Potwór z wyspy Jekylla – RECENZJA

2021-06-01

Inflacja – największy wróg oszczędności? Czy w dobie rosnącej inflacji i niskich (realnie negatywnych) stóp procentowych warto oszczędzać? Próba odpowiedzi.

Czym jest inflacja?

Zacznijmy od wyjaśnienia, czym właściwie jest inflacja?

Inflacja to spadek siły nabywczej pieniądza, który odczuwamy jako wzrost cen.

definicja inflacji

Czasami możemy spotkać się też z inną definicją, gdzie inflacja określana jest jako wzrost ogólnego poziomu cen. Dyskretna różnica, sprowadzająca się w sumie do tego samego, aczkolwiek znacząca w stosunku do doszukiwania się przyczyn inflacji. Ponieważ w tak postawionej sprawie, możemy intuicyjnie doszukiwać się przyczyn inflacji z działań przemysłu, producentów, usługodawców i handlowców oraz ustalanych przez nich cen (czynniki mikroekonomiczne).

Inflacja jednak bierze się głównie ze zwiększenia ilości pieniędzy w gospodarce (zwiększenie podaży pieniądza), to tzw. inflacja monetarna. A od roku 1971 (gdy ostatecznie zerwano ze standardem złota), za podaż pieniądza odpowiedzialne są banki centralne oraz banki komercyjne. Na podaż pieniądza mają wpływ dwa czynniki: ilość banknotów wyemitowanych przez bank centralny oraz ilość kredytów udzielonych przez banki komercyjne.

Logiczne, jeżeli na rynku jakiegoś dobra mamy dużo (wysoka podaż, przy niezmienionym popycie) to jego wartość maleje, gdy jest go mało to wartość rośnie. Jednak inaczej niż ma to miejsce w przypadku wszystkich innych towarów, wzrost ilości pieniądza nie przynosi społeczeństwu korzyści.

Systemy finansowe

W systemie finansowym opartym na standardzie złota w gospodarce danego kraju mogło krążyć tyle waluty, ile rezerw złota posiadał. Przyjmowało się wtedy ile złota będzie zawierała krajowa jednostka waluty. W gospodarce nie mogło być więcej waluty niż złota. Klasyczny standard złota obowiązywał na świecie w okresie 1816-1914, a więc do wybuchu I wojny światowej. Koszty prowadzenia wojen, zmusiły niektóre kraje do zawieszenia lub całkowitego zerwania ze standardem złota i finansowanie wojny z nowych pieniędzy bez pokrycia w złocie.

Okres międzywojenny był bardzo niestabilny, co przyczyniło się do całkowitego porzucenia reguł, jakie narzucał standard złota. W tym okresie system monetarny, można było określić jako jeden wielki chaos. Spowodowany przede wszystkim przez niemożliwe do spłacenia reparacje wojenne, spowolnienie gospodarcze na świecie, częste upadki walut niemających oparcia w złocie. Po pierwszej wojnie światowej przez Europę przetoczyła się fala inflacji, w niektórych państwach nawet hiperinflacji. (Hiperinflacja w Niemczech i jej skutki gospodarczo-polityczne, które w końcu doprowadziły do wybuchu II wojny światowej.)

Po zakończeniu II wojny światowej w 1944 roku na konferencji w Bretton Woods ustalono, że nowy system monetarny będzie opierał się na dolarze amerykańskim powiązanym ze złotem. Dlaczego dolar amerykański? Ponieważ gospodarka USA rozwijała się fantastycznie (gdy większość krajów pogrążona była w recesji), była liderem pod każdym względem. Generowała olbrzymie nadwyżki w handlu międzynarodowym. Zapasy złota zgromadzone przez USA były większe niż pozostałych krajów razem wziętych.

Określono sztywny kurs wymiany walut narodowych w stosunku do dolara. Sam dolar był natomiast powiązany ze złotem w cenie 35 USD za uncję (dzisiaj – maj 2021, za uncję złota należy zapłacić ok 1800 USD).

System załamał się w 1971, a głównym z powodów było wstrzymanie przez Stany Zjednoczone wymienialności dolara na złoto. Dzisiejsze waluty nie mają już żadnego pokrycia w dobrach materialnych, a tym samym nie istnieje żadna fizyczna bariera mogąca ograniczyć dodruk pustego pieniądza. Obecne waluty opierają się na zaufaniu i wiarygodności rządu. Taką walutę nazywamy pieniądzem fiducjarnym, lub walutą „fiat” – pustym pieniądzem. Władze monetarne i ekonomiści akademiccy uznali, że bank centralny może zapewnić stabilniejsze środowisko monetarne, niż klasyczny standard złota. Banki Centralne prowadzą politykę monetarną, wykorzystują szereg narzędzi do sterowania systemem gospodarczym: operacje otwartego rynku, sterowanie stopami procentowymi i działanie jako pożyczkodawca ostatniej instancji w czasie paniki.

W obecnym systemie finansowym inflacja jest po prostu jej permanentnym elementem.

Pusty pieniądz i kredyt fiducjarny są fundamentem i filarem obecnej epoki inflacji.

Hans. F. Sennholz, The Age of Inflation (2006)

Zjawiskiem odwrotnym do inflacji jest deflacja, czyli wzrost siły nabywczej pieniądza, który odczuwamy jako spadek cen. Czynnikami determinującymi deflacje są 1. zwiększenie efektywności oraz 2. rozwój technologii ( np. automatyzacja, robotyzacji, zmniejszenie kosztów produkcji i ogólnie innowacje).

Jak liczy się inflację?

W celu ustalenia wartości inflacji używa się indeksów, wskazujących zmiany cen. Indeksy te obejmują różne etapy produkcji:

- indeksy cen surowców – określają zmiany cen na najwcześniejszym etapie produkcji

- indeks cen dóbr produkcyjnych – PPI (ang. producer price index) – mierzy zmiany cen w przetwórstwie przemysłowym i na poziomie hurtowym

- indeks cen produktów (towarów i usług) konsumenckich – CPI (ang. consumer price index) – mierzy zmiany cen na poziomie konsumenta lub sprzedaży detalicznej

Najczęściej wykorzystywaną miarą inflacji jest zmiana wskaźnika cen towarów i usług konsumpcyjnych, czyli wskaźnik CPI (Consumer Price Index).

W Polsce pomiarem wskaźnika inflacji CPI zajmuje się Główny Urząd Statystyczny (GUS) i publikuje go co miesiąc (w terminie ok. 15 dni po zakończeniu każdego miesiąca).

CPI śledzi ceny teoretycznej grupy dóbr i usług, które większość gospodarstw domowych musi zakupić każdego roku (zbierane są ceny ok. 1400 towarów i usług, czyli tzw. koszyk wydatków konsumpcyjnych). Z natury rzeczy ma on odzwierciedlać doświadczenie przeciętnego konsumenta.

Z tym koszykiem wiąże się cały ambaras, co w koszyku jest, a czego nie ma i jaką posiada wagę. Trzeba po prostu zdać sobie sprawę, iż jest to koszyk uśredniony i reprezentujący przeciętnego konsumenta, tak aby w jak najlepszym stopniu odzwierciedlał zmianę cen dóbr nabywanych przez wszystkich (“typowych”) obywateli Polski.

No i taki koszyk wcale nie musi pasować do naszych indywidualnych preferencji. Należy być świadomym, że każde z naszych indywidualnych gospodarstw domowych ma swoją inflację, bo konsumujemy w różny sposób. Jedni na co dzień jeżdżą samochodem, inni rowerem lub komunikacją publiczną. Jedni jedzą mięso, inni są wegetarianami. Jedni mają małe dzieci, inni już nastolatków. Każdy ma swoją własną inflację.

Zobaczmy co znajduje się w koszyku GUS

| Żywność i napoje bezalkoholowe | 25,24 |

| Napoje alkoholowe i wyroby tytoniowe | 6,25 |

| Odzież i obuwie | 4,94 |

| Użytkowanie mieszkania i nośniki energii | 18,44 |

| Wyposażenie mieszkania i prowadzenie gospodarstwa domowego | 5,80 |

| Zdrowie | 5,29 |

| Transport | 9,89 |

| Łączność | 4,54 |

| Rekreacja i kultura | 6,62 |

| Edukacja | 1,15 |

| Restauracje i hotele | 6,12 |

| Inne towary i usługi | 5,72 |

Nie w każdej rodzinie 6,25% wydatków konsumpcyjnych zajmują napoje alkoholowe i wyroby tytoniowe, a edukacja zaledwie 1,15%!

Dla przykładu w moim indywidualnym koszyku wyroby tytoniowe to 0%, a napoje alkoholowe, to jakieś śladowe ilości nie wymagające oddzielnej kategorii. Edukacja z kolei stanowi 5%.

Moją indywidualną inflacją liczę w oparciu o dane z budżetu domowego. Mam tam zdefiniowane kategorię mojego własnego koszyka dóbr i usług konsumpcyjnych. Im dłużej prowadzę taki budżet, tym więcej interesujących danych mogę z niego wyciągnąć.

Dzięki niemu mogę śledzić, jak kształtują się moje wydatki (zarówno konsumenckie jak i inwestycyjne) w określonej przestrzeni czasu.

Aby zacząć prowadzić swój własny budżet domowy, zapisz się na wczesny dostęp do naszej aplikacji.

Miarą inflacji jest tzw. stopa inflacji. Stopa inflacji określa procentową zmianę poziomu cen w danym czasie, najczęściej rok do roku. Istnieje prosty wzór na obliczenie stopy inflacji:

Przykład:

- W kwietniu 2020 chleb kosztował: 4 zł

- W kwietniu 2021 chleb kosztował: 5 zł

Stopa inflacji wynosi 25% rok do roku (r/r).

//To jest oczywiście bardzo uproszczony przykład. Należy odróżnić zmiany cen poszczególnych towarów i usług od zmian ogólnego poziomu cen. Częste zmiany poszczególnych cen są normalną rzeczą w gospodarce rynkowej, nawet wówczas, gdy na poziomie ogólnym mamy do czynienia ze stabilnością cen.//

Siła nabywcza przedstawia realną wartość pieniądza. Wskaźnik pokazuje ile dóbr i usług można nabyć za jednostkę pieniądza. Kiedy siła nabywcza wzrasta, ceny maleją, natomiast kiedy siła nabywcza spada, ceny rosną. Można wytłumaczyć to na uproszczonym przykładzie:

Mamy 100 zł. Chcemy kupić chleb. Rok temu cena chleba wynosiła 4 zł, a w tym roku wynosi 5 zł.

- 100 zł / 4 zł = 25 chlebów

- 100 zł / 5 zł = 20 chlebów

Interpretacja wyniku

Po dokonaniu wszelkich obliczeń, wynik należy jeszcze prawidłowo zinterpretować. Stopa inflacji może być dodatnia i ujemna. W pierwszym przypadku mamy do czynienia z inflacją, czyli z powszechnym wzrostem cen. To znaczy, że ceny w badanym okresie są wyższe niż w okresie poprzedzającym. Im wyższa stopa inflacji, tym większa zmiana. W drugim przypadku mamy do czynienia z deflacją, czyli powszechnym spadkiem cen. Im wynik dalej od zera, tym zmiana jest większa.

Inflacja w Polsce

Złoty to jednostka monetarna w Polsce, w 1995 roku Narodowy Bank Polski postanowił dokonać denominacji złotego „o cztery zera” (tj. w stosunku 10 000 „starych” złotych = 1 „nowy” złoty). Poniżej umieściłem wykres liniowy pokazujący jak kształtował się poziom inflacji od tamtego czasu do dziś.

Źródło: https://www.bankier.pl/gospodarka/wskazniki-makroekonomiczne/inflacja-rdr-pol

W 1995 roku inflacja w Polsce wynosiła 27,8%, 4 lata później tj. w 1999 już 7,3%.

Poniżej dodaję jeszcze okres od wejścia Polski do Unii Europejskiej do dziś.

Źródło: https://www.bankier.pl/gospodarka/wskazniki-makroekonomiczne/inflacja-rdr-pol

Z obu tych perspektyw, w Polsce nie dzieję się jeszcze nic nadzwyczajnego. Inflacja w kwietniu 2021 wyniosła 4,3%. Na uwagę zasługuje fakt, że inflacja w ostatnich 5 latach osiągnęła maksymalny poziom w lutym 2020 i wyniosła 4,7%. Później została zahamowana przez lockdown gospodarki spowiadany epidemią COVID-19. Minimalną wartość inflacja osiągnęła, zaś w lipcu 2016, mieliśmy wtedy do czynienia z deflacją która wynosiła -0,90%. W polskiej gospodarce z deflacją mieliśmy do czynienia od lipca 2014 do października 2016 roku.

Cel inflacyjny

Cel inflacyjny to roczny wzrost inflacji CPI, który bank centralny uznaje za poziom, jaki powinien pomagać gospodarce stabilnie się rozwijać (w Polsce cel inflacyjny określany jest przez Radę Polityki Pieniężnej, czyli organ decyzyjny NBP).

Cel inflacyjny w Polsce wynosi 2,5%. rocznego wzrostu cen z możliwością wahań o jeden punkt procentowy (+/-1 p.p), czyli zakres od 1,5% do 3,5%.

cel inflacyjny

Aktualnie cel ten jest przekroczony o 0,8 p.p. W najbliższych miesiącach trend ten może się utrzymać, ze względu na poluzowanie obostrzeń i otwarcie gospodarki. Pieniądze w gospodarce zaczną szybciej krążyć, co dołoży się do poziomu inflacji (inflacja to wypadkowa dwóch czynników 1. ilości pieniędzy w gospodarce, 2. prędkości obrotu pieniądza).

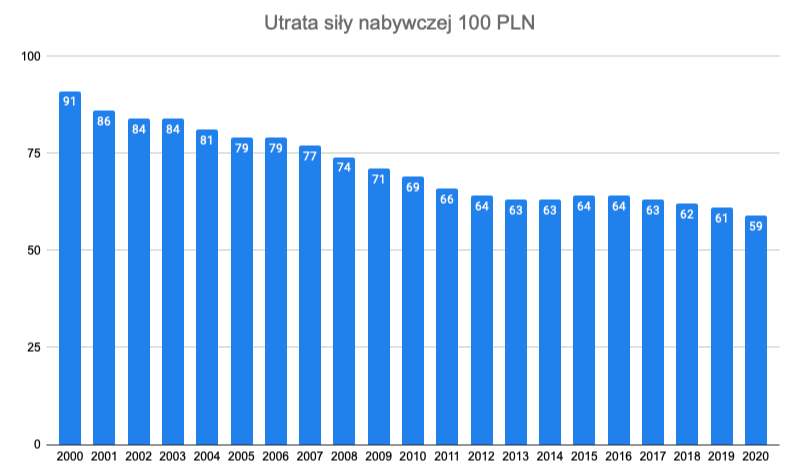

Spadek siły nabywczej złotego

Inflacja podgryza wartość naszych oszczędności, czasami określana jest ukrytym podatkiem. Z biegiem lat siła nabywcza złotego coraz bardziej się osłabia (wyjątkiem są okresy deflacyjne, jak w latach 2014-2016).

W analizowanym okresie (21 lat) siła nabywcza 100 złotych spadła o 41%. Czyli za to co w 2000 roku musieliśmy zapłacić 59 zł, dzisiaj zapłacimy 100 zł.

Projekcja inflacji

Projekcja inflacji i PKB opracowywana jest w Departamencie Analiz Ekonomicznych (DAE) Narodowego Banku Polskiego i przedstawia prognozowany rozwój sytuacji w gospodarce przy założeniu stałych stóp procentowych NBP.

Ostatni raport NBP pochodzi z marca 2021. A tak wygląda prognoza:

| 2021 | 2022 | 2023 | |

| Inflacja CPI r/r (%) | 3,1 | 2,8 | 3,2 |

| PKB r/r (%) | 4,1 | 5,4 | 5,4 |

| WIBOR 3M* (%) | 0,22 | 0,22 | 0,22 |

W 2021 r. inflacja wyniesie 3,1%, w 2022 r. spadnie do 2,8%., aby w 2023 r. znów skoczyć do 3,2%

Wzrost PKB ma wynieść w tym roku 4,1%., a w latach 2022-23 przyspieszyć do 5,4%

W całym prognozowanym horyzoncie wskaźnik CPI utrzyma się znacznie powyżej celu 2,5% (czyli celu inflacyjnego NBP).

Źródło: https://www.nbp.pl/home.aspx?f=/polityka_pieniezna/dokumenty/projekcja_inflacji.html

Jaki wpływ na nasze oszczędności ma inflacja?

Już wiemy jaki wpływ inflacja ma na ceny. Gdy gospodarka rozwija się w tempie szybszym niż inflacja, a nasze wynagrodzenia rosną co najmniej w takim samym lub wyższym tempie, to na co dzień nie odczuwamy negatywnych skutków inflacji.

Gorzej się to ma jednak z naszymi oszczędnościami. Inflacja ma negatywny wpływ na oszczędności. Jak już wspomniałem inflacja to spadek siły nabywczej pieniądza. Jeżeli więc odłożyliśmy 100 tys. zł i trzymamy je na nieoprocentowanym rachunku bankowym, to ich realna wartość w czasie będzie malała. O ile? Przyjmijmy, że NBP efektywnie realizuje strategię celu inflacyjnego i przez najbliższe 10 lat inflacja wynosi 2,5% rok do roku.

Nasze dane:

| Kapitał | 100 000,00 zł |

| Inflacja r/r | 2,50% |

| Okres (lata) | 10 |

Nasze obliczenia:

| Inflacja w podanym okresie | 28,01% |

| Wartość kapitału na koniec danego okresu | 78 119,62 zł |

W ciągu 10 lat nasze oszczędności stracą 28% siły nabywczej! Jeszcze gorzej wygląda sytuacja, gdy przyjmiemy inflację na poziomie górnego odchylenia celu inflacyjnego przykre†ego prze NBP tj. 3,5%. W takim wariancie spadek siły nabywczej wyniesie 41%. Czy to oznacza, że nie powinniśmy oszczędzać? Oczywiście, że nie. Musimy zabezpieczyć nasze oszczędności przed inflacją.

Aby chronić wartość naszych pieniędzy w czasie trzeba ulokować oszczędności na takich warunkach, żeby zysk netto równał się przynajmniej wskaźnikowi inflacji.

Jeżeli chcesz samodzielnie sprawdzić wpływ inflacji na swoje oszczędności skorzystaj z naszego kalkulatora:

Jak zabezpieczyć oszczędności przed inflacją?

Najłatwiejszym sposobem ochrony oszczędności przed inflacją jest umieszczenie ich na oprocentowanym depozycie bankowym (lokaty, rachunki oszczędnościowe), lub w obligacjach skarbowych.

Można by założyć, że aby chronić oszczędności przed inflacją, oprocentowanie powinno być co najmniej na poziomie stopy inflacji (czyli np. 3,5% w skali roku). Wtedy siła nabywcza naszych oszczędności jest utrzymywana. Jest jedno „ale”.

Zysk wygenerowany przez taką przykładową lokatę, to tzw. zysk kapitałowy (czyli wypracowany przez kapitał). Niestety zyski kapitałowe w Polsce zostały opodatkowane 19% podatkiem (tzw. podatek Belki).

Obliczając realne oprocentowanie lokaty (generalnie każdego wypracowanego zysku) należy uwzględnić poziom inflacji oraz ewentualne obciążenia podatkowe.

Oprocentowanie możemy podzielić na trzy poziomy:

- Oprocentowanie nominalne brutto (to zazwyczaj te które widzimy w ofercie lokaty)

- Oprocentowanie nominalne netto (oprocentowanie nominalne brutto pomniejszone o podatek od zysków kapitałowych)

- Oprocentowanie realne (oprocentowanie nominalne netto, skorygowane o inflację)

Wzory:

Może brzmieć to skomplikowanie, ale policzmy na naszym przykładzie:

| Stopa podatku od zysków kapitałowych (tzw. podatek Belki) | 19% |

| Stopa inflacji | 3,50% |

| Oprocentowanie nominalne brutto | 3,50% |

| Oprocentowanie nominalne netto | 2,84% |

| Oprocentowanie realne | -0,64% |

Niestety, ale lokata oprocentowana na 3,5%, realnie w skali jednego roku wygeneruje stratę w wysokości -0,64%. Aby utrzymać siłą nabywczą naszych oszczędności lokata powinna być oprocentowana na ok. 4,33%.

Realna stopa procentowa, czyli w uproszczeniu różnica pomiędzy nominalną stopą procentową, a poziomem inflacji pokazuje, czy inwestor realnie zyskuje, czy też jego zyski są „zjadane” przez inflację.

Jeżeli chcesz szybko wykonać powyższe działania skorzystaj z przygotowanego przeze mnie arkusza kalkulacyjnego:

Stopy procentowe

Aby dobrze przygotować się do ochrony oszczędności przed inflacją, trzeba zrozumieć mechanizm sterowania stopami procentowymi przez bank centralny.

Funkcjonują krótko i długoterminowe stopy procentowe. Stopy krótkoterminowe to nic innego jak stopy wyznaczane przez banki centralne. Ich wysokość ma wpływ na oprocentowanie kredytów i lokat bankowych. Jeżeli w mediach słyszycie, że Rada Polityki Pieniężnej (organ decyzyjny NBP – banku centralnego w Polsce) podniosła stopy procentowe o 0,5 punkty procentowego, to właśnie mowa o stopach krótkoterminowych.

Stopy długoterminowe wyznaczane są natomiast przez długoterminowe obligacje rządowe (zazwyczaj 10-letnie obligacje rządowe).

Stopy procentowe NBP:

| Referencyjna | 0,10 |

| Lombardowa | 0,50 |

| Depozytowa | 0,00 |

| Redyskontowa weksli | 0,11 |

| Dyskontowa weksli | 0,12 |

Obecnie stopy procentowe ustalane przez NBP znajdują się na rekordowo niskim poziomie. Od 28 maja 2020 roku, stopa referencyjna znajduje się na poziomie 0,1%. Obniżka była reakcją na kryzys wywołany pandemią COVID-19 (od 17 marca do 28 maja, stopa referencyjna została obniżona z 1,5% do 0,1%). Stopa referencyjna ma wpływ na oprocentowanie kredytów i lokat.

Poniżej wykres kształtowania poziomu stopy referencyjnej w Polsce:

Źródło: bankier.pl

Skutkiem niskich stóp procentowych jest niskie oprocentowanie lokat.

Co oferują banki?

Poniżej zestawienie średniego oprocentowania lokat w latach 2012, 2017, 2020 i 2021:

W bankach za nasze oszczędności aktualnie nie dostaniemy już praktycznie nic. Gdy obliczymy oprocentowanie realne ze znanego już nam wzoru, wyjdzie że wartość naszych oszczędności maleje.

| Oprocentowanie nominalne brutto | 0,44% |

| Oprocentowanie nominalne netto | 0,36% |

| Oprocentowanie realne | -3,78% |

Jeśli chcemy utrzymać faktyczną wartość naszych pieniędzy, musimy szukać inwestycji ze stopą zwrotu powyżej inflacji.

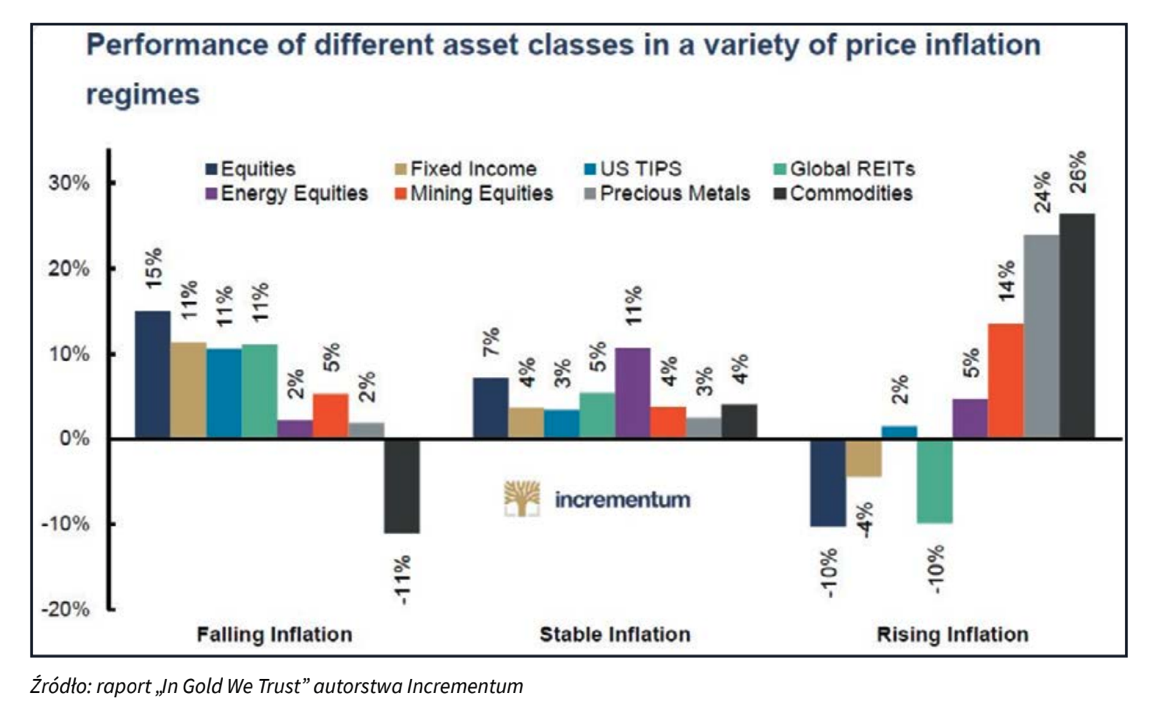

Jakie klasy aktywów dają zarobić podczas rosnącej inflacji?

Różne klasy aktywów, zachowują się różnie w zależności od sytuacji gospodarczej. W oparciu o dane historyczne, można natomiast określić jak zwykle zachowywały się one w środowisku malejącej, stabilnej lub rosnącej inflacji.

Poniższa grafika przedstawia zmianę cen różnych grup aktywów w zależności od trendów inflacyjnych.

W środowisku rosnącej inflacji dobrze radzą sobie takie aktywa jak:

- surowce (średnio drożeją 26% rocznie)

- metale szlachetne (średnio drożeją 24% rocznie)

- akcje spółek wydobywczych (średnio drożeją 14% rocznie)

- akcje spółek energetycznych (średnio drożeją 5% rocznie)

- antyinflacyjne detaliczne obligacje skarbu USA (tzw. TIPSy) (2% zysku średniorocznie)

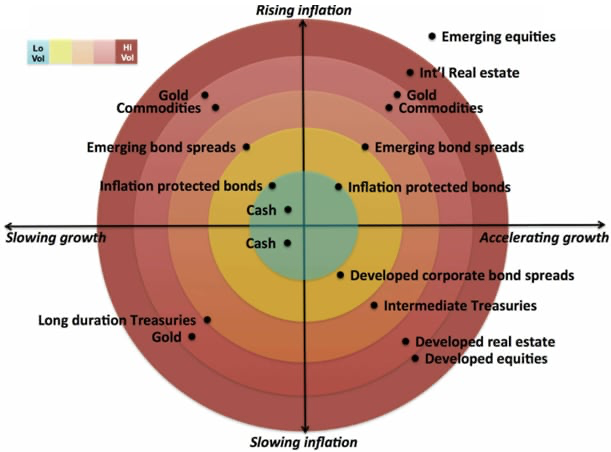

Jeszcze jeden ciekawy wykres:

Źródło: https://www.listenmoneymatters.com/all-weather-golden-butterfly/

W scenariuszu rosnącej inflacji towarzyszącej dobremu wzrostowi gospodarczemu (np. po epidemii) – dobrze radzą sobie takie aktywa:

- Obligacje indeksowane inflacją,

- Złoto

- Surowce

- Nieruchomości

- Akcje

Ufff. To już koniec tego obszernego wpisu, choć nadal mam poczucie, że mogłem tu jeszcze umieścić więcej informacji.

Mam nadzieję, że po przeczytaniu tego wpisu lepiej rozumiesz inflację, obecną sytuację w Polsce oraz zachowanie poszczególnych aktywów podczas jej trwania.

1 Comment

Serio, dobrze wyjaśnione, ciekawe jak to wygląda u innych bo temat ważny spoko artykuł