Buy Now, Pay Later, czyli BNPL: Jak działa i czy warto korzystać?

Przeglądasz internet, media społecznościowe, przeskakujesz od jednego posta do drugiego, zostawiasz kilka polubień, aż nagle natrafiasz na reklamę idealnej pary butów. Wchodzisz na stronę sklepu i widzisz, że ich cena jest nieco za wysoka, zwłaszcza że w tym miesiącu Twój budżet już jest mocno napięty. Ale oto pojawia się kusząca propozycja: „Kup teraz, zapłać później! Zapłać za 30 dni lub rozłóż na cztery raty po 79,90 zł.” Brzmi nieźle, prawda? Może faktycznie warto kupić te buty teraz?

Zanim podejmiesz decyzję, wstrzymaj się na chwilę. Warto dowiedzieć się więcej o tym, jak działają usługiBNPL (Buy Now, Pay Later), czyli „Kup teraz, zapłać później”. Poniżej znajdziesz szczegóły, które pomogą Ci podjąć świadomą decyzję.

Kluczowe wnioski:

BNPL (Buy Now, Pay Later) to usługa umożliwiająca odroczenie płatności za zakupy lub rozłożenie ich na raty, co może być kuszące, ale łatwo prowadzi do niekontrolowanych wydatków.

Model finansowy firm świadczących usługi BNPL opiera się głównie na prowizjach od sprzedawców, którzy są skłonni je płacić, ponieważ usługi te zwiększają sprzedaż i wartość koszyka zakupowego.

Alternatywa dla BNPL: Oszczędzanie i planowanie budżetu to zdrowsze podejście, które daje większą kontrolę nad finansami i pozwala uniknąć zadłużenia.

Świadome budżetowanie pomoże Ci monitorować wydatki i efektywnie oszczędzać na większe zakupy bez korzystania z zewnętrznego finansowania.

Oszczędzaj teraz, kup później: Zamiast korzystać z BNPL, stwórz listę życzeń, ustal cele oszczędnościowe i realizuj zakupy, gdy osiągniesz pełną kwotę – bez odsetek i dodatkowych opłat.

Czym jest buy now, pay later” (kup teraz, zapłać później)?

BNPL, czyli „Kup teraz, zapłać później”, to coraz popularniejsza usługafinansowa, która pozwala konsumentom na odroczenie płatności za zakupy lub rozłożenie ich na raty. W Polsce BNPL działa na dwa główne sposoby:

Odroczenie płatności – po zakupie możesz zapłacić za produkt dopiero po upływie określonego czasu, zazwyczaj 30 dni. Przez ten okres nie są naliczane żadne dodatkowe opłaty, o ile cała kwota zostanie spłacona na czas. Tę opcję oferują m.in. AllegroPay, PayPo, co pozwala konsumentom na korzystanie z produktów bez natychmiastowego obciążania budżetu.

Rozłożenie płatności na raty – oprócz odroczenia płatności, wiele platform oferuje również możliwość rozłożenia zakupów na raty. W zależności od dostawcy, takich jak Allegro Pay, możesz wybrać dogodne opcje spłaty – od 3 do nawet 30 rat. Często pierwsza rata płacona jest od razu, a reszta rozłożona na kolejne miesiące. Ważne jest jednak, by zwrócić uwagę na warunki, gdyż po przekroczeniu darmowego okresu mogą zostać naliczone odsetki.

Całość transakcji może wyglądać atrakcyjnie, bo zazwyczaj nie płacisz odsetek, pod warunkiem że dotrzymasz terminów płatności. To wydaje się świetnym rozwiązaniem, zwłaszcza gdy przeglądasz sklepy internetowe w środku nocy i chcesz kupić coś, na co nie masz teraz pełnej sumy. Ale właśnie w tym tkwi problem: BNPL działa jak dodatkowa warstwa pokusy, która może łatwo wpędzić Cię w spiralę wydatków i – co gorsza – długów…

MoMoney - aplikacja do budżetowania i zarządzania finansami

Oszczędzaj więcej, wydawaj mądrzej i spraw, aby Twoje pieniądze pomogły realizować Twoje cele i marzenia!

Usługi BNPL szczególnie dobrze wpisują się w mechanizmy psychologiczne, które sprawiają, że nasze mózgi uzasadniają zakupy, nawet jeśli są one poza naszym zasięgiem finansowym. Możliwość podzielenia płatności na małe, „łatwe do przełknięcia” raty powoduje, że wydatki wydają się mniej bolesne i bardziej akceptowalne, zwłaszcza w środku nocy, kiedy czujność spada, a pokusa rośnie.

Czy usługa odroczonych płatności sprawia, że wydajesz więcej pieniędzy?

Zdecydowanie tak. Usługi BNPL „Kup Teraz, Zapłać Później” na pewno nie sprawiają, że wydajesz mniej pieniędzy. W rzeczywistości są zaprojektowane tak, by sprawiały, że wydajesz więcej.

Model biznesowy tych firm opiera się na tym, abyś wydawał więcej niż pierwotnie planowałeś. I to nie jest tajemnica – firmy BNPL są dumnie zadowolone z faktu, że pomagają Ci przekroczyć Twój budżet.

BNPL to tylko kolejna forma zadłużenia

Jeśli coś wygląda jak dług, działa jak dług i brzmi jak dług – to jest dług. I tak właśnie działają usługi BNPL. Te „łatwe płatności” to nic innego jak inna forma kredytu. Nie są one sprytnym sposobem na zakup rzeczy, na które Cię nie stać, ani bardziej nieszkodliwą wersją karty kredytowej. W rzeczywistości to karty kredytowe ubrane w nową formę, które udają, że są sposobem na „budżetowanie” zakupów.

Pamiętaj, że płatności ratalne to zobowiązanie, które może prowadzić do długoterminowych problemów finansowych. Korzystanie z nich bez pełnej kontroli nad swoimi wydatkami może szybko wpędzić Cię w długi i pogorszyć Twoją sytuację finansową.

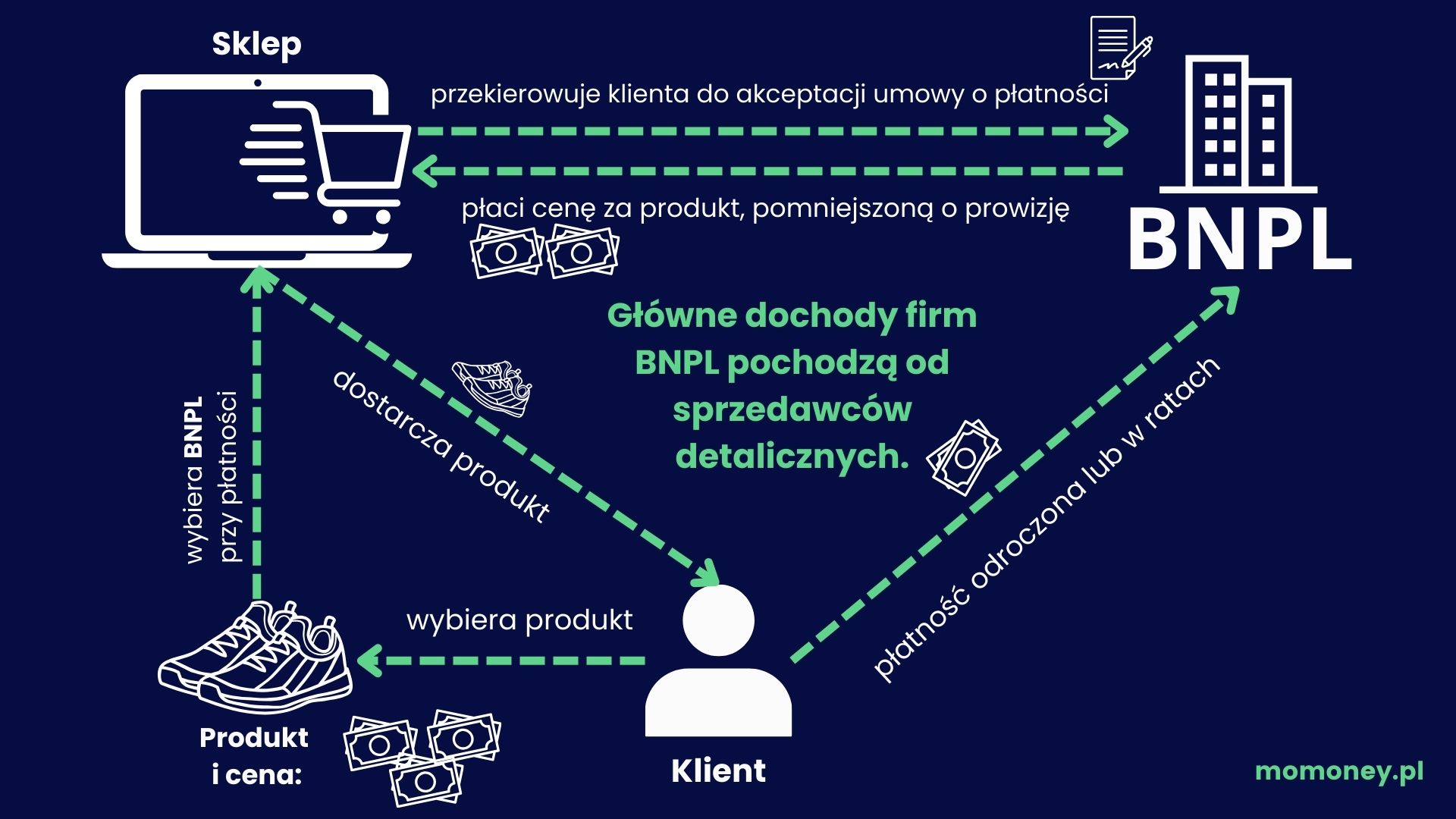

Jak BNPL zarabia pieniądze?

W Polsce usługi BNPL (Buy Now, Pay Later) stają się coraz bardziej popularne, a opcję odroczenia płatności oferuje wiele systemów, takich jak PayU, Twisto, PayPo, DotPay oraz Allegro Pay. Każdy z tych dostawców działa na nieco innych zasadach, ale model finansowy jest podobny.

Chociaż istnieją opłaty za nieterminowe płatności, główne dochody firm BNPL pochodzą od sprzedawców detalicznych. Sklepy płacą prowizje od transakcji – zazwyczaj od 4% do 9,5% – za możliwość korzystania z tych platform. Dlaczego sprzedawcy decydują się na wyższe opłaty, skoro tradycyjne karty płatnicze, takie jak Visa czy Mastercard, pobierają niższe prowizje (zazwyczaj od 2% do 4%)?

Odpowiedź jest prosta: usługi BNPL zwiększają sprzedaż. Cztery łatwe, nieoprocentowane raty są dla konsumentów psychologicznie mniej obciążające niż jednorazowa płatność całości kwoty. Dzięki temu klienci częściej decydują się na zakupy, a nawet wybierają droższe produkty, na które normalnie nie mogliby sobie pozwolić. W ten sposób sprzedawcy zyskują większą wartość koszyka, co rekompensuje im wyższe koszty prowizji.

model biznesowy BNPL - czyli na czym zarabiają firmy BNPL

Alternatywy dla Kup Teraz, Zapłać Później

Chyba wszyscy wolimy mieć coś od razu, niż czekać, prawda? Ale najlepszą alternatywą dla korzystania z opcji „Kup teraz, zapłać później” jest podejście: oszczędzaj teraz, kup później. Tak, może brzmieć to trochę staroświecko, ale oszczędzanie na zakup tego, czego naprawdę chcesz, to świetny sposób na uniknięcie pułapki ratalnych zobowiązań. Zamiast spłacać kolejne raty za buty, które „musiałeś mieć”, zyskasz wolność finansową i unikniesz kolejnych impulsowych zakupów.

Wybór należy do Ciebie: zyskaj kontrolę nad finansami dzięki oszczędzaniu, czy ryzykuj zadłużenie wybierając natychmiastową gratyfikację?

Jak mądrze kupować?

Zakupy czasem są koniecznością, ale często wynikają z zachcianek lub pokusy natychmiastowej gratyfikacji. Problem pojawia się, gdy chcemy coś, na co w danym momencie nas nie stać. Czy plan BNPL to naprawdę najlepsze rozwiązanie? Może lepszym podejściem będzie planowanie budżetu, które pomoże Ci monitorować wydatki i zyskać pełną kontrolę nad finansami. Na przykład, jeśli zauważysz, że wydajesz 400 zł miesięcznie na kawę, rozważ przygotowywanie jej w domu. Możesz w ten sposób zaoszczędzić nawet połowę tej kwoty i przeznaczyć te środki na coś istotnego – np. spłatę istniejących zobowiązań.

Zamiast korzystać z planów ratalnych, takich jak PayPo czy Twisto, lepiej wykorzystać własne oszczędności na zakupy. W ten sposób unikniesz pośredników, nie martwiąc się o terminowe spłaty, a przede wszystkim nie obciążysz się długiem. Oszczędzanie wymaga dyscypliny i cierpliwości, ale to się opłaca – to nazywa się opóźniona gratyfikacja, a skuteczne budżetowanie to klucz do finansowego sukcesu.

Z dobrze zaplanowanym budżetem możesz gromadzić oszczędności na rzeczy, które naprawdę potrzebujesz. Dzięki temu będziesz pewien, że stać Cię na to, bez potrzeby korzystania z zewnętrznego finansowania. Odejście od schematów BNPL to krok ku większej niezależności finansowej i lepszej kontroli nad wydatkami.

Jak "oszczędzać teraz, kupić później"?

Rozumiem, że czasem chcesz coś kupić, nawet jeśli nie masz na to teraz środków. Na szczęście istnieje rozwiązanie, które pozwala spełnić te pragnienia – oszczędzanie. Choć może nie brzmi to tak atrakcyjnie jak „Kup teraz, zapłać później”, to działa na podobnych zasadach, z tą różnicą, że to Ty decydujesz, kiedy i ile odłożyć, a wszystko odbywa się bez dodatkowych opłat i odsetek.

Oto prosty sposób na wprowadzenie planu oszczędzania:

Krok 1: Stwórz listę życzeń. Spisz rzeczy, które chcesz kupić, i ustal, które z nich są dla Ciebie najważniejsze. Zamiast sięgać po opcję odroczenia płatności, zacznij oszczędzać na każdy z tych zakupów. Wyznacz małe cele finansowe, które możesz regularnie realizować.

Krok 1 - oszczędzaj teraz, kup później - lista życzeń

Krok 2: Przygotuj budżet i ustal cel oszczędnościowy. Określ, ile musisz zaoszczędzić na każdy zakup i zaplanuj, jaką kwotę będziesz odkładać co miesiąc. Zacznij oszczędzać w małych, miesięcznych ratach.

Krok 2 oszczędzaj teraz, kup później - przygotuj budżet i ustal kwotę oszczędności

Krok 3: Zrealizuj swój cel, gdy osiągniesz pełną kwotę. Gdy uda Ci się odłożyć całą sumę, dokonaj zakupu. Bez stresu, bez rat, bez odsetek – ciesz się swoim zakupem, wiedząc, że masz go w pełni opłaconego.

Oszczędzanie w ten sposób daje Ci kontrolę nad swoimi pieniędzmi, unika ryzyka zadłużenia i pozwala lepiej przemyśleć swoje potrzeby. Pamiętaj, że choć BNPL może być kuszące, każde odroczenie płatności to zobowiązanie wobec przyszłych dochodów.

Podsumowanie

Podejmowanie świadomych decyzji finansowych oraz odkładanie na rzeczy, które naprawdę chcesz, to klucz do budowania stabilności finansowej. Zamiast polegać na zewnętrznych kredytach, postaw na budżetowanie, które pomoże Ci lepiej zarządzać wydatkami i zyskać większą niezależność.

Oszczędzanie teraz i kupowanie później to najlepsza alternatywa dla opcji „Kup teraz, zapłać później”. Dzięki aplikacji MoMoney zyskasz narzędzie, które ułatwi Ci zarządzanie oszczędnościami i pomoże w świadomym podejmowaniu decyzji finansowych