Jak oszczędzać na studia dziecka? 3 strategie inwestowania

Czy studia będą płatne? Może. A może nie ma to znaczenia…

W ostatnich tygodniach temat płatnych studiów wrócił do debaty publicznej. Politycy się spierają, eksperci analizują, a wielu rodziców zastanawia się, co to oznacza dla ich dzieci.

Prawda jest taka, że edukacja – nawet „darmowa” – od dawna kosztuje. Mieszkanie (pokój, akademik) w innym mieście, wyżywienie, książki, laptop, praktyki, zagraniczne wyjazdy… Studia to nie tylko czesne. To pełnoetatowy projekt, który warto finansowo zaplanować z wyprzedzeniem.

Kluczowe wnioski:

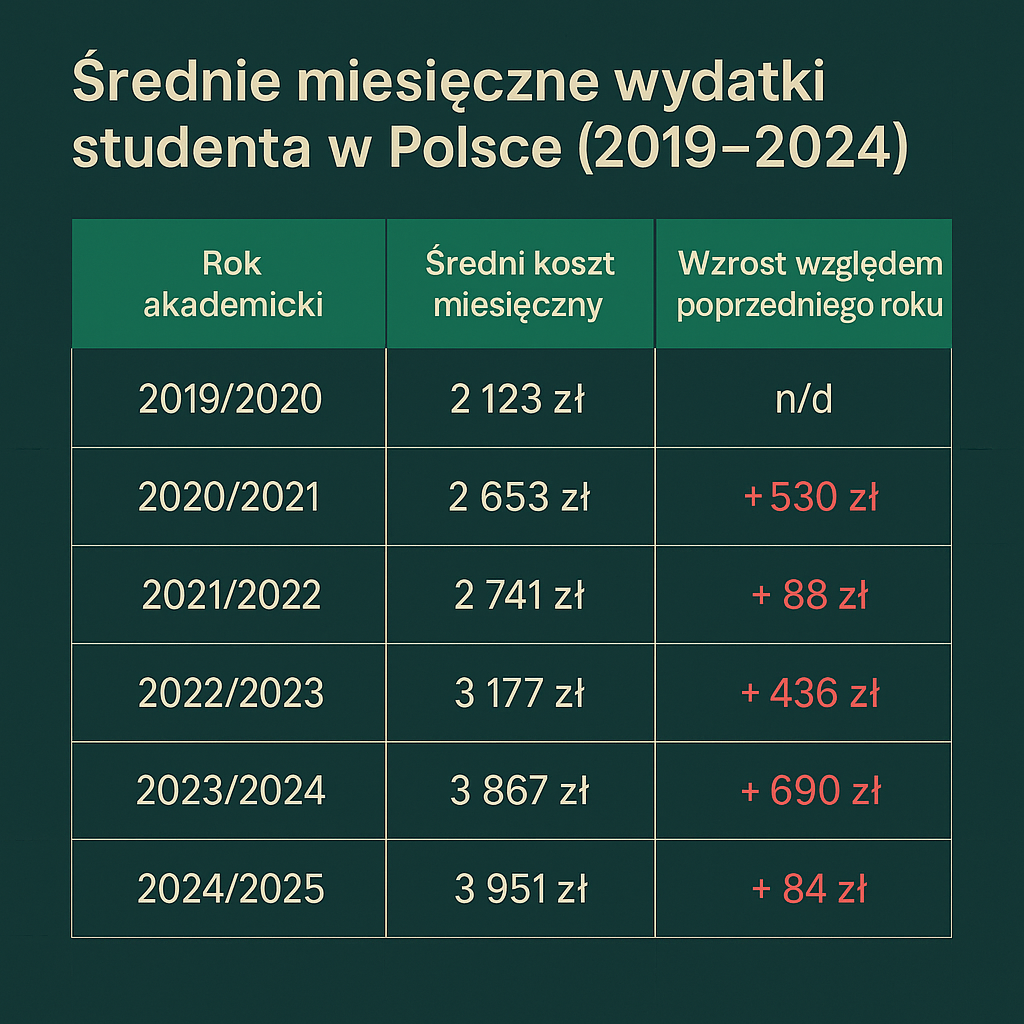

- Nawet jeśli studia pozostaną bezpłatne, koszt utrzymania studenta już dziś przekracza 47 000 zł rocznie – i wciąż rośnie.

- Aż 14% studentów nie posiada żadnych oszczędności, a 11% rozważało rezygnację z nauki z powodu sytuacji finansowej.

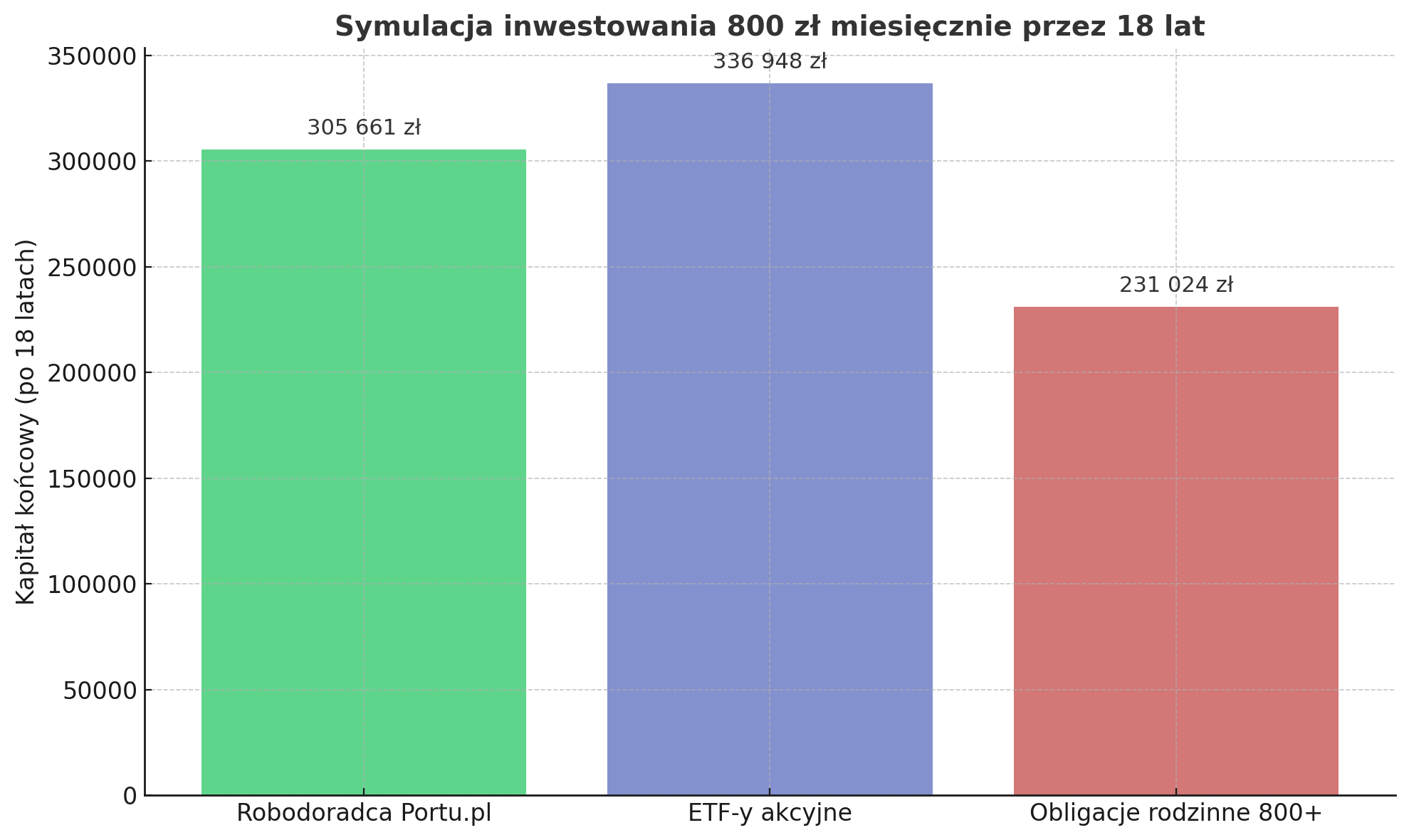

- Regularne inwestowanie 800 zł miesięcznie przez 18 lat może wygenerować od 231 000 zł do 336 000 zł – w zależności od strategii.

- Porównujemy trzy podejścia: konto maklerskie z ETF, obligacje rodzinne 800+ oraz robodoradcę Portu.pl.

- Portfel Portu to zautomatyzowane inwestowanie w ETF-y, dopasowane do wieku dziecka – z prognozowaną stopą zwrotu ok. 8%.

- Kluczem nie jest wysokość kwoty, lecz regularność, długi horyzont i świadomy wybór metody.

MoMoney - aplikacja do budżetowania i zarządzania finansami

Oszczędzaj więcej, wydawaj mądrzej i spraw, aby Twoje pieniądze pomogły realizować Twoje cele i marzenia!

Zarejestruj się za darmoIle naprawdę kosztuje edukacja dziecka?

-

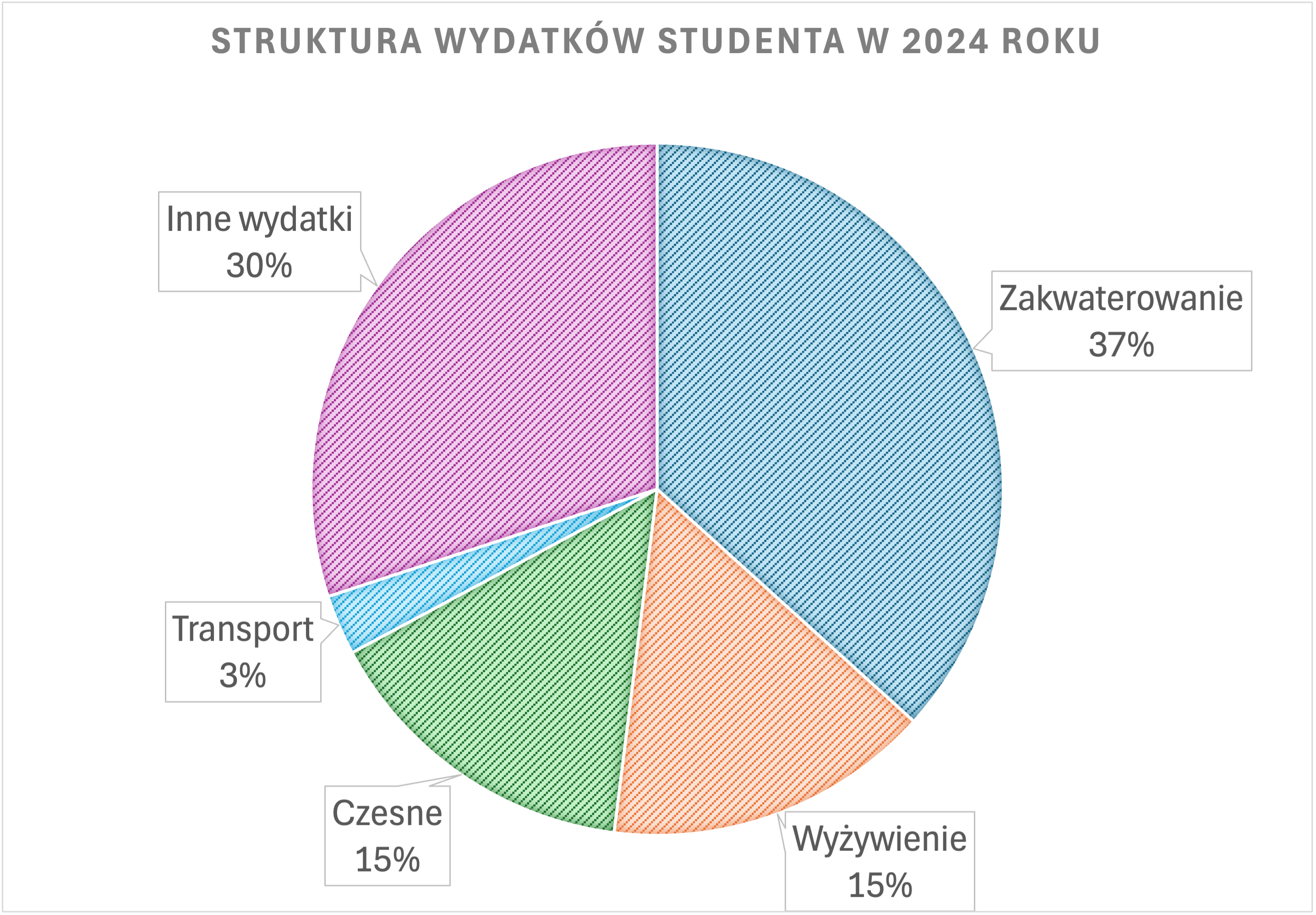

Zakwaterowanie: średnio 1 450 zł (około 37% budżetu)

-

Wyżywienie: ok. 604 zł

-

Czesne: średnio 600 zł (dotyczy studentów płatnych form nauki)

-

Transport: ok. 111 zł

-

Inne wydatki (kultura, zdrowie, kosmetyki, rozrywka): ok. 1 186 zł

-

11% studentów rozważało rezygnację z nauki z powodów finansowych,

-

17% przyznaje, że ma braki w wiedzy o oszczędzaniu,

-

14% nie ma żadnych oszczędności, mimo że aż 65% studentów pracuje (pełny lub częściowy etat),

-

Najwięcej studentów funkcjonuje z miesięcznym budżetem 1001–2000 zł, co nie pokrywa nawet połowy realnych kosztów życia.

Trzy sposoby, jak inwestować na przyszłość dziecka

1. Robodoradca Portu.pl – konto dla dzieci

Dla zapracowanych lub tych, którzy nie chcą zagłębiać się w szczegóły inwestowania. Portu.pl to platforma, która tworzy portfel dopasowany do wieku dziecka i zarządza nim automatycznie.

Plusy:

- brak potrzeby wiedzy inwestycyjnej,

- pełna automatyzacja,

- możliwość prowadzenia konta z myślą o dziecku.

Minusy:

w zależności od kwoty – mogą wystąpić wyższe opłaty niż przy samodzielnym inwestowaniu (ale nie zawsze – więcej poniżej),

- ograniczona kontrola nad składem portfela.

2. Zwykłe konto maklerskie + ETF

Dla tych, którzy chcą mieć kontrolę, uczą się inwestowania lub już mają w tym doświadczenie. To proste: zakładasz konto maklerskie, wybierasz fundusze ETF (np. globalne akcje) i regularnie wpłacasz nawet niewielkie kwoty.

Plusy:

- niskie koszty,

- elastyczność,

- duży potencjał wzrostu (zwłaszcza przy długim horyzoncie).

Minusy:

- wymaga minimalnej wiedzy,

- trzeba samodzielnie podejmować decyzje.

3. Obligacje rodzinne 500+

Idealne rozwiązanie dla rodziców, którzy wolą bezpieczne opcje i chcą wykorzystać środki z programu 500+. To specjalne obligacje emitowane przez Skarb Państwa, indeksowane inflacją, dostępne tylko dla beneficjentów 500+.

Plusy:

- zero ryzyka rynkowego,

- gwarantowany zysk powyżej inflacji* (uwaga w ramce poniżej)

- prosty zakup przez bank PKO BP lub Pekao S.A..

Minusy:

- ograniczona elastyczność,

- niższy potencjał zysku niż ETF-y.

Ile możesz zgromadzić? Prosta symulacja

To nie jest czysta teoria. Regularne oszczędzanie – nawet niewielkich kwot – przez kilkanaście lat daje bardzo realne efekty.

| Metoda inwestowania | Miesięczna wpłata | Okres inwestycji | Średnia roczna stopa zwrotu | Szacunkowy kapitał końcowy |

|---|---|---|---|---|

| Robodoradca Portu.pl (konto dla dzieci) | 800 zł | 18 lat | 8% | 305 661 zł |

| ETF-y akcyjne (konto maklerskie) | 800 zł | 18 lat | 9% | 336 948 zł |

| Obligacje rodzinne 800+ (ROD) | 800 zł | 18 lat | 5% | 231 024 zł |

To tylko przykładowe liczby – ale pokazują jedno: czym wcześniej zaczniesz, tym większy spokój będziesz mieć w przyszłości.

Jakie stopy zwrotu przyjmujemy i dlaczego?

Planując przyszłość dziecka, warto opierać się nie tylko na intuicji, ale przede wszystkim na danych.

W naszych symulacjach przyjęliśmy dane historyczne – czyli wyniki, które można było uzyskać w przeszłości przy założeniu regularnych inwestycji. Taki zabieg to tzw. backtesting.

Robodoradca Portu.pl (konto dla dzieci)

Dla konta inwestycyjnego prowadzonego przez Portu.pl przyjmujemy średnioroczną stopę zwrotu na poziomie 8%. To wartość oparta na realnych, długoterminowych wynikach portfela akcyjnego Portu, który w ostatnich 10 latach (2013–2023) osiągał średni zwrot 8,04% rocznie po odliczeniu opłat.

Źródło: Lepsze zyski – analiza Portu.pl

Portfel inwestycyjny tworzony przez Portu opiera się na globalnie zdywersyfikowanych ETF-ach, w tym akcjach i obligacjach, i jest dostosowywany do wieku dziecka oraz poziomu ryzyka wybranego przez rodzica. Portu regularnie rebalansuje portfel i dba o automatyzację procesu inwestycyjnego.

Wszystkie stopy zwrotu są podawane bez uwzględnienia inflacji, co oznacza, że pokazują wartość nominalną zgromadzonego kapitału.

„W Portu wierzymy, że inwestowanie powinno być proste i dostępne dla każdego – także dla rodziców, którzy chcą zapewnić swoim dzieciom dobry start w dorosłość.”

Zespół Portu

ETF-y (100% akcji, np. MSCI World / ACWI)

Dla inwestycji w fundusze ETF odwzorowujące indeksy takie jak MSCI World lub MSCI All Country World Index przyjmujemy średnioroczną stopę zwrotu na poziomie 9%. To wartość zgodna z:

- historycznymi wynikami MSCI World – ok. 9,7% rocznie od 1970 r. do 2023 r.,

- historycznymi wynikami MSCI ACWI – ok. 8,5% rocznie od 1988 r. do 2023 r.,

- założeniem inwestycji 100% w akcje (bez obligacji) i brakiem inflacyjnej korekty.

Obligacje rodzinne 800+

W przypadku obligacji rodzinnych zakładamy 5% średniorocznie. Jest to uśredniona wartość wynikająca z:

- obecnych warunków emisji: 6,5–6,8% w pierwszym roku,

- indeksacji inflacją w kolejnych latach z marżą 2–2,5%,

- konserwatywnego założenia inflacji na poziomie 2–2,5%.

Symulacja netto – ile zostanie po podatku?

| Metoda inwestowania | Wpłaty łącznie | Wartość końcowa brutto | Zysk do opodatkowania | Podatek (19%) | Wartość końcowa netto |

|---|---|---|---|---|---|

| Robodoradca Portu.pl (8%) | 152 064 zł | 341 690 zł | 189 626 zł | 36 029 zł | 305 661 zł |

| ETF-y akcyjne (9%) | 152 064 zł | 380 316 zł | 228 252 zł | 43 368 zł | 336 948 zł |

| Obligacje rodzinne 800+ (5%) | 152 064 zł | 249 546 zł | 97 482 zł | 18 521 zł | 231 024 zł |

Od czego zacząć?

Najtrudniejszy jest pierwszy krok – ale naprawdę nie musi być wielki.

- Określ cel. Czy chcesz sfinansować całe studia? A może tylko część? A może po prostu chcesz dać dziecku dobry start – bez kredytów i stresu?

- Wybierz metodę. Spójrz jeszcze raz na tabelę powyżej i zdecyduj, która forma inwestowania najbardziej do Ciebie pasuje – ze względu na czas, wiedzę, komfort psychiczny.

- Ustaw automatyzację. Stałe zlecenie to najlepszy sprzymierzeniec regularności. Niezależnie od metody, postaraj się wpłacać co miesiąc tę samą kwotę – nawet jeśli to 200 zł.

- Daj sobie czas. To nie sprint. Inwestowanie na przyszłość dziecka to maraton – i każdy miesiąc działa na Twoją korzyść.

- Sprawdzaj, ale nie panikuj. Raz do roku zajrzyj, jak radzi sobie portfel. Ale nie zaglądaj co tydzień. Tu działa magia procentu składanego – a nie emocje z giełdy.

Zrobione? To więcej niż zrobiło 90% rodziców. I to już coś.

Edukacja finansowa – wartość sama w sobie

Pieniądze to nie wszystko. Inwestując w przyszłość dziecka, uczysz je czegoś więcej niż tylko jak działa giełda.

To lekcja odpowiedzialności, cierpliwości i planowania. Możesz włączyć dziecko w ten proces – pokazać mu, jak działają oszczędności, co to znaczy inwestować i dlaczego warto myśleć długoterminowo.

Z czasem możesz przekazać mu nie tylko środki na start, ale i zdrowe nawyki, które zostaną z nim na całe życie.

Podsumowanie: nie czekaj na decyzje polityków

Niezależnie od tego, czy studia będą płatne czy nie – jedno się nie zmieni: odpowiedzialność za finansową przyszłość dzieci spoczywa na nas.

Na szczęście dziś mamy dostęp do narzędzi, które pozwalają budować ten fundament bez stresu i bez dużego kapitału na start.

Zacznij od małego kroku. Zrób pierwszy przelew. Sprawdź jedną z metod, które opisałem wyżej.

Zrób to dziś – a za kilka, kilkanaście lat, Twoje dziecko Ci za to podziękuje.

I nie zapomnij: każdy miesiąc się liczy.

Komentarz eksperta Portu

Andrzej Gwiżdż - analityk rynków finansowych w Portu.pl

Inwestowanie nie musi być skomplikowane. Dziś mamy dostęp do narzędzi, które ułatwiają ten proces jak nigdy dotąd. Najważniejsze to mieć plan i trzymać się go konsekwentnie.

Wbrew pozorom inwestowanie nie polega na codziennym śledzeniu rynków czy ciągłym kupowaniu i sprzedawaniu akcji. To raczej kwestia odpowiedniego ulokowania środków w aktywa, które w długiej perspektywie mają szansę przynieść realny zysk, przewyższający inflację. Historycznie to właśnie rynek akcyjny, mimo okresowych wahań, dawał najlepsze wyniki w długim terminie.

Dlatego nawet jeśli nie jesteśmy skłonni do podejmowania dużego ryzyka, warto rozważyć, by przynajmniej część portfela miała ekspozycję na akcje. Szczególnie jeśli inwestujemy z myślą o przyszłości dziecka i mamy przed sobą kilkanaście lat. Czas działa wtedy na naszą korzyść, a dobrze skonstruowany portfel może skutecznie przetrwać chwilowe zawirowania.

Równie ważna jest dywersyfikacja. Nie tylko pod względem rodzaju instrumentów, ale także sektorów gospodarki i regionów świata. Dzięki temu portfel zyskuje większą odporność i stabilność.

Gdy inwestujemy z myślą o przyszłości dziecka, odpowiednia alokacja aktywów nabiera szczególnego znaczenia. Mamy konkretny cel i określony czas – dlatego warto, żeby portfel był dobrze przemyślany. Jeśli nie masz czasu albo ochoty samodzielnie go budować, w Portu pomożemy Ci stworzyć taki portfel. Będzie dopasowany do Twojej tolerancji ryzyka, dobrze zdywersyfikowany i dostosowany do Twojego horyzontu inwestycyjnego.

Najważniejsze to po prostu zacząć. Nawet od małych kwot, bo w inwestowaniu czas i regularność naprawdę robią różnicę.

Zapisz się na nasz newsletter

Zapisz się na newsletter

Dołącz do społeczności osób, które uczą się świadomie zarządzać pieniędzmi, realizować cele finansowe i budować oszczędności. Otrzymuj praktyczne porady, inspiracje i narzędzia prosto na swoją skrzynkę e-mail.

Dziękujemy!

Gratulacje!

Właśnie zrobiłeś pierwszy krok ku lepszemu zarządzaniu swoimi finansami. Na Twoją skrzynkę e-mail wysłaliśmy wiadomość potwierdzającą zapis.

Sprawdzaj swoją skrzynkę, ponieważ wkrótce otrzymasz pierwsze wskazówki i narzędzia, które pomogą Ci zbudować stabilność finansową i realizować Twoje cele.

Masz pytania? Chcesz dowiedzieć się więcej? Odwiedź naszą stronę lub napisz do nas – jesteśmy tutaj, aby Ci pomóc!

Odwiedź bloga

Sprawdź nasz kanał na YouTube

Polub nasz profil na Facebook