Emerytura. Czy rząd zlikwiduje OFE?

Czy zastanawiałeś się kiedyś, jak będzie wyglądała Twoja emerytura? Ostateczna likwidacja OFE to dobry moment, aby zastanowić się z czego będziesz finansował swoje życie, gdy przejdziesz na emeryturę.

Czy rząd zlikwiduje OFE?

Projekt ustawy likwidującej Otwarte Fundusze Emerytalne (OFE) zakłada przekształcenie OFE w Specjalistyczne Fundusze Inwestycyjne (SFIO), w ramach których prowadzone będą Indywidualne Konta Emerytalne (w skrócie IKE). Nie jest to jednak, to samo konto IKE, które działa od lat. Jest to IKE funkcjonujące obok tego starego IKE, z dużo, dużo gorszymi warunkami. Na potrzeby artykułu, aby było jasne o którym IKE piszę, stosować będę nazwę IKE+ lub pseudoIKE dla tego, które ma powstać po likwidacji OFE.

Operacja ta wiązać się będzie z indywidualną decyzją każdej osoby oszczędzającej w ramach OFE, czy:

- jego oszczędności trafią na IKE+ (pomniejszone o 15% tzw. opłaty przekształceniowej) czy

- trafią (w 100% bez jakichkolwiek potrąceń) na jego konto główne prowadzone w Zakładzie Ubezpieczeń Społecznych (ZUS)

Decyzja ma charakter jednorazowy, bez możliwości jej zmiany w przyszłości. Należy ją podjąć od 1 czerwca 2021 do 2 sierpnia 2021 roku. Decyzję można podjąć na dwa sposoby:

- Nie robiąc nic, wtedy automatycznie środki z OFE przejdą do IKE+

- Przesyłając pisemną deklarację (na formularzu, którego wzór zostanie opublikowany w rozporządzeniu) do swojego OFE (PTE)

UWAGA (stan na 16.07.2021)

Sejm nadal nie uchwalił projektu ustawy, więc całkiem możliwe że termin ten zostanie przesunięty lub w ogóle rząd wycofa się z tego projektu.

Jak działa polski system emerytalny?

System emerytalny w Polsce składa się obecnie z trzech filarów:

- Filar I (obowiązkowy) – ZUS

- Filar II (obowiązkowy) – OFE i/lub subkonto w ZUS

- Filar III (dobrowolny) – IKE, IKZE, PPK, PPE

W pierwszym filarze kapitał emerytalny nie jest gromadzony, tylko wypłacany obecnym emerytom i rencistom. Natomiast w II i III filarze kapitał emerytalny jest gromadzony i inwestowany na rynku kapitałowym.

I filar emerytalny

I filar emerytury, to emerytura z Zakładu Ubezpieczeń Społecznych (Fundusz Ubezpieczeń Społecznych, FUS).

Tutaj trafia większość część składki emerytalnej, potrącanej co miesiąc z wynagrodzenia (tak jak na diagramie poniżej).

Każdy ubezpieczony ma indywidualne konto w ZUS na którym rejestrowana jest wartość odkładanych pieniędzy. Jest to jednak tylko zapis księgowy przyszłego zobowiązania (długu) ZUS względem emeryta. Nie ma tam faktycznych pieniędzy, nie są one również nigdzie inwestowane. Płacone składki od razu idą na finansowanie emerytur i rent osób, które aktualnie są na emeryturze lub rencie.

Środki w ZUS to tylko zapis księgowy przyszłego zobowiązania (długu) ZUS.

Warto więc mieć, tą świadomość, iż ZUS zapisuje jedynie informację o tym, ile wpłaciłeś i ile w przyszłości obiecuje Ci wypłacić. A czy i ewentualnie ile wypłaci, to się dopiero okaże za kilkanaście czy kilkadziesiąt lat.

W związku z tym, iż ta część nie jest inwestowana, to zastosowany został mechanizm waloryzacji. Waloryzacja to coroczne, wirtualne zwiększenie wartości zgromadzonego kapitału (a dokładnie zobowiązania ZUS) przez przyszłego emeryta.

Wysokość waloryzacji konta w ZUS uzależniona jest obecnie od*:

- inflacji (wzrostu cen towarów i usług) – zob. artykuł o inflacji

- przypisu składek (wzrostu płac i liczby ubezpieczonych) z poprzedniego roku.

*Należy pamiętać, że te zasady mogą zostać w przyszłości zmienione przez polityków.

Historyczne wskaźniki waloryzacji emerytur wyglądają całkiem atrakcyjnie i np. za okres 20 lat – od 2000 do 2020 skumulowana średnia roczna waloryzacja wyniosła 6,74%. Poniżej tabela ze wskaźnikiem waloryzacji w poszczególnych latach (dla zestawienia, poziom inflacji w tych samych latach):

| Rok | Wskaźnik waloryzacji ZUS* | Inflacja** |

| 2000 | 12,72% | 10,10% |

| 2001 | 6,68% | 5,50% |

| 2002 | 1,90% | 1,90% |

| 2003 | 2,00% | 0,80% |

| 2004 | 3,63% | 3,50% |

| 2005 | 5,55% | 2,10% |

| 2006 | 6,90% | 1,00% |

| 2007 | 12,85% | 2,50% |

| 2008 | 16,26% | 4,20% |

| 2009 | 7,22% | 3,50% |

| 2010 | 3,98% | 2,60% |

| 2011 | 5,18% | 4,30% |

| 2012 | 4,68% | 3,70% |

| 2013 | 4,54% | 0,90% |

| 2014 | 2,06% | 0,00% |

| 2015 | 5,37% | -0,90% |

| 2016 | 6,37% | -0,60% |

| 2017 | 8,68% | 2,00% |

| 2018 | 9,20% | 1,60% |

| 2019 | 8,94% | 2,30% |

| 2020 | 5,41% | 3,40% |

| średnio | 6,67% | 2,59% |

Nasza miesięczna emerytura z ZUS zostanie wyliczona przez podzielenie sumy wszystkich zwaloryzowanych składek przez liczbę miesięcy, jaka statystycznie została nam do końca życia od momentu przejścia na emeryturę. ZUS używa tablicy średniego dalszego trwania życia kobiet i mężczyzn* (nie ma tutaj rozdzielania na płeć, mimo iż statystycznie kobiety żyją dłużej).

Wiek emerytalny w Polsce wynosi 60 lat dla kobiet, a dla mężczyzn 65 lat. Zgodnie z danymi kobieta przechodząca w wieku 60 lat na emeryturze, będzie żyć przez ok. 20 lat (dokładnie 247,7 miesięcy) , natomiast mężczyzna przechodząc w wieku 65 lat – ok 17 lat (dokładnie 204,3 miesiące).

Środki zgromadzone na koncie ZUS nie są dziedziczone (co do zasady, choć pewną formą dziedziczenia jest tzw. renta rodzinna, czyli świadczenie, które może otrzymać uprawniony członek rodziny po śmierci osoby, która miała prawo do emerytury lub renty). Inaczej wygląda sytuacja z tzw. subkontem w ZUS , który jest dziedziczony (o nim trochę dalej, istotną informację jest też to, że waloryzacja subkonta następuje według innych kryteriów niż konta głównego ZUS).

II filar emerytalny

II filar emerytury to Otwarte Fundusze Emerytalne (OFE) oraz subkonto w ZUS.

Otwarte Fundusze Emerytalne powstały w 1999 roku. Składki na OFE były przekazywane obowiązkowo przez wszystkich zatrudnionych – do 2014 roku, kiedy weszła w życie reforma systemu emerytalnego. Od tego czasu na OFE odkładają tylko ci, którzy się na to zdecydowali, pozostali przekazują całość składki do ZUS

Obecnie uczestnikami OFE jest ponad 15 mln osób, a fundusze zarządzają aktywami o wartości ok. 150 mld zł.

Pieniądze do OFE przekazywane są co miesiąc przez ZUS z wpłacanych tam składek emerytalnych. Wysokość składki wynosi obecnie 2,92% wynagrodzenia.

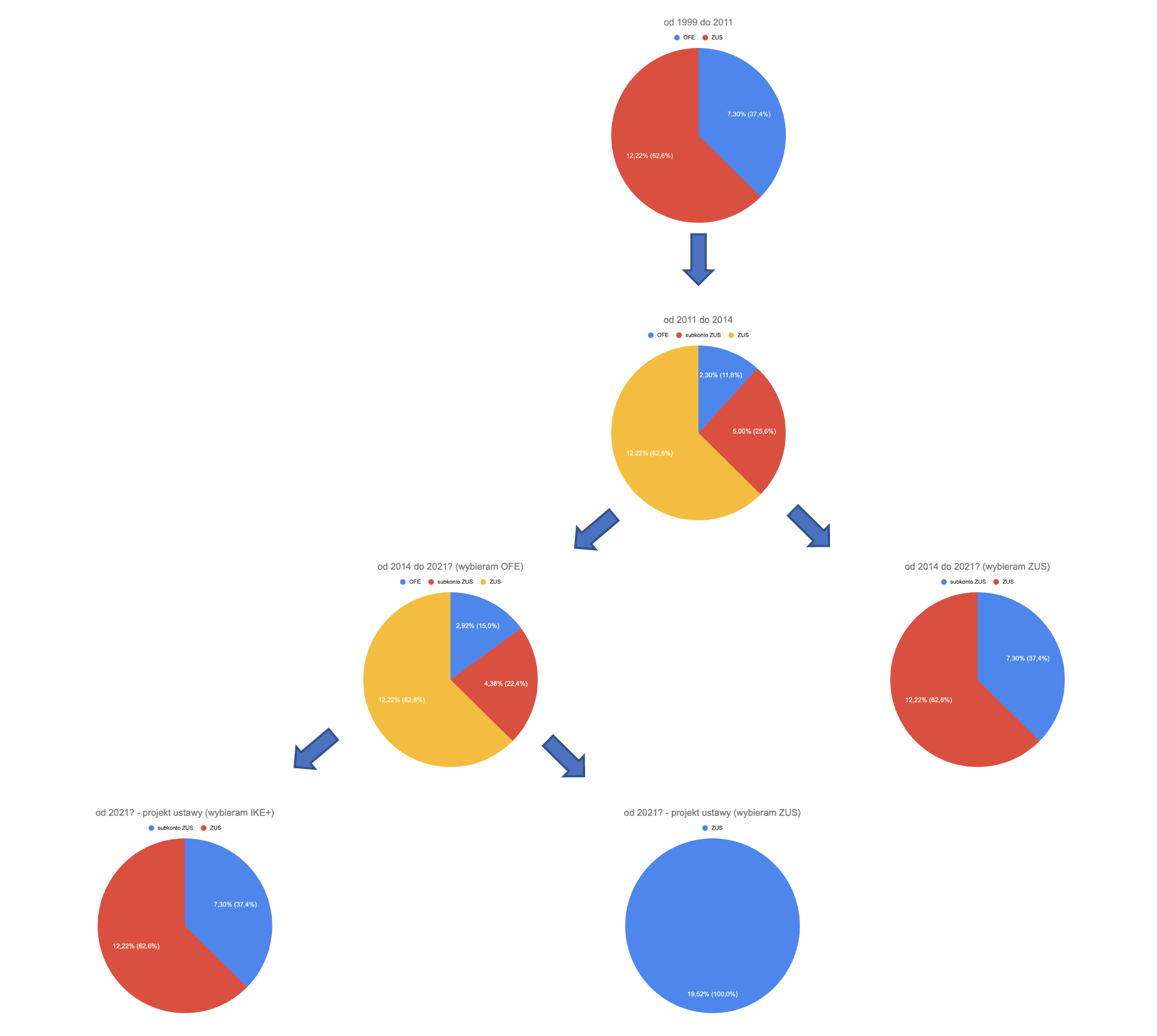

Pierwotnie, czyli od 1999 do 2011 roku składki do OFE wynosiły 7,3% wynagrodzenia . W 2011 nastąpiła pierwsza zmiana w OFE i składkę obniżono do 2,3%, natomiast 5% lądowało na subkoncie ZUS. Następne zmiany miały miejsce w 2014 roku, polegały one na:

1) OFE przekazały połowę posiadanego kapitału (gromadzonego przez oszczędzających) na rzecz ZUS-u (a ZUS jak już napisałem wyżej nie posiada środków, ponieważ od razu transferuje je na wypłatę obecnych rent i emerytur), więc de facto środki oszczędzających inwestowane w ramach OFE, zostały zamienione na zobowiązanie ZUS.

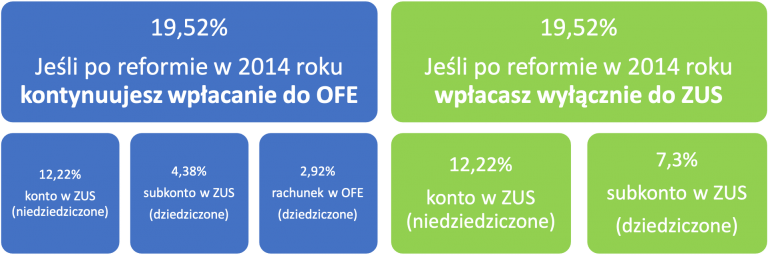

2) każdy z oszczędzających musiał podjąć decyzję, czy dalej chce, być w OFE (przy okazji zwiększyli składkę z 2,3% do obecnych 2,92%), czy całość składki ma wpływać do ZUS. A jeżeli ktoś decyzji nie podjął, cała jego składka zostawała automatycznie przypisywana do ZUS (12,22% konto główne, 7,3% subkonto).

Demontaż OFE trwa od 2011 roku, przyspieszył w 2014, gdy przetransferowano połowę środków z OFE do ZUS (pisząc wprost zamieniono wówczas środki oszczędzających w OFE na zobowiązanie ZUS – zapisane na subkoncie ZUS – wobec oszczędzających)

W 2021 roku OFE zostanie całkowicie zlikwidowane i przestanie funkcjonować II filar. Likwidacje OFE wzbudziła wiele wątpliwości oraz zaburzyła zaufanie do państwa. Głównym zagadnieniem budzącym wątpliwość było to czy państwo w ogóle może taki sposób decydować o pieniądzach gromadzonych przez obywateli i w teorii do nich należących? W 2015 roku wyrok w tej sprawie wydał Trybunał Konstytucyjny, uznał że zmiany w systemie emerytalnym były zgodne z konstytucją, ponieważ w gruncie rzeczy środki gromadzone przez oszczędzających na OFE są środkami publicznymi, a nie prywatnymi oszczędnościami ubezpieczonych.

Kolejnym elementem II filaru jest subkonto w ZUS. Subkonto w ZUS powstało podczas drugiej reformy OFE w 2014 roku. Od tego czasu OFE jest dobrowolne. Jeżeli ktoś podjął decyzję o pozostaniu w OFE, to na subkonto trafia 4,38% wynagrodzenia, a do OFE 2,92% (w sumie 7,3%, czyli tyle ile pierwotnie lądowało w OFE). Natomiast jeżeli ktoś zdecydował się na rezygnację z OFE, to na subkonto trafiają składki w wysokości 7,3% wynagrodzenia.

Środki ze składek, podobnie jak przy głównym koncie ZUS, nie są inwestowane i podobnie jak przy koncie ZUS zastosowany został mechanizm waloryzacji. Jednak jak już napisałem wyżej, waloryzacja głównego konta w ZUS i subkonta w ZUS to dwie różne rzeczy. Waloryzacja subkonta to pochodna dynamiki wzrostu PKB za ostatnie 5 lat.

| Rok | Wskaźnik waloryzacji subkonta ZUS* | Wskaźnik waloryzacji ZUS | Inflacja |

| 2014 | 4,89% | 2,06% | 0,00% |

| 2015 | 4,37% | 5,37% | -0,90% |

| 2016 | 3,39% | 6,37% | -0,60% |

| 2017 | 3,99% | 8,68% | 2,00% |

| 2018 | 5,01% | 9,20% | 1,60% |

| 2019 | 5,73% | 8,94% | 2,30% |

| 2020 | 5,23% | 5,41% | 3,40% |

Kolejną różnicą (poza inną metodologią liczenia waloryzacji) subkonta w stosunku do głównego konta to dziedziczenie. Środki zgromadzone na subkoncie ZUS są dziedziczone.

III filar emerytalny

Trzeci filar emerytalny obejmuje dobrowolne produkty emerytalne. Ich cel to gromadzenie dodatkowych i prywatnych oszczędności emerytalnych. Co do zasady nie stanowią one części publicznego systemu emerytur, więc pieniądze odkładane i inwestowane w ramach produktów z III filara są prywatne. Można je wypłacić w każdym momencie, lecz traci się wtedy korzyści podatkowe (aby z nich skorzystać należy poczekać z wypłatą do określonego wieku).

O poszczególnych produktach w ramach III filara powstanie oddzielny artykuł, w którym szczegółowo zajmę się ich analizą. Na potrzeby niniejszego artykułu wymienię tylko jakie są to produkty:

- IKE, czyli indywidualne konta emerytalne

- IKZE, czyli indywidualne konta zabezpieczenia emerytalnego

- PPK, czyli pracownicze plany kapitałowe

- PPE, czyli pracownicze programy emerytalne

IKE oraz IKZE, to produkty ktore każda osoba indywidualna może założyć sama i gromadzić tam oszczędności oraz je inwestować. Oba te produkty dają korzyści podatkowe.

Z kolei PPK oraz PPE to produkty dedykowane pracownikom – PPK I PPE zakłada pracodawca, zapisuje tam pracowników (uczestnictwo jest dobrowolne) i odprowadza wpłaty za pracowników.

Likwidacja OFE

Poniżej poglądowy schemat, jak zmieniały się proporcje składek emerytalnych (i to gdzie trafiają) w zależności od wybranego wariantu:

Czym ma być IKE+/pseudoIKE?

IKE+ jest opcją domyślną, gdy nie podejmiemy żadnej decyzji to ta podjęta zostanie za nas i nasze środki wylądują w IKE+ pomniejszone o 15% opłaty przekształceniowej.

Szczególnego podkreślenia wymaga fakt, iż IKE+ znacząco różni się od zwykłego IKE. Różnice:

- W IKE+ nie ma możliwości samodzielnego zarządzania swoimi środkami. Środki mają być zarządzane przez Specjalny Funduszu Inwestycyjny, co w sumie niczym ma się nie różnić od tego co znamy z OFE. Będzie nimi zarządzać ta sama instytucja, po przekształceniu z PTE na TFI (instytucję będzie można zmienić.). Co więcej nie ma możliwości zmiany budowy portfela jak np. przy PPK i Funduszu Zdefiniowanej Daty. Środki mają być również głównie inwestowane w akcje spółek notowanych na GPW. W latach 2021-2037 będzie ustalony limit minimalnej alokacji w akcję z GPW (malejący od roku 2022): od 90% do 60%.

- Z „IKE+” nie wyjmiesz pieniędzy przed osiągnięciem wieku emerytalnego (obecnie 60 i 65 lat w przypadku odpowiednio kobiet i mężczyzn). Nie są to zatem prywatne środki, lecz coś podobnego do OFE, ale z nową nazwą oraz pomniejszone o 15% obecnej wartości.

Nowe i stare IKE będą miały wspólny limit wpłat (ale część z OFE się nie wlicza, poza tym nie widzę żądnego sensu wykorzystywanie wspólnego limitu IKE na rzecz IKE+ ). Środki pochodzące z OFE będziesz mógł wypłacić dopiero na emeryturze.

Zestawienie ZUS i IKE+

| IKE+ | ZUS | |

| Czy mogę zarządzać swoimi środkami? (zmieniać aktywa, skład portfela itp) | NIE | NIE |

| Kto zarządza środkami? | TFI, czyli fundusz inwestycyjny | ZUS |

| Stopa zwrotu | wyniki inwestycyjne TFI (dodatnie lub ujemne) | waloryzacja (większa od 0) |

| Forma wypłaty | jednorazowo lub ratalnie | ratalnie, emerytura dożywotnia |

| Kiedy pieniądze będą wypłacane? | kobiety od 60 r.ż., mężczyźni od 65 r.ż. (wiek emerytalny) | kobiety od 60 r.ż., mężczyźni od 65 r.ż. (wiek emerytalny) |

| Dziedziczenie | Tak | Nie |

| Opłata przekształceniowa | 15% | brak opłaty |

| Podatek przy wypłatach | brak | 17%/32% (PIT) |

| Gdzie trafiać będą nowe składki emerytalne | 12,22% konto ZUS (niedziedziczone), a 7,3% na subkonto ZUS (dziedziczone) | 19,52% tylko na konto ZUS (niedziedziczone) |

Co wybrać? IKE+ czy ZUS? Który wariant jest lepszy?

Osobiście wydaje mi się, iż symulowanie i porównywanie różnic w różnych scenariuszach, nie ma większego sensu ze względu, iż byłaby to czysta spekulacja. Nie jestem w stanie przewidzieć co będzie się działo na rynkach kapitałowych (w IKE+ będziemy mieli głównie ekspozycje na akcje z GPW oraz obligacje skarbu państwa), oraz jak ZUS będzie waloryzował saldo kont, czy metodologia zostanie zmieniona, czy waloryzacja w ogóle zostanie zniesiona (stan kont w ZUS ma podlegać waloryzacji).

Jeżeli jednak ktoś chciałby sobie trochę powróżyć to świetną robotę zrobił Mateusz Samołyk z bloga inwestomat (link: https://inwestomat.eu/co-zrobic-z-pieniedzmi-z-ofe/)

Kryteria, które warto wziąć pod uwagę

- Prognozowana długość życia, długowieczność

Wiem, trudno to sobie oszacować, bo równie dobrze możemy jutro pod tramwaj, ale można oszacować biorąc pod uwagę swój styl życia, oraz wiek jaki dożyli nasi dziadkowie czy rodzice. Jest to o tyle istotne, gdyż ZUS będzie wypłacał emeryturę do końca życia, więc będzie to opcja lepsza dla osób długowiecznych. Środki z IKE+ mogą się wyczerpać wcześniej.

- Dotychczasowa strategia emerytalna

Jeżeli do tej pory pracowałeś/aś na etacie, płacąc składki emerytalne i opierasz znaczące nadzieje na emeryture z ZUS, to lepszym wyborem może być ZUS. Środki przepisane z OFE na konto ZUS, zwiększą jego wartość, co wpłynie pozytywnie na wysokość emerytury w przyszłości.

Jeżeli nie pracowałeś na etacie/nie płaciłeś składek emerytalnych w Polsce, bo no:

- pracowałeś za granicą

- prowadziłeś działalność gospdoarczą i optymalizowałeś składki na ZUS, to

lepszym wyborem może być IKE+. Ponieważ przeniesienie tych środków nie wpłynie znacząco lub w ogóle na wysokość Twojej emerytury z ZUS. Zabrzmię teraz jak skrajny patus lub pasożyt, ale jeżeli odpracujesz wymagany staż pracy (20 lat dla kobiet, 25 dla mężczyzn, przy czym studia wliczają się jako 8 lat) to według dzisiejszych warunków ZUS wypłaci Ci minimalną emeryturę, więc może nie do końca jest sens dorzucać środki z OFE do ZUS, skoro i tak otrzymasz minimalną emeryturę. A środki z IKE+ będziesz mógł wypłacić jednorazowo i skorzystać z nich jak będziesz chciał.

Podsumowanie

W mojej ocenie bez względu na decyzję czy środki z OFE przenieść do ZUS czy IKE+, dla osób które nie myślą o prywatnej emeryturze i nie posiadają własnych oszczędności, i tak to wiele nie zmieni.

Warto planować swoje finanse, zwiększać zarobki, oszczędzać, a nadwyżki inwestować. W planowaniu finansowym może pomóc manager finansów, czyli aplikacja którą tworzymy w ramach MoMoney. Link: http://app.momoney.pl