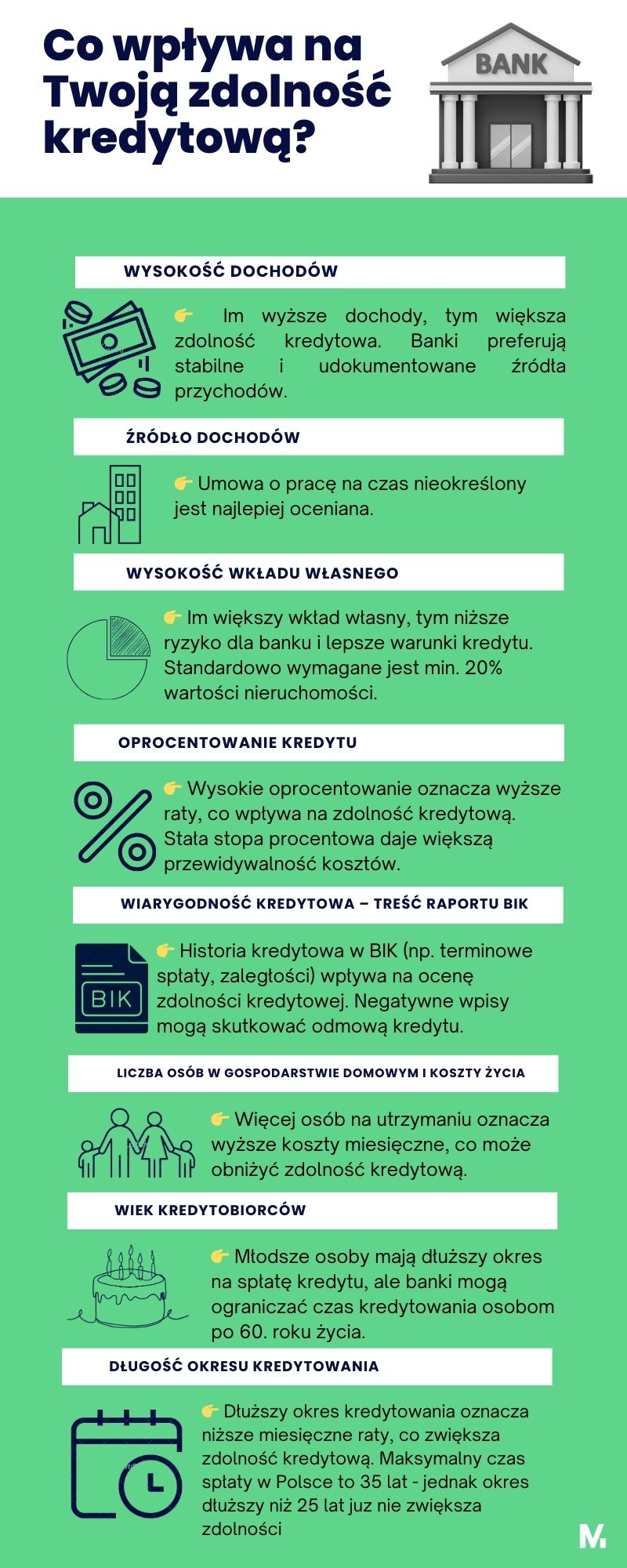

Dokładne sprawdzenie zdolności kredytowej przed złożeniem wniosku o kredyt hipoteczny pozwala uniknąć rozczarowań i lepiej zaplanować cały proces. Możesz to zrobić na kilka sposobów, ale dwa z nich są szczególnie skuteczne.

1. Kontakt z doradcą kredytowym – profesjonalna analiza i porównanie ofert

Kontakt z doradcą kredytowym to jedna z najlepszych opcji, jeśli zależy Ci na profesjonalnej analizie i porównaniu ofert różnych banków. Doradca nie tylko obliczy Twoją zdolność kredytową, ale także pomoże w dopasowaniu najlepszego kredytu do Twojej sytuacji finansowej. Dzięki znajomości aktualnych procedur bankowych wskaże Ci sposoby na jej poprawę, np. poprzez zmianę formy zatrudnienia czy spłatę drobnych zobowiązań. Może również wspomóc Cię w negocjacjach warunków kredytu oraz skompletowaniu wymaganych dokumentów. Jeśli szukasz wsparcia, warto skorzystać z usług RM Kredyty lub innego specjalisty, który przeprowadzi Cię przez cały proces.

- Doradca kredytowy pomoże wyliczyć Twoją zdolność kredytową w różnych bankach i dopasować najlepszą ofertę.

- Dzięki znajomości aktualnych procedur bankowych wskaże Ci najlepsze sposoby na poprawę zdolności kredytowej.

- Może pomóc w negocjacjach warunków kredytu oraz w skompletowaniu niezbędnych dokumentów.

Jeśli szukasz wsparcia doradcy, możesz skorzystać z usług RM Kredyty lub innego specjalisty, który przeprowadzi Cię przez cały proces.

2. Samodzielne wyliczenie zdolności kredytowej – pełna kontrola nad finansami

Drugą metodą jest samodzielne wyliczenie zdolności kredytowej, co daje pełną kontrolę nad finansami i pozwala uniknąć niespodzianek podczas rozmów z bankiem. Aby to zrobić, należy zsumować swoje dochody netto, a następnie odjąć stałe wydatki, takie jak czynsz, rachunki, koszty transportu, żywność, ubezpieczenia i inne zobowiązania. Kolejnym krokiem jest oszacowanie, jaką kwotę można przeznaczyć na miesięczną ratę kredytu, biorąc pod uwagę wskaźnik DStI (Debt Service to Income). Banki zazwyczaj przyjmują, że suma rat kredytowych nie powinna przekraczać 40–50% dochodu netto.

- Zsumuj swoje dochody netto i odejmij stałe wydatki (czynsz, rachunki, transport, jedzenie, ubezpieczenia, inne zobowiązania).

- Oblicz, ile możesz przeznaczyć na ratę kredytu – pamiętaj, że banki stosują wskaźnik DStI (Debt Service to Income).

- Oszacuj wysokość raty przy różnych okresach kredytowania (np. 20, 25, 30 lat) i oprocentowaniu.

- Zwróć uwagę na koszty dodatkowe – ubezpieczenie, prowizję, wkład własny.

„Banki zwracają szczególną uwagę na sytuacje, w których wskaźnik DStI przekracza 40% dla klientów o dochodach nieprzekraczających przeciętnego poziomu wynagrodzeń oraz 50% dla pozostałych.”

Rekomendacja S, pkt 9.3, KNF

Aby ułatwić Ci te obliczenia, przygotowaliśmy kalkulator kredytowy dostępny w naszym kompleksowym plannerze finansowym. Możesz go pobrać tutaj: Planner budżetu domowego w Excelu + kalkulatory finansowe.