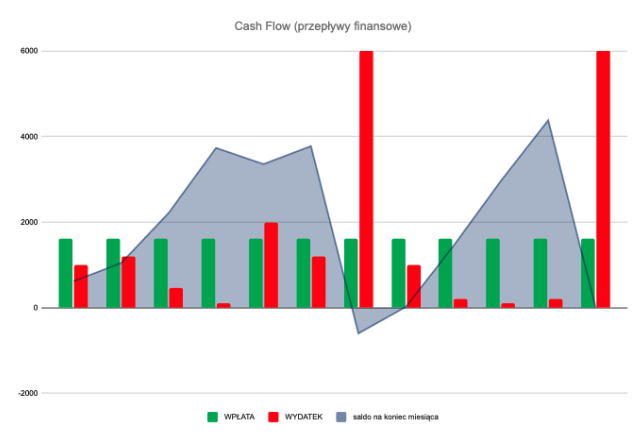

Przykład:

Styczeń – przegląd gwarancyjny auta – 1 000,00zł

Luty – obóz zimowy dzieci – 1 200,00zł

Marzec – ubezpieczenie mieszkania – 250,00zł

Marzec – Urodziny dziecka – 200,00 zł

Kwecień – wymiana opon na letnie – 100,00zł

Maj – wyjazd na weekend majowy – 2 000,00zł

Czerwiec – obóz letni dzieci – 1 200,00zł

Lipiec – wyjazd rodzinny na wakaje – 6 000,00zł

Sierpień – wyprawka szkolna – 1 000,00zł

Wrzesień – składki w szkole – 200,00zł

Październik – wymiana opon na zimowe – 100,00zł

Listopad – Urodziny dziecka – 200,00zł

Grudzień – prezenty świąteczne – 2 000,00zł

Grudzień – wyjazd rodzinny na przerwę świateczną – 4 000,00zł

RAZEM: 19 450,00 zł