Wartość netto – prawdziwa miara zamożności. Czyli to, co widać i czego nie widać. A jaka jest Twoja wartość netto?

Wersja dla lubiących oglądać, zamiast czytać:

Co stanowi, że jesteś naprawdę zamożny? Wielki majątek? Duże dochody?

- mieszkanie – 800 tys. zł (wartość mieszkania wzrosła w czasie – ok. 37% (!) w ciągu 5 lat, czyli ok. 5,3% średniorocznie)

- samochód – 100 tys. zł (wartość auta po 3 latach spadła o 50%)

Wartości w zestawieniu majątku nie przedstawiają cen zakupu aktywów, lecz ich aktualną wartość rynkową.

- kredyt hipoteczny na mieszkanie – 580 tys. zł (kapitał do spłaty – po 5 latach, bez odsetek)

- kredyt na samochód – 55 tys. zł (kapitał do spłaty – po 3 latach, bez odsetek)

Bogatymi nie czynią nas pieniądze, które zarabiamy, a które oszczędzamy.

Czym jest wartość netto (i czym nie jest)?

Wartość netto to po prostu lista twoich aktywów i zobowiązań — różnica to twoja wartość netto.

Jak obliczyć wartość netto?

Podobnie jak Franek, możesz obliczyć wartość netto w tych trzech prostych krokach:

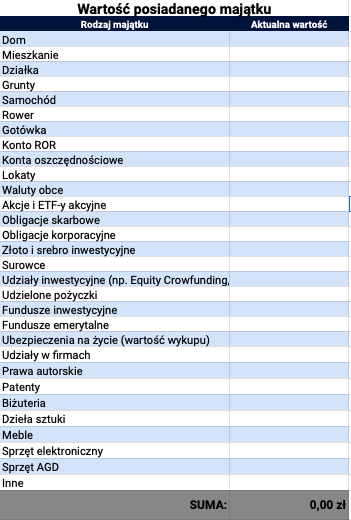

- Nieruchomości: w tym nieruchomości na własny użytek mieszkalny, jak i nieruchomości inwestycyjne (np. mieszkania na wynajem)

- Pojazdy: samochody, motocykle, rowery itp.

- Wyposażenie Twojego domu: meble, sprzęt AGD i RTV, elektronika, biżuteria, dzieła sztuki, przedmioty kolekcjonerskie

- Gotówka: rachunki oszczędnościowo-rozliczeniowe (ROR), gotówka w portfelu

- Oszczędności: konta oszczędnościowe, lokaty

- Inwestycje: waluty obce, akcje, obligacje skarbowe, obligacje korporacyjne, metale szlachetne, udziały inwestycyjne, udzielone pożyczki, fundusze inwestycyjne, fundusze emerytalne (np. PPK), ubezpieczenia na życie (wartość wykupu)

- Biznes: udziały w firmie, prawa autorskie, patenty

- mieszkanie wyceniane na 210 000,00 zł

- samochód o wartości 20 000,00 zł

- gotówka na ROR w wysokości 8 000,00 zł

- oszczędności na lokacie bankowej w wysokości 10 000,00 zł

Print screen z naszego darmowego arkusza z kalkulatorem Twojej wartości netto.

Jeżeli chciałbyś przygotować listę składników swojego majątku (aktywów), to pod tym linkiem znajduje się arkusz do pobrania:

📈 Sprawdź swoją wartość netto za pomocą naszego kalkulatora! – link (darmowy arkusz)

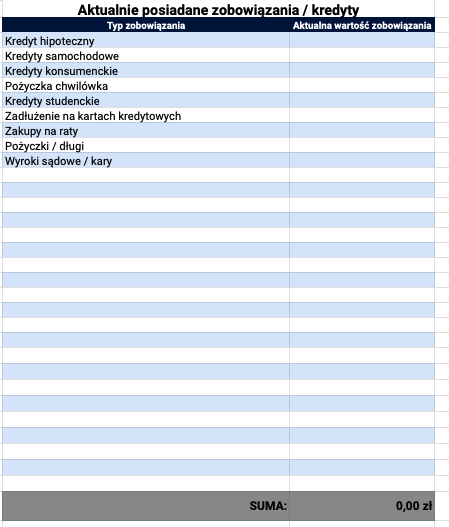

Krok 2: Dodaj swoje zobowiązania (co jesteś winien)

- Kredyty hipoteczne

- Kredyty samochodowe

- Zadłużenie na kartach kredytowych

- Pożyczki konsumenckie

- Saldo kredytu hipotecznego w wysokości 175 000,00 zł

- Pożyczka samochodowa w wysokości 10 000,00 zł

- Zadłużenie karty kredytowej w wysokości 2 000,00 zł

- Suma rat z zakupów urządzenia RTV do domu – 1 500,00 zł

Podobnie jak aktywa, również swoje zobowiązania możesz wpisać w przygotowanym przez nasz kalkulatorze, który posiada szablon dla najczęstszych form zobowiązań.

Pozostał ostatni krok. Gotowy?

Krok 3: Odejmij swoje zobowiązania od aktywów

łączna wartość aktywów – łączna kwota zobowiązań = wartość netto

Po co liczyć wartość netto? Co ono oznacza? Do czego można wykorzystać?

- Twoja wartość netto pokazuje, gdzie jesteś.

Sporządzając zestawienie swojego majątku oraz zobowiązań, zobaczysz czarno na białym, na czym dokładnie stoisz.

2. Twoja wartość netto pokazuje, co należy naprawić

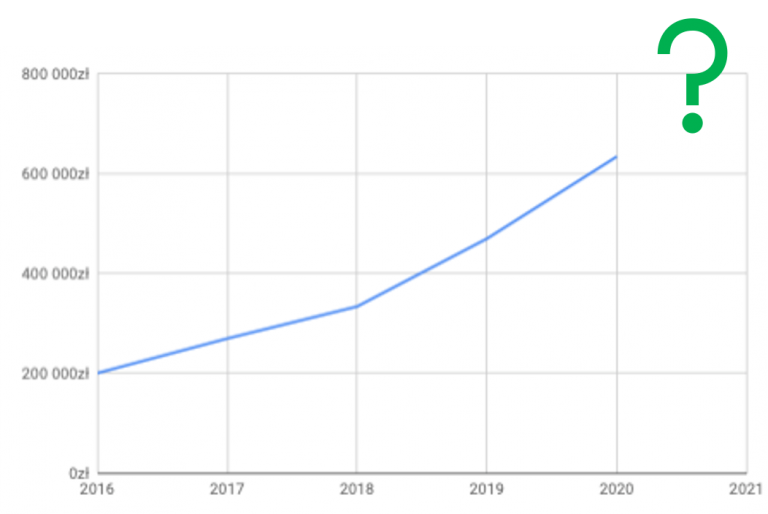

Aktualizuj swoją wartość netto, co roku. To fajne ćwiczenie, które możesz wykonać podczas podsumowania roku.

Wykres generuje się automatycznie, po wypełnieniu danych w naszym kalkulatorze.

Twój budżet domowy, to nadal najlepszy raport

Zestawienie bilansowe to bardzo wartościowy raport, który dokładnie pokaże Ci gdzie jesteś oraz co należy poprawić. Często stanowi pierwszy krok w kierunku poprawy swoich relacji z finansami osobistymi, zwiększa poziom Twojej świadomości finansowej.

Ćwiczenie to warto robić co roku, można traktować je jako element podsumowania roku. Raport pokaże Ci czy Twoja sytuacja się pogarsza czy polepsza, czarno na białym będziesz widział wynik swoich decyzji finansowych, które podjąłeś w ciągu roku.

Najlepszym raportem na co dzień, jest jednak sam budżet domowy. Budżet to mapa drogowa wskazująca, gdzie trafią Twoje pieniądze. W dowolnym momencie pokaże Ci, gdzie są Twoje pieniądze. Pomoże zaplanować każdy miesiąc i dać „pracę” dla każdej Twojej zarobionej złotówki.

Zacznij budżetować z MoMoney, wskocz na nasz pokład już teraz. Dostaniesz specjalną ofertę na start. Tutaj zbieramy zapisy: https://momoney.pl/dolacz-do-oczekujacych/