Fundusz bezpieczeństwa — nowe podejście

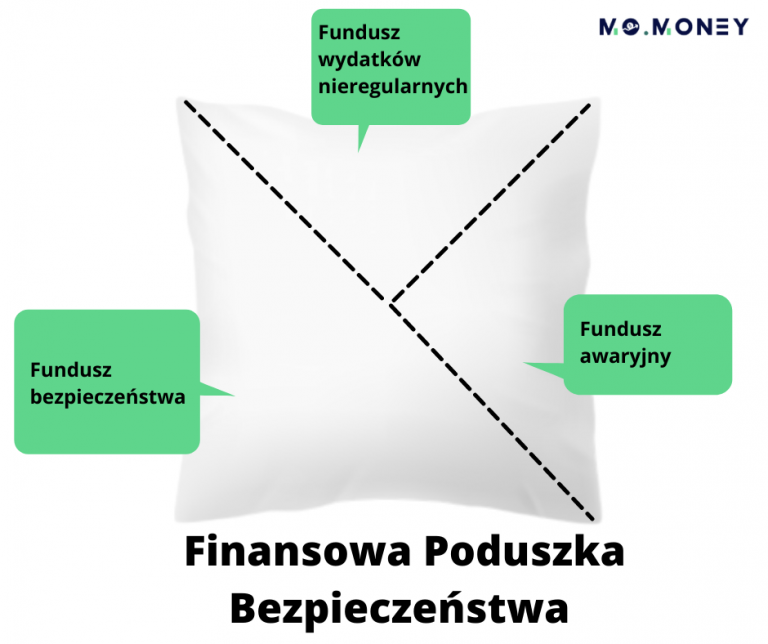

Fundusz bezpieczeństwa to ostatni element finansowej poduszki bezpieczeństwa (dwa poprzednie to: fundusz awaryjny oraz fundusz wydatków nieregularnych). W moim podejściu oraz metodologii zarządzania finansami, w poduszce finansowej możemy wyodrębnić trzy fundusze, które mają trochę inne zadania:

- Fundusz Awaryjny (dalej: FA) – środki z funduszu awaryjnego służą finansowaniu nieoczekiwanych wydarzeń w życiu, np. awaria sprzęgła w aucie, czy choroba, która wymaga szybkiej, ale płatnej wizyty u lekarza. To nie kwestia, czy te wydarzenia się wydarzą, tylko kiedy się wydarzą. Fundusz awaryjny stanowi żelazną rezerwę finansową. FA pełni jeszcze jedną bardzo ważną funkcję — naukę nowych nawyków, gospodarowania, zarządzania, oszczędzania i niewydawania wszystkich zarobionych pieniędzy. Jest małym krokiem w drodze ku bezpieczeństwu, a nawet niezależności finansowej. Bo jeśli uda Ci się odłożyć 1 tys. zł, to znaczy, że jesteś również w stanie odłożyć, 10, 100 tys. czy nawet 1 mln zł. O funduszu awaryjnym pisałem tutaj link .

- Fundusz Wydatków Nieregularnych (dalej: FWN) – służy (jak sama nazwa wskazuje) do finansowania wydatków nieregularnych (takich jak ubezpieczenie auta, wakacyjna wycieczka, wyprawka szkolna itp. – zasadniczo chodzi o wydatki, które są przez nas znane, które możemy zaplanować i które wiemy, że się pojawią w ciągu roku — to odróżnia go od FA, którego zadaniem jest finansowanie wydatków, które nas zaskoczyły i których nie byliśmy w stanie przewidzieć) . FWN to fundusz odnawialny, do którego sięgasz w niektórych miesiącach, a w innych go odbudowujesz. Jego rolą jest zapewnienie ciągłej płynności finansowej, szczególnie w miesiącach, w których kumuluje się wiele dużych wydatków (np. wakacje). Więcej o FWN pisałem tutaj link .

- Fundusz Bezpieczeństwa (dalej: FB) – zabezpiecza nas przed nagłą utratą płynności finansowej. Powody, które mogą przyczynić się do utraty płynności finansowej rozdzielam na negatywne, ale również pozytywne (tak, tak… jak zaraz się przekonasz, w Twoim życiu mogą pojawić się również sytuacje w gruncie rzeczy pozytywne, które jednak zachwieją Twoją płynnością finansową). Oba typy powodów mają jedną wspólną cechę, jest nią: utrata źródła dochodu lub jego znaczące uszczuplenie. Przykładami takich zdarzeń może być: zmiana pracy, własna firma czy narodziny dziecka (przykłady pozytywne), a także zwolnienie z pracy, poważna choroba uniemożliwiającą pracę zarobkową (przykłady negatywne). W takich właśnie okolicznościach przydaje się fundusz bezpieczeństwa, służy pokrywaniu niezbędnych kosztów życia w okresie znacząco ograniczonych dochodów, czy nawet ich całkowitemu brakowi.

- chroni nas przed finansowymi wpadkami, jest takim „samoubezpieczeniem” (chroniącym przed zdarzeniami, których w zakresie standardowych polis ubezpieczeniowych po prostu nie ma),

- daje realne poczucie bezpieczeństwa,

- pozwala nabyć nowe nawyki finansowe, polegające na gospodarowaniu, zarządzaniu, oszczędzaniu i niewydawaniu wszystkich zarobionych pieniędzy.

Wielkość funduszu bezpieczeństwa — czyli jak duża, powinna być ta część poduszki finansowej?

Niezbędne wydatki – co oznaczają?

3, 6 czy 12 miesięcy – jaka w końcu powinna być wielkość funduszu bezpieczeństwa?

- 3-miesięczne wydatki – jeżeli jesteś singlem, nie masz dużych zobowiązań (typu raty kredytu hipotecznego itp.), nie jesteś odpowiedzialny za utrzymanie nikogo innego (dzieci itp.), potrafisz szybko odbudować źródło dochodu (znaleźć nową pracę, czy odpalić biznes, który szybko stanie się rentowny).

- 3-6 miesięcy wydatków – jeżeli nie jesteś już singlem, jesteś odpowiedzialny za utrzymanie innych osób w rodzinie, ale potrafisz trzymać wydatki w ryzach, dobrze zarządzasz budżetem domowym, źródło dochodów jest w miarę stabilne lub wymaga średniego nakładu do jego odbudowania.

- 6-12 miesięcy wydatków – jeżeli masz rodzinę z dziećmi, odpowiadasz za jej utrzymanie, a obniżenie kosztów nie należy do najłatwiejszych (np. zobowiązania kredytowe), a w przypadku utraty źródła dochodu, jego odbudowanie wymagać będzie większego wysiłku (np. jeżeli pracujesz w zawodzie, gdzie jest duża podaż kandydatów do pracy).

Struktura przykładowej poduszki finansowej

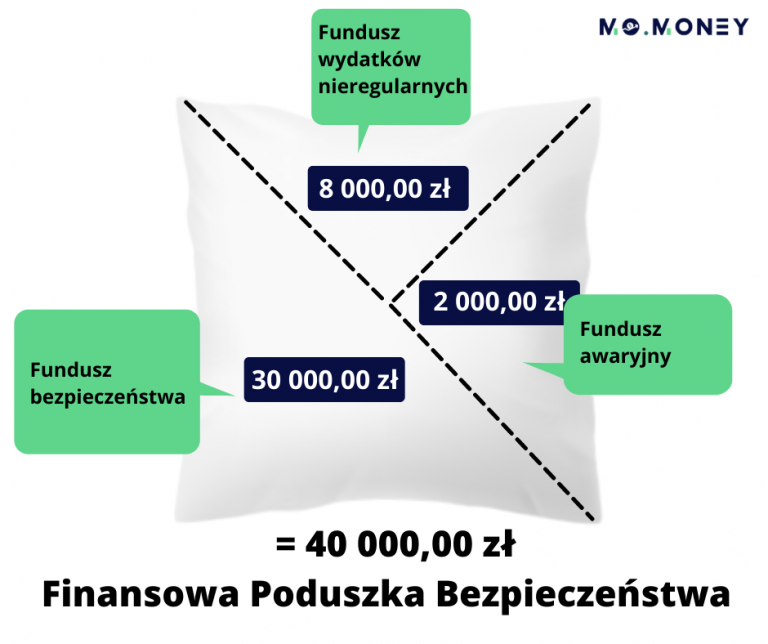

- Fundusz awaryjny – 2 000,00 zł

- Fundusz wydatków nieregularnych – 8 000,00 zł

- Fundusz bezpieczeństwa – 30 000 zł (opcja 6 miesięcy, czyli równowartość 6-miesięcznych niezbędnych wydatków, przyjęte wydatki: 5 000,00 zł x 6 miesięcy)

- Całkowita wartość poduszki finansowej – 40 000,00 zł (2 000,00 zł + 8 000,00 zł + 30 000,00 zł)

- https://momoney.pl/2021/09/30/fundusz-awaryjny-praktyczny-przewodnik/

- https://momoney.pl/2021/10/14/fundusz-wydatkow-nieregularnych-must-have-kazdego-porzadnego-budzetu-domowego/ (we wpisie jest również kalkulator, wspomagający wyliczanie FWN)

Psychologiczny wymiar poduszki bezpieczeństwa

Jak zbudować finansową poduszkę bezpieczeństwa?

- ustalasz wielkość poduszki finansowej (FA + FWN + FB)

- o wielkości FA pisaliśmy tutaj

- o wielkości FWN (+ kalkulator do samodzielnych wyliczeń), pisaliśmy tutaj

- jeśli FB ma odzwierciedlać pokrycie 6 miesięcy wydatków, to musisz wiedzieć, ile w ciągu tych 6 miesięcy wydajesz. Niezastąpione jest tutaj prowadzenie budżetu domowego – możesz skorzystać z naszej aplikacji MoMoney

- w budżecie domowym ustalasz trzy podkategorie: 1. Fundusz Awaryjny, 2. Fundusz Wydatków Nieregularnych, 3. Fundusz Bezpieczeństwa oraz cel tj. docelową wielkość każdego z funduszy (najwygodniej skorzystać jest z dedykowanej aplikacji do budżetu domowego)

- określasz miesięczną cześć swoich dochodów, jaka skierowana będzie na budowanie tych funduszy np. 10%, 20% czy 50% i zapisujesz konkretną kwotę przy konkretnym funduszu (fundusze budujesz kolejno, zaczynając od FA i przechodząc do następnego, dopiero gdy zakończysz budowę poprzedniego)

W jakiej formie i gdzie trzymać fundusz bezpieczeństwa?

Wady trzymania Funduszu Bezpieczeństwa w formie gotówki, na lokatach i kontach oszczędnościowych.

- Koszt utraconych korzyści (koszt alternatywny)

Definicja kosztu alternatywnego, za wikipedia.org:

Koszt alternatywny jest podstawą myślenia ekonomicznego. alternatywne rozwiązanie dałoby lepsze efekty niż realizowany wariant (koszt alternatywny przewyższa korzyści uzyskane z realizacji przyjętego wariantu), to oznacza, że podjęta decyzja jest nieracjonalna.

- Fundusz Awaryjny – jego wielkość, jest na tyle mała, że utrata jego wartości w czasie nie ma większego znaczenia, to raz. Minimalna pozycja gotówkowa jest potrzebna (tutaj jednak mówimy, o kilku tysiącach, a nie kilkudziesięciu czy więcej jak w funduszu bezpieczeństwa), to dwa.

- Fundusz Wydatków Nieregularnych – jest to fundusz płynny, który na bieżąco jest wykorzystywany, więc w praktyce nie ma sensu, trzymanie go w innej formie niż gotówka.

- Jaka jest szansa, że będziemy potrzebować całej sumy zgromadzonej na FB jednorazowo?

- Jak jest szansa, że w ogóle będziemy potrzebowali pieniędzy z FB?

- Ile czasu zajmie nam budowanie FB? Ile w praktyce mamy być poza rynkiem inwestycyjnym? (2 lata, 3, a może 5 lat?)

- Powód behawioralny

Alternatywne formy trzymania funduszu bezpieczeństwa

Proponowana przeze mnie forma do rozważenia, to jednoczesna budowa portfela inwestycyjnego i funduszu bezpieczeństwa. Bez czekania z rozpoczęciem inwestowania, do czasu zbudowania całego FB i bez specjalnego jego wydzielania od portfela inwestycyjnego.

- moje miesięczne niezbędne wydatki to 5 000 zł,

- co miesiąc odkładam 1 000 zł na fundusz bezpieczeństwa,

- chcę zbudować 6-miesięczną poduszkę finansową,

- czyli muszę uzbierać 6×5 000 = 30 000 zł,

- oszczędzając po 1 000 zł miesięcznie zajmie to 30 miesięcy, a więc 2,5 roku.

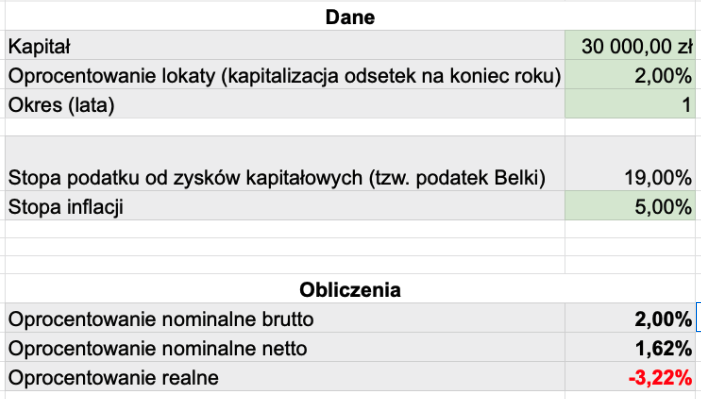

Policzmy na przykładzie jaka będzie realna wartość naszego funduszu bezpieczeństwa po roku, trzymania na lokacie oprocentowanej na 2% i przyjętej inflacji 5%:

Nominalnie (czyli, po zapłaceniu podatku od zysków kapitałowych, tzw, podatku Belki) na lokacie zarobiliśmy 1,62%.

Jednak realnie (czyli, po uwzględnieniu inflacji – założyłem inflację na poziomie 5%) nasz kapitał stracił na wartości (tj, jego siła nabywcza zmalała, pisząc wprost możemy za ten kapitał – wliczając też odsetki – kupić mniej produktów, niż rok wcześniej).

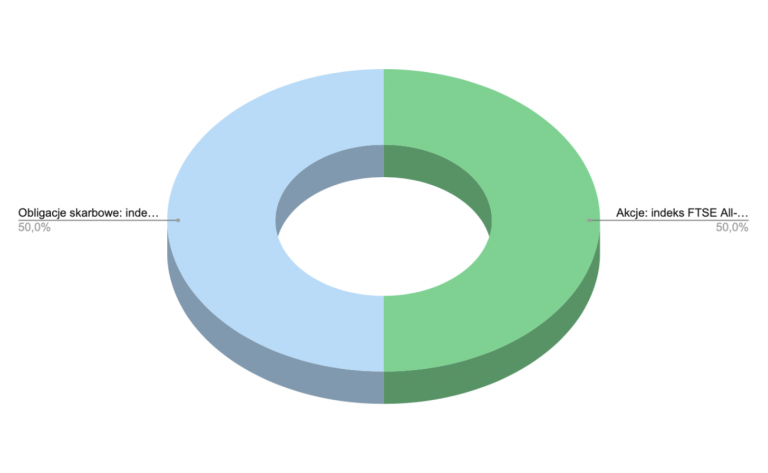

- 50% – Akcje – ETF na indeks FTSE All-World (globalny indeks akcji, daje najszerszą ekspozycję na spółki globalne) – 1 500 zł/raz na kwartał

- 50% – Obligacje – polskie obligacje skarbowe (dla uproszczenia wyliczeń przyjęto indeks TBSP, czyli indeks obligacji skarbowych w Polsce ) – 1 500 zł/raz na kwartał

Struktura portfela:

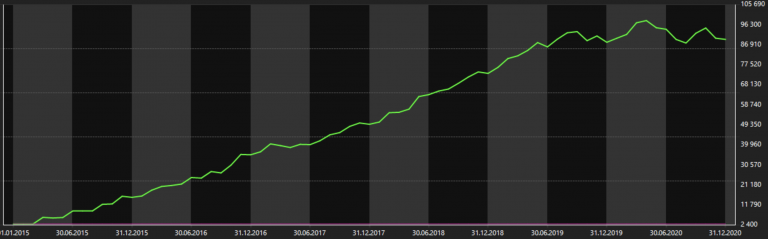

Wyniki są oparte na faktycznych danych historycznych. Wykonałem tzw. backtesting, czyli sprawdziłem jak zachowywał się skonstruowany przeze mnie portfel w przeszłości (pamiętać jednak trzeba, iż to że portfel zachowywał się tak w przeszłości, nie oznacza i nie gwarantuje, że będzie się tak zachowywał w przyszłości). Poniżej umieszczam krzywą kapitału, czyli wykres, który pokazuje jak zmieniał się nasz kapitał w czasie:

W marcu 2020 nastąpiło maksymalne obsunięcie kapitału, tj. w tym miesiącu portfel najwięcej stracił w całej swojej historii. Strata sięgnęła 14,05%. Nie wydaje się to wygórowaną ceną ryzyka, za wypracowane dodatkowe 29 456,13 zł kapitału.

Który sposób będzie lepszy?