Techniki budżetowania: Budżetowanie do zera

Spokojnie. Wyzerowany budżet nie oznacza, że Twoje konto bankowe świeci pustkami. Po prostu część pieniędzy wysłałeś na wydatki bieżące, wydatki konsumpcyjne, a część na oszczędności, bądź inwestycje. Które posłużą Ci do sfinansowania konsumpcji w przyszłości, kiedy będziesz gotowy do sfinansowania swoich celów.

Metoda „budżetowania do zera” to skuteczna technika zarządzania budżetem domowym, która pozwala na świadome planowanie wydatków, kontrolowanie budżetu oraz oszczędzanie pieniędzy. W tym artykule przedstawię, czym jest ta metoda, jak ją stosować w praktyce oraz jakie narzędzia mogą pomóc w jej skutecznym wdrożeniu.

YouTube

Na czym polega metoda "budżetowania do zera"?

Budżetowanie do zera, to metoda budżetowania, w której wpływy do budżetu pomniejszone o wypływy z budżetu równają się zero. Innymi słowy, przy zerowym budżecie przeznaczasz każdą zarobioną złotówkę na określony cel wydatków lub oszczędności, dzięki czemu masz plan na każdy zarobiony grosz. Różni się to od tradycyjnych metod budżetowania, w których możesz nie mieć określonego planu dla wszystkich swoich dochodów. Dzięki zerowemu budżetowi możesz mieć pewność, że w pełni wykorzystujesz swoje pieniądze i nie wydajesz więcej, niż zarabiasz. A każda Twoja zarobiona złotówka ma zadanie do zrobienia. Pomoże Ci to pozostać na dobrej drodze do osiągnięcia celów finansowych i uniknąć nadmiernych wydatków.

Zalety tej metody to przede wszystkim:

- Świadome planowanie wydatków

- Kontrola budżetu i unikanie niepotrzebnych wydatków

- Łatwość w zarządzaniu finansami

- Możliwość oszczędzania pieniędzy na cele długofalowe

Wadą tej metody może być to, że wymaga ona dokładnego planowania wydatków i śledzenia ich na bieżąco. Niektórym osobom może również przeszkadzać konieczność rezygnacji z niektórych przyjemności na rzecz oszczędzania.

Jak w praktyce stosować metodę "budżetowania do zera"?

Stosowanie metody „budżetowania do zera” jest stosunkowo proste i polega na następujących krokach:

Krok 1: Przypisz swoje dochody do konkretnych kategorii wydatków i oszczędności. Można to zrobić w arkuszu kalkulacyjnym lub za pomocą specjalnej aplikacji do zarządzania finansami (np. MoMoney)

Krok 2: Przypisz koszty regularne (stałe i zmienne) oraz nieregularne do konkretnych kategorii. Przydziel kwoty na każdą z kategorii wydatków w zależności od swoich potrzeb i możliwości.

Krok 3: Zapisz wszystkie transakcje dokonane w ciągu miesiąca i porównaj je z planowanymi kosztami. Dokonaj odpowiednich korekt, jeśli zajdzie taka potrzeba.

Krok 4: W razie potrzeby dokonaj zmian w planie na następny miesiąc

Przykładowo, jeśli Twoje miesięczne dochody wynoszą 5000 zł, możesz przypisać do swoich kategorii wydatków kwoty w następujący sposób:

- Kredyty: 1 000 zł

- Oszczędności: 1 000 zł

- Mieszkanie: 1 000 zł (rachunki, czynsz)

- Żywność: 1 000 zł

- Transport: 500 zł

- Rozrywka i hobby: 500 zł

W ten sposób, po przypisaniu kwot do każdej kategorii, pozostała kwota na koncie będzie wynosić zero. To oznacza, że każda złotówka jest zaplanowana na konkretny cel, a Ty masz pełną kontrolę nad swoimi wydatkami.

Narzędzia do zarządzania budżetem domowym

Aby skutecznie stosować metodę „budżetowania do zera”, warto skorzystać z różnych narzędzi do zarządzania budżetem domowym. Poniżej przedstawiam kilka przydatnych opcji:

- Arkusz kalkulacyjny (np. Microsoft Excel, Arkusze Google) – pozwala na tworzenie planu budżetowego i śledzenie wydatków

- Aplikacje do zarządzania finansami (np. MoMoney) – umożliwiają tworzenie spersonalizowanego planu budżetowego, łatwe śledzenie wydatków, automatyczne kategoryzowanie transakcji i przypisywanie kwot do odpowiednich kategorii

- Tradycyjny zeszyt – może być przydatny do prowadzenia ręcznych zapisów i łatwego porównywania wydatków z planowanymi kosztami

Nie ma jednej idealnej opcji, każdy powinien wybrać tę, która najbardziej odpowiada jego preferencjom i stylowi życia.

Budżetowanie do zera - jak wykorzystać w aplikacji MoMoney

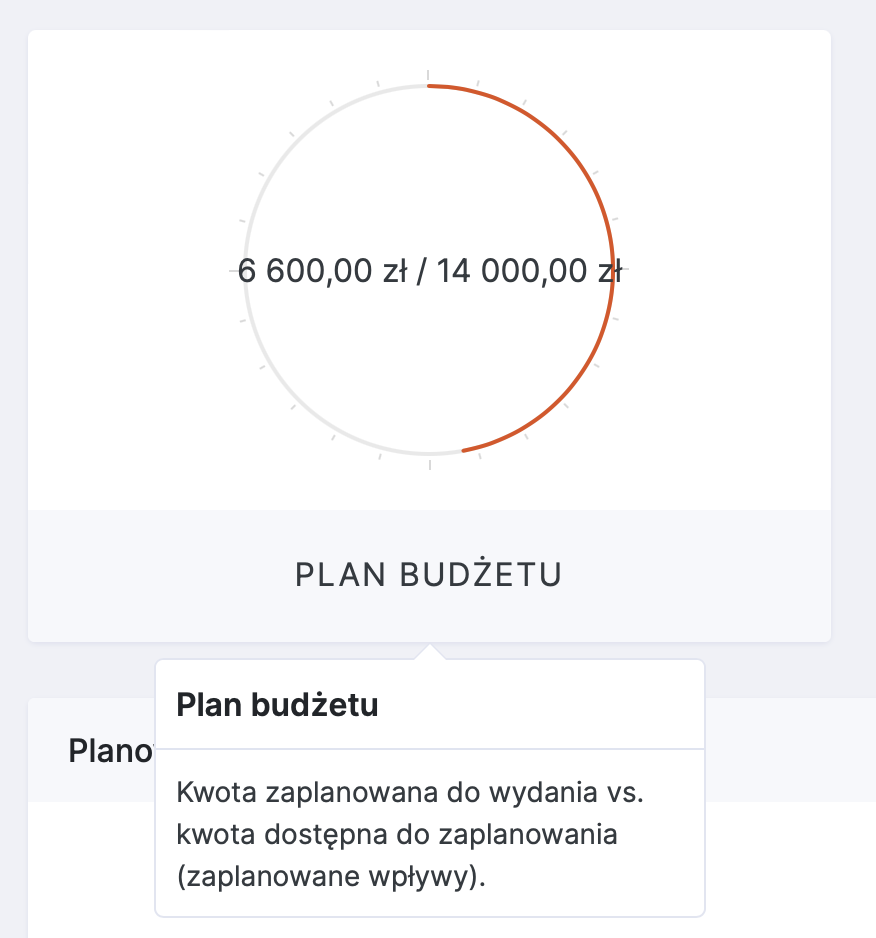

Zarządzanie domowym budżetem na podstawie metody budżetowania do zera może być wspomagane nowoczesnymi narzędziami. Aplikacja MoMoney na wiele sposobów (m.in. wizualnie w postaci kołowego paska postępu), poinformuje Cię, na jakim etapie planowania jesteś.

Krok 1: Planujesz wszystkie WPŁYWY do swojego budżetu

Po pierwsze musisz określić, ile pieniędzy zarobisz w danym miesiącu. Dodajesz wszystkie wpływy, które planujesz odebrać w bieżącym miesiącu (również te dodatkowe), np:

- Wynagrodzenie z pracy, jeżeli pracujesz na etacie

- Dochód z firmy, jeżeli masz własną firmę

- Dochód z inwestycji, jeżeli jesteś w fazie konsumpcji i wypłacasz pieniądze z portfela inwestycyjnego

- Premia kwartalna lub dowolna inna premia

- Dodatkowa sprzedaż na platformach aukcyjnych

- Dochód z dodatkowego zlecenia

- Transfery socjalne (np. 500+)

Krok 2: Planujesz wszystkie WYPŁYWY ze swojego budżetu

Następnie planujesz wszystkie wypływy ze swojego budżetu, do momentu, aż wysokość wydatków zrówna się z wysokością dochodów.

- Przypisz pieniądze z wpływów do kategorii wydatków.

- Prawidłowo zaplanowany budżet powinien się wyzerować

- Kołowy pasek postępu pn. „Plan budżetu” pokaże Ci, kiedy zaplanowanie wpływy i wydatki „zerują się”

- Zaplanuj zadanie dla każdej złotówki

- Prawidłowa struktura budżetu powinna na górze posiadać kategorię/podkategorię o najwyższym dla użytkownika priorytecie, a na dole najmniej. Dzięki takiemu sposobowi, dla tych najważniejszych nigdy nie powinno zabraknąć pieniędzy.

- Planuj kwoty dla kategorii/podkategorii „od góry, w dół”

- Oszczędności, z punktu widzenia funkcjonalności budżetu, również są „wydatkiem”. Więc nie chodzi w tej metodzie o skonsumowanie wszystkich dochodów, wręcz przeciwnie.

To tyle! Proste, ale genialne.