Jak obniżka stóp procentowych wpływa na finanse Polaków?

Niedawna decyzja o obniżce stóp procentowych (z 06.09.2023 roku), przyniosła wiele niespodzianek na rynkach finansowych. Przypomnijmy, że obniżka wyniosła 0,75 punktu procentowego. Chociaż wydaje się, że jest to temat tylko dla ekspertów, konsekwencje tego ruchu dotyczą nas wszystkich. Ale jak dokładnie? Przyjrzymy się, jakie skutki przyniesie ta decyzja dla finansów osobistych Polaków.

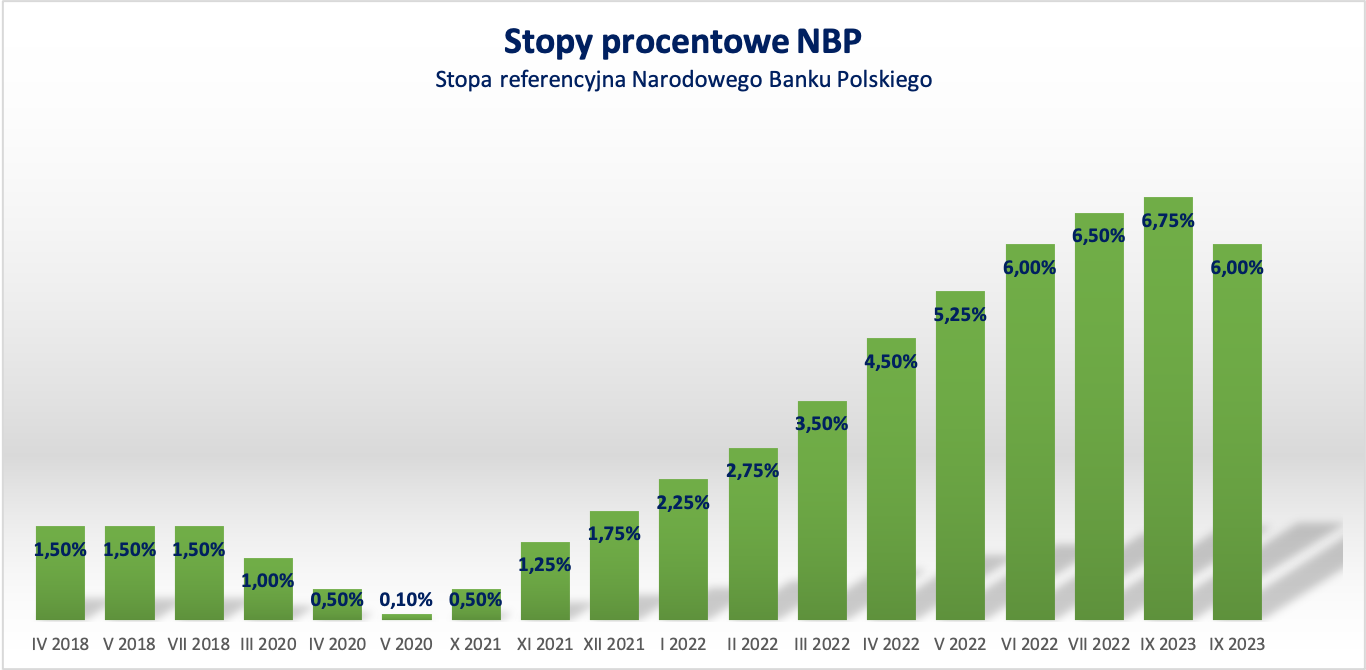

Stopu procentowe (referencyjna) NBP

Kredyty i ich nowa dynamika

Kredyty, szczególnie te o zmiennym oprocentowaniu, ulegają bezpośrednim wpływom stóp procentowych. Dla kredytobiorców obniżka stóp oznacza korzystniejsze warunki. W praktyce przekłada się to na niższe oprocentowanie, a co za tym idzie, na niższe raty. Należy jednak pamiętać o wskaźnikach takich jak WIBOR czy WIRON, które reagują na zmiany stóp z pewnym opóźnieniem.

Lokaty — czy wciąż opłacalne?

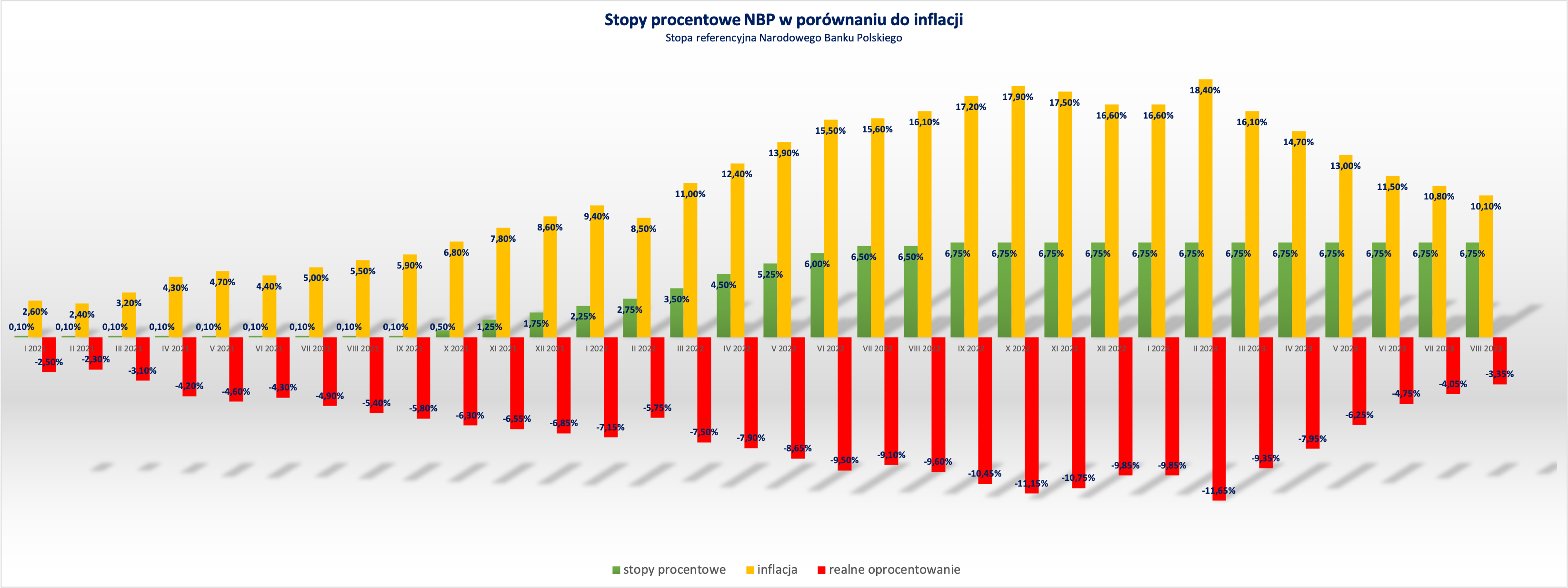

Osoby oszczędzające mogą poczuć się zniechęcone do lokat, zwłaszcza w obliczu wciąż wysokiej inflacji. Możemy spodziewać się dalszego spadku oprocentowania lokat. W sytuacji, gdy oprocentowanie lokat wynosi 6-8%, a inflacja10%, realne oprocentowanie lokat staje się ujemne. W praktyce oznacza to, że pieniądze oszczędzających tracą na wartości – oprocentowanie lokat nie chroni kapitału przed erozją inflacyjną, a jedynie nieco łagodzi ten negatywny wpływ.

Stopy procentowe (referencyjna) NBP w porównaniu do inflacji

Realne oprocentowanie można obliczyć, odejmując inflację od nominalnego oprocentowania.

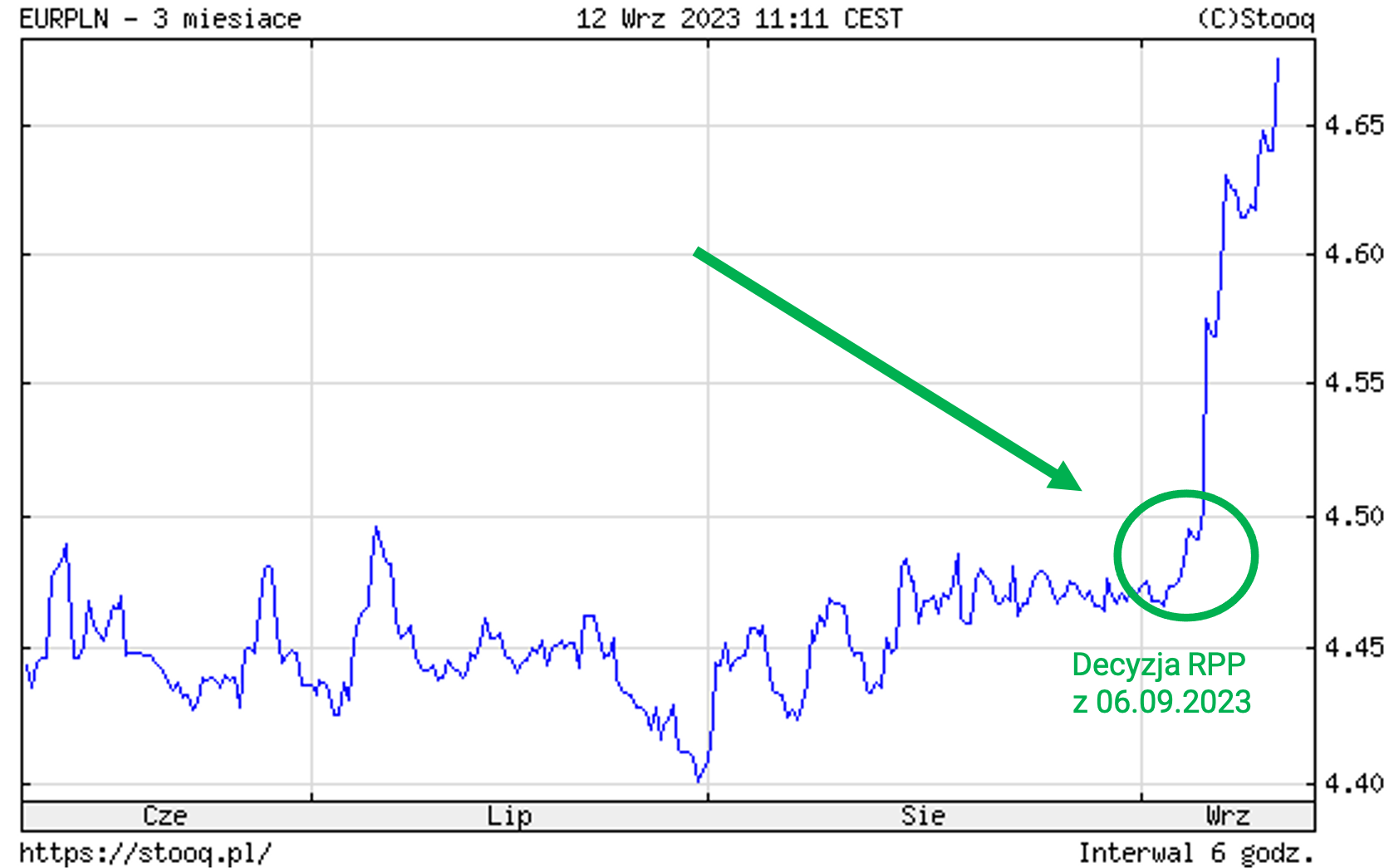

Polski złoty i jego reakcja

Po ogłoszeniu decyzji o obniżce stóp procentowych nasza waluta zareagowała osłabieniem. Eksporterzy mogą zyskać na tej sytuacji, lecz dla przeciętnego Polaka to sygnał potencjalnie wyższych cen importowanych produktów.

Choć obniżka stóp ma na celu stymulowanie gospodarki, rosnącainflacja może stać się problemem. Wysoka inflacja wpływa na koszty życia, obniżając realną wartość naszych oszczędności. Kredytobiorcy mogą cieszyć się niższymi ratami, ale z drugiej strony muszą być przygotowani na dłuższy okres wysokiej inflacji.

W obliczu obniżonych stóp i rosnącej inflacji tradycyjne formy oszczędzania mogą stać się mniej atrakcyjne. Wiele osób rozważy inwestowanie w akcje, nieruchomości czy inne bardziej ryzykowne aktywa. Tutaj jednak warto pamiętać o zasadzie: wyższe potencjalne zyski wiążą się z większym ryzykiem zmienności.

Podsumowanie

Podsumowując, obniżka stóp procentowych ma szerokie konsekwencje dla różnych aspektów naszych finansów osobistych. Dla niektórych może to oznaczać niższe raty kredytów, ale dla innych może to skutkować niższym oprocentowaniem lokat i obligacji. Warto monitorować sytuację na rynkach finansowych i dostosowywać swoją strategię finansową zgodnie ze zmianami. Jeśli korzystasz z aplikacji MoMoney do zarządzania budżetem domowym, pamiętaj, że śledzenie tych zmian może pomóc Ci lepiej planować swoje finanse i osiągnąć swoje cele finansowe.