Chargeback – czyli dlaczego lepiej płacić kartą, niż BLIKIEM lub przelewem

Info: ten wpis pojawia się w ramach serii dotyczącej kart kredytowych. Natomiast usługa chargeback dostępna jest zarówno na kartach kredytowych, jak i również debetowych i przedpłaconych.

Masz kartę Visa lub MasterCard? To dlaczego nie płacisz nią za zakupy online? Chargeback — reklamacja płatności kartą

Czy zdarzyło Ci się kiedyś kupić coś w internecie i potem żałować? Może zapłaciłeś za produkt, który nigdy nie przyszedł lub dostałeś coś zupełnie innego, niż zamawiałeś. Jeśli użyłeś do płatności karty, masz możliwość odzyskania pieniędzy dzięki procedurze zwanej chargeback.

Chargeback (znane też jako obciążenie zwrotne), jest opcją dostępną dla osób, które płacą kartą — zarówno w sklepach stacjonarnych, jak i online. Niestety nie dotyczy to płatności BLIKiem, przelewów pay-by-link czy PayPal.

To świetna usługa stanowiąca ważny element oferty kart płatniczych. Zmienia reguły gry, zabezpieczając klientówprzed nieuczciwymi sprzedawcami i błędami systemów płatniczych. A także przed oszustwami finansowymi (np. oszustwa na OLX). Warto wiedzieć, że jest to usługa organizacji płatniczych Visa i MasterCard dostępna dla różnych typów kart: kredytowych, debetowych i przedpłaconych.

Składasz reklamację w banku. A potem już nic Cię nie obchodzi. W ciągu kilkudziesięciu dni dostajesz zwrot pieniędzy na konto karty. Proces ten zdejmuje z klienta ciężar dowodzenia nieprawidłowości. To bank z wraz z organizacją płatniczą i firmą rozliczającą transakcje handlowca jest odpowiedzialny za załatwienie sprawy.

Dlaczego chargeback rządzi

Chargeback to świetna opcja, bo nie musisz walczyć ze sprzedawcami ani wydawać fortuny na prawników. Cały proces jest uproszczony i obsługiwany przez system płatności.

Dlatego zawsze, gdy tylko mogę, płacę kartą. Nie BLIK’iem, nie e-przelewem. Zwłaszcza jeżeli są to zakupy grube tysiące złotych — za hotele i przeloty, za wakacje. Choć te za kilkadziesiąt również — gdy są to płatności cykliczne np. subskrypcje.

Warto pamiętać, że nie każda forma płatności online oferuje tę ochronę – tylko te, które idą bezpośrednio przez kartę płatniczą, dają taką możliwość. Na formatkach płatności online wszystkie formy płatności są obok siebie i wyglądają podobnie. Technicznie mało kto dostrzega różnice między płaceniem kartą a np. e-przelewem. Jest to jednak kluczowe — ponieważ nie dają klientowi żadnych szczególnych praw.

Ważne jest, aby pamiętać, że prawo do chargebacku mają tylko te transakcje, które są dokonywane bezpośrednio kartą płatniczą. Może to być:

- Tradycyjna płatność kartą (z podawaniem numeru karty, daty ważności i kodu CVV2 lub CVC2),

- Usługa uproszczonej płatności kartą dostarczona przez organizację płatniczą – Visa Checkout albo MasterPassoraz

- Dodanie karty do cyfrowego portfela, jak Apple Pay lub Google Pay — zarówno płatności online, jak i stacjonarne (płatności zbliżeniowe) – ta forma również zapewnia możliwość korzystania z chargebacku

Ja w szczególności korzystam z ostatniej opcji. Wszędzie tam gdzie mogę. Zarówno w płatnościach stacjonarnych (stosując płatność zbliżeniową — dzisiaj już rzadko kiedy noszę ze sobą portfel). Jak i płatnościach online — na laptopie czy telefonie. Odcisk palca i zapłacone — nie muszę przepisywać 16 cyfr no i mam chargeback. Szybko, wygodnie no i bezpiecznie. Bezpieczeństwo zarówno ze względu na dodatkowe ubezpieczenie w postaci chargeback, jak i również brak potrzeby podawania szczegółowych danych karty (!).

Kiedy można skorzystać z chargeback?

Wyróżnia się kilka sytuacji, kiedy – jeśli zapłaciliśmy kartą w sklepie stacjonarnym lub w internecie – przysługuje nam prawo do zgłoszenia reklamacji. Najpopularniejsze z nich to:

- Nieotrzymanie zakupionego przy użyciu karty usługi lub towaru

- Niezgodność towaru z opisem

- Dostarczony towar jest uszkodzony

- Brak zwrotu pieniędzy na kartę, gdy zwróciłeś towar

- Ściągnięto ci z karty inną kwotę, niż wynikała z zamówienia

- Błędne obciążenie karty – podwójne albo na inną kwotę,

- Nie otrzymałeś części lub całości kwoty wypłacanej z bankomatu

- Padłeś ofiarą oszustwa finansowego i wyłudzone ci pieniądze używając danych karty

- Płatność wykonana przez inną osobę nieuprawnioną (np. gdy karta została skradziona).

Możesz więc domagać się obciążenia zwrotnego w przypadkach takich jak niezgodność towaru z opisem, brak zwrotu pieniędzy za zwrócony towar, nieotrzymanie zakupu, błędne obciążenie konta, nieautoryzowane transakcje, czy problemy z autoryzacją karty. Ważne, by płatność była dokonaną kartą, a nie np. blikiem, gotówką czy przelewem bankowym.

Obciążenie zwrotne — krok po kroku

- Zgłoszenie reklamacji w banku, który wydał kartę, z podaniem szczegółów transakcji.

- Dostarczenie bankowi dodatkowych dowodów (np. to, że próbowaliśmy polubownie / w trybie zwykłej reklamacji u sprzedawcy odzyskać pieniądze itp.)

- Bank inicjuje procedurę chargeback (jest to jego obowiązek, a nie widzimisię), wprowadza reklamację klienta do systemu organizacji płatniczej (Visa lub MasterCard) i nadaje sprawie kod oznaczający typ nieprawidłowości.

- Organizacja płatnicza przekazuje wniosek o chargeback do firmy (centrum rozliczeniowego), która rozlicza transakcje danego sprzedawcy lub firmy obsługującej bankomat.

- Centrum rozliczeniowe kontaktuje się ze sprzedawcą i weryfikuje jego stanowisko.

- Możliwe reakcje sprzedawcy:

- Akceptacja reklamacji = klient otrzyma zwrot.

- Odrzucenie bez działań — reklamacja jest automatycznie uznawana po upływie wyznaczonego przez centrum rozliczeniowe czasu = klient otrzyma zwrot.

- Nie uznaje reklamacji i dostarczenie dowodów na swoją rację,

- Nie uznaje reklamacji i nie jest w stanie dostarczenie dowodów na swoją rację = klient otrzyma zwrot.

- Bank informuje klienta o wyniku i w przypadku pozytywnego rozstrzygnięcia przeprowadza zwrot środków.

- Proces zwykle trwa 30-45 dni, zależnie od polityki operatora karty.

MoMoney - aplikacja do budżetowania i zarządzania finansami

Oszczędzaj więcej, wydawaj mądrzej i spraw, aby Twoje pieniądze pomogły realizować Twoje cele i marzenia!

Zarejestruj się za darmoJak widać, cała procedura z perspektywy klienta sprowadza się do zgłoszenia reklamacji w banku i udowodnienia, że usługa była wykonana niewłaściwie lub towar był wadliwy. Warto mieć dowody, jak zdjęcia oraz kopie korespondencji z próbą rozwiązania problemu bezpośrednio ze sprzedawcą.

To dwa obowiązkowe kroki, które musi wykonać klient, aby móc skorzystać z procedury zwrotu środków — chargeback.

Chargeback — statystyki i trendy

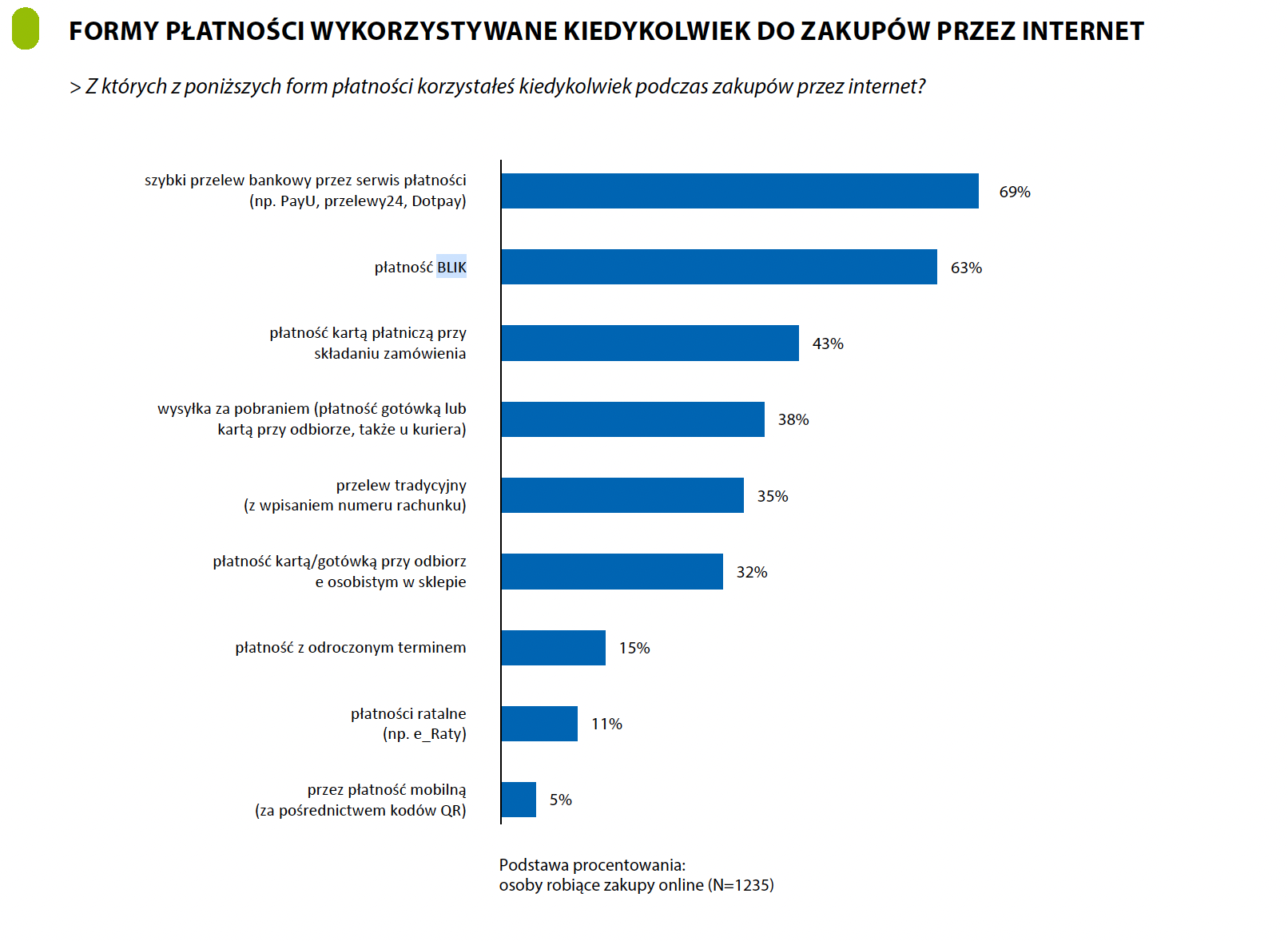

Z raportu Gemius na temat e-commerce w Polsce w 2023 roku wynika, że płatność kartą online to trzecia najpopularniejsza metoda płatności, wybierana przez 43% klientów. Na pierwszym miejscu znajdują się szybkie przelewy bankowe, z wynikiem 69%, a na drugim BLIK, z 63% użytkowników.

Dlaczego tak się dzieje? Nie jestem pewien, ale mam kilka hipotez:

- Tradycyjna płatność kartą może być postrzegana jako mniej wygodna, ponieważ wymaga wprowadzenia szczegółowych danych karty, co jest bardziej czasochłonne niż użycie e-przelewu czy BLIKA.

- Może też być postrzegana jako mniej bezpieczna, bo podczas takiej transakcji podaje się wiele danych karty, które w przypadku niewłaściwego zabezpieczenia, mogą być wykradzione.

Na szczęście, jest proste rozwiązanie – użycie cyfrowych portfeli, takich jak ApplePay czy Google Pay, co zwiększa bezpieczeństwo i wygodę płatności. Jeśli opcja ta nie jest dostępna u sprzedawcy, warto aktywować usługę 3DSecure oferowaną przez bank, która wprowadza podwójną autoryzację płatności (przez aplikację mobilną lub bardziej tradycyjnie kod z SMS).

Podsumowanie

Podsumowując, chargeback to kluczowa funkcja oferowana przez Visa i MasterCard, dostępna dla kart kredytowych, debetowych i przedpłaconych. Pozwala odzyskać pieniądze, gdy był problem z transakcją. Jest to bezcenne narzędzie ochronne dla konsumentów, pozwalające uniknąć konfliktów z nieuczciwymi sprzedawcami i błędami w systemach płatniczych. Warto korzystać z płatności kartą oraz cyfrowych portfeli, jak Apple Pay czy Google Pay, dla zwiększenia bezpieczeństwa i wygody. Chargeback zapewnia bezpieczeństwo i spokój ducha podczas zakupów online i stacjonarnych.

Dla szczegółowych procedur chargeback w Visa i MasterCard, warto zapoznać się z dokumentami dostępnymi na ich stronach: