Moje przemyślenia na temat „Śmierć z zerem na koncie” (Recenzja książki)

Śmierć z zerem na koncie: odświeżające podejście Billa Perkinsa do finansów osobistych – czyli jak maksymalnie wykorzystać zarobione pieniądze

Książka „Śmierć z zerem na koncie” autorstwa Billa Perkinsa przedstawia interesującą filozofię dotyczącą pieniędzy. Autor proponuje, by maksymalnie wykorzystać swoje środki finansowe, wydając je całkowicie przed śmiercią.

Według niego, życie nie powinno koncentrować się na gromadzeniu majątku. Pieniądze powinny służyć jako narzędzie do tworzenia niezapomnianych wspomnień i zaspokajania potrzeb — należy je wykorzystać, gdy mogą przynieść największe korzyści. Zamiast odkładać wszystko na emeryturę.

Autor nie zachęca jednak do bezmyślnego wydawania pieniędzy na rzeczy niepotrzebne czy próby nadążania za „znajomymi z Instagrama”. Zamiast tego sugeruje przemyślenie osobistych celów i realną ocenę potrzebnych oszczędności.

Początkowo podchodziłem do tej książki z pewną rezerwą (ach to ocenianie po okładce ;)). Jednak po wielu pozytywnych opiniach, zdecydowałem się w końcu po nią sięgnąć… i nie żałuję. Okazała się świetną lekturą.

Jeśli interesują cię książki o finansach i psychologii, „Śmierć z zerem na koncie” z pewnością dostarczy ci wielu wartościowych przemyśleń na temat tego, jak i kiedy warto wydawać swoje pieniądze.

Słowo ostrzeżenia... ta książka nie jest dla wszystkich

Ponieważ większość ludzi i tak będzie miała trudności z zaoszczędzeniem wystarczającej kwoty na emeryturę, jasne jest, że „Śmierć z zerem na koncie” adresowana jest do dość ograniczonej grupy odbiorców.

Jest to lektura przede wszystkim dla osób bez długów, posiadających solidne oszczędności i generujących regularne nadwyżki finansowe. Osoby borykające się z długami lub mające problemy z oszczędzaniem nie znajdą tutaj praktycznych porad. Dla nich odpowiedniejsza może okazać się książka „Finansowy Ninja”, która lepiej odpowiada ich aktualnej sytuacji finansowej.

Natomiast dla tych, którzy mają znaczny majątek i ciągle go powiększają, książka ta może okazać się odświeżającym spojrzeniem na nową perspektywę – nieodkładania wszystkiego na później.

Reasumując, nie polecam tej książki, jeśli jesteś mocno zadłużony, masz bardzo niską stopę oszczędności lub masz trudności z kontrolowaniem swoich wydatków. Idealnym odbiorcą tej książki jest ktoś, kto jest finansowo stabilny, ale jednocześnie zbyt oszczędny lub zbyt skupiony na akumulacji majątku, do tego stopnia, że może go to pozbawiać radości życia.

MoMoney - aplikacja do budżetowania i zarządzania finansami

Oszczędzaj więcej, wydawaj mądrzej i spraw, aby Twoje pieniądze pomogły realizować Twoje cele i marzenia!

Zarejestruj się za darmoZacznijmy od wad

Muszę zacząć od aspektów książki, które wzbudziły moje zastrzeżenia. Szczególnie w pierwszych dwóch rozdziałach znajdują się historie, które moim zdaniem, nieodpowiednio promują ryzykowne decyzje finansowe. Opisane w nich zachowania mogą wydawać się atrakcyjne, ale są po prostu finansowo nieodpowiedzialne.

Na przykład, na początku książki autor opisuje swoje pierwsze kroki w karierze. Jego szef krytykował go za to, że żył skromnie, w ramach możliwości swojego budżetu. Zalecał wydawanie pieniędzy nie według obecnych zarobków, ale według przyszłego potencjału zarobkowego, promując wydawanie więcej, niż się zarabia. Autor przedstawił to jako dobrą radę, z czym zdecydowanie się nie zgadzam.

Kolejna historia dotyczy kolegi autora, który zarabiając mniej niż 20 000 dolarów rocznie, postanowił podróżować po Europie. Pomysł sam w sobie nie jest zły, ale sposób finansowania tej podróży już tak. Zamiast oszczędzać lub szukać tanich opcji, wziął wysoko oprocentowaną pożyczkę na 10 000 dolarów, co było dużym ryzykiem finansowym.

Promowanie tak ryzykownych zachowań finansowych w książce o zarządzaniu pieniędzmi wydaje się nieodpowiednie. Społeczeństwo boryka się już z problemem wysokiego zadłużenia i presji konsumpcjonizmu, bez potrzeby dodatkowego zachęcania do wpadania w jeszcze większe długi.

Taka historia mogła zostać opisana, ponieważ zakończyła się sukcesem, ale równie dobrze mogłaby skończyć się finansową katastrofą.

Nie wydawaj pieniędzy, których nie masz.

Podchodź do tej książki z ostrożnością, analizując każdą radę przez pryzmat własnej sytuacji finansowej i życiowej. To lektura, która może inspirować, ale wymaga krytycznego podejścia i dostosowania sugestii do indywidualnych potrzeb każdego czytelnika.

W ogólnej ocenie jest to jednak świetna książka. Poniżej przedstawiam najlepsze wnioski z niej płynące.

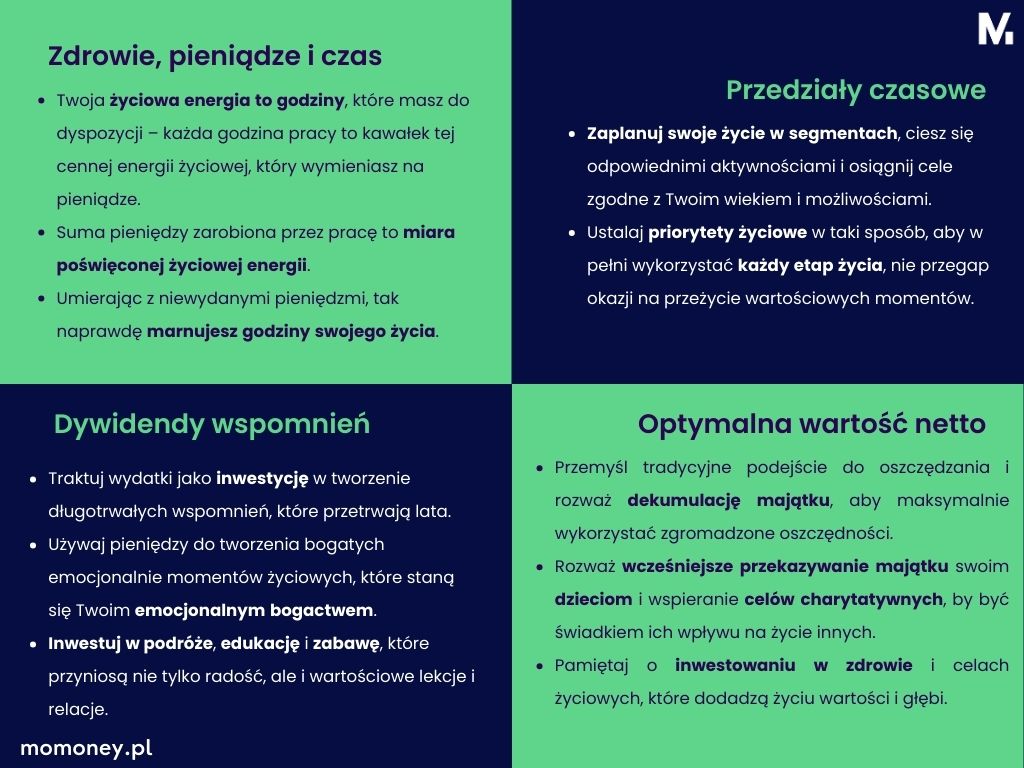

Nie bądź konikiem polnym... ani mrówką — ZDROWIE, PIENIĄDZE I CZAS

Znasz bajkę o mrówce, która nieustannie haruje, zbierając zapasy na zimę, oraz o koniku polnym, który letnie dni spędza na zabawie? W wielu kulturach chwalimy mrówkę za jej pracowitość i zdolność do odkładania gratyfikacji. Trudno podziwiać konika polnego, który nie przeżywa zimy.

Autor podkreśla, że skrajności nie są rozwiązaniem. Idealne podejście nie polega ani na ciągłej pracy jak mrówka, ani na bezmyślnej zabawie jak konik. Zamiast tego warto znaleźć równowagę, pozwalającą czerpać z życia to, co najlepsze. Ci z nas, którzy są nadmiernie oszczędni, mogą zyskać, stając się odrobinę bardziej jak konik polny.

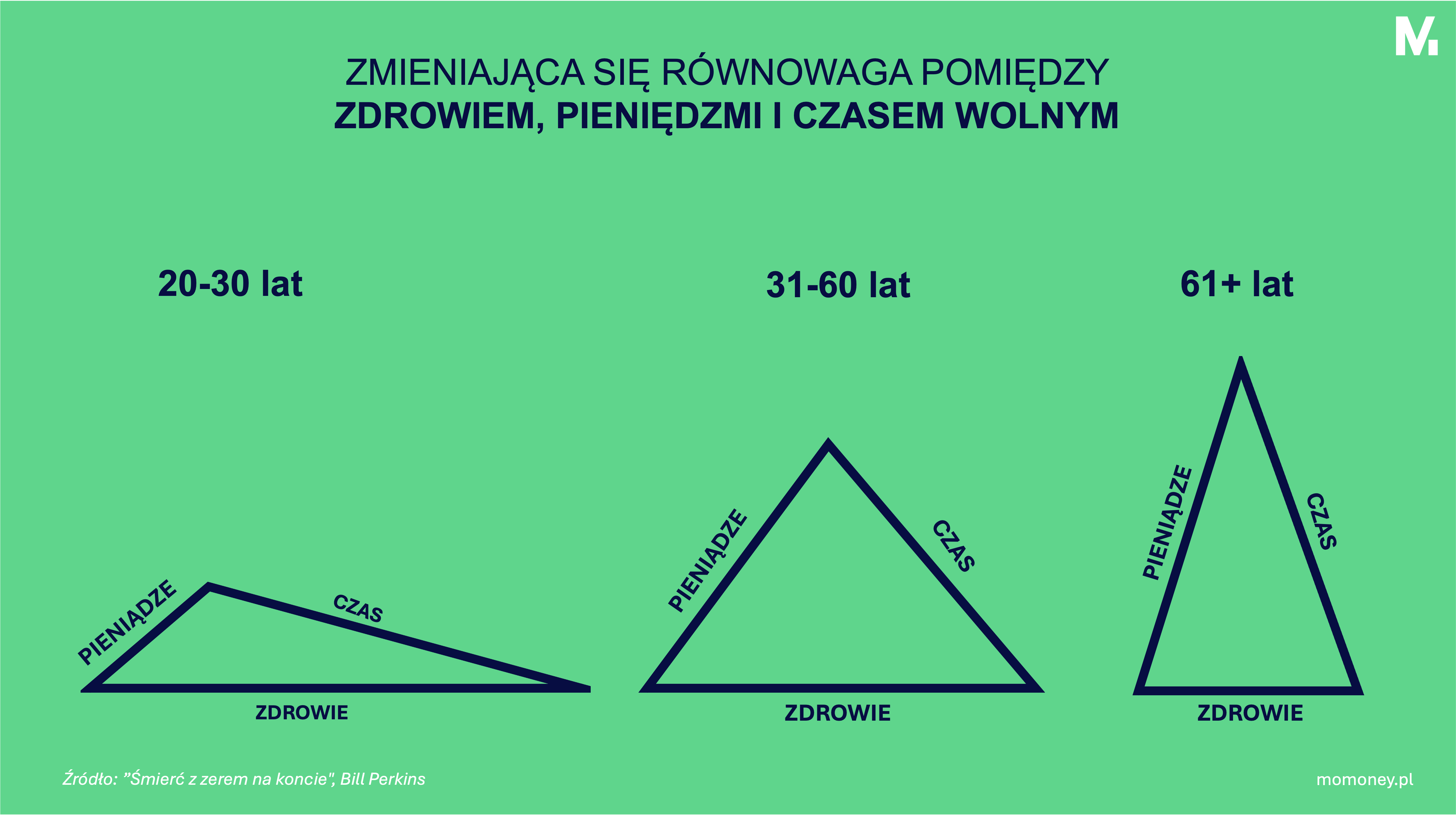

Posiadamy trzy podstawowe zasoby życiowe: zdrowie, czas i pieniądze.

Autor zwraca uwagę na konieczność równoważenia tych zasobów w różnych etapach życia, sugerując, że w każdym wieku powinniśmy starać się zamieniać nadmiar jednego zasobu (na przykład pieniędzy) na większą ilość dwóch pozostałych (na przykład zdrowia lub wolnego czasu), aby zdobywać jak najwięcej pozytywnych doświadczeń życiowych. To podejście pozwala na pełniejsze i bardziej satysfakcjonujące życie, niezależnie od wieku.

Na wszystko jest czas i miejsce — PRZEDZIAŁY CZASOWE

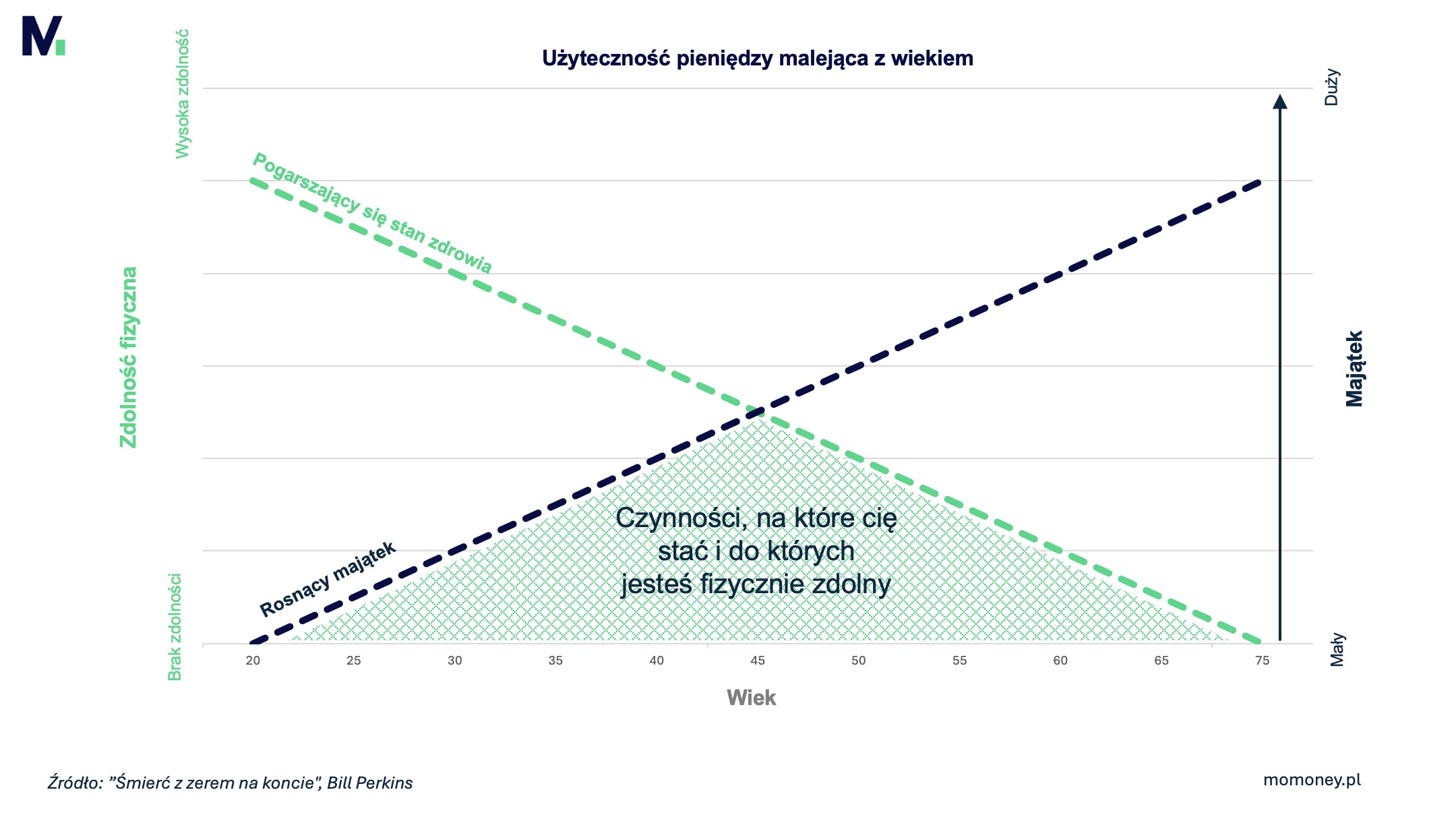

W życiu chodzi o to, żeby we właściwym czasie robić odpowiednie rzeczy. Ważne jest, żeby planować, jak wykorzystujemy nasze zdrowie, czas i pieniądze. W książce znajduje się świetny wykres, który pokazuje, jakie mamy zdolności do czerpania doświadczeń, uwzględniając te trzy podstawowe zasoby:

Bill Perkins proponuje, żebyśmy podzielili życie na części (przedziały czasowe) i w każdej z nich robili coś, co nas naprawdę cieszy.

Gdy jesteśmy młodzi i mamy mało kasy, to i tak zróbmy coś fajnego, co nie kosztuje wiele. Na przykład trip po Europie z plecakiem. Gdy już trochę zarobimy, to możemy zacząć realizować kosztowniejsze marzenia, na przykład podróżować na drugi koniec świata. A gdy będziemy już starsi, to nawet jak zdrowie nie pozwoli na szalone przygody, to znajdźmy przyjemność w spokojniejszym wypoczynku.

Systematyczne planowanie pozwala optymalnie korzystać z życia, energii i pieniędzy. Dostarcza też czytelną listę, jakie doświadczenia chcemy przeżyć i kiedy.

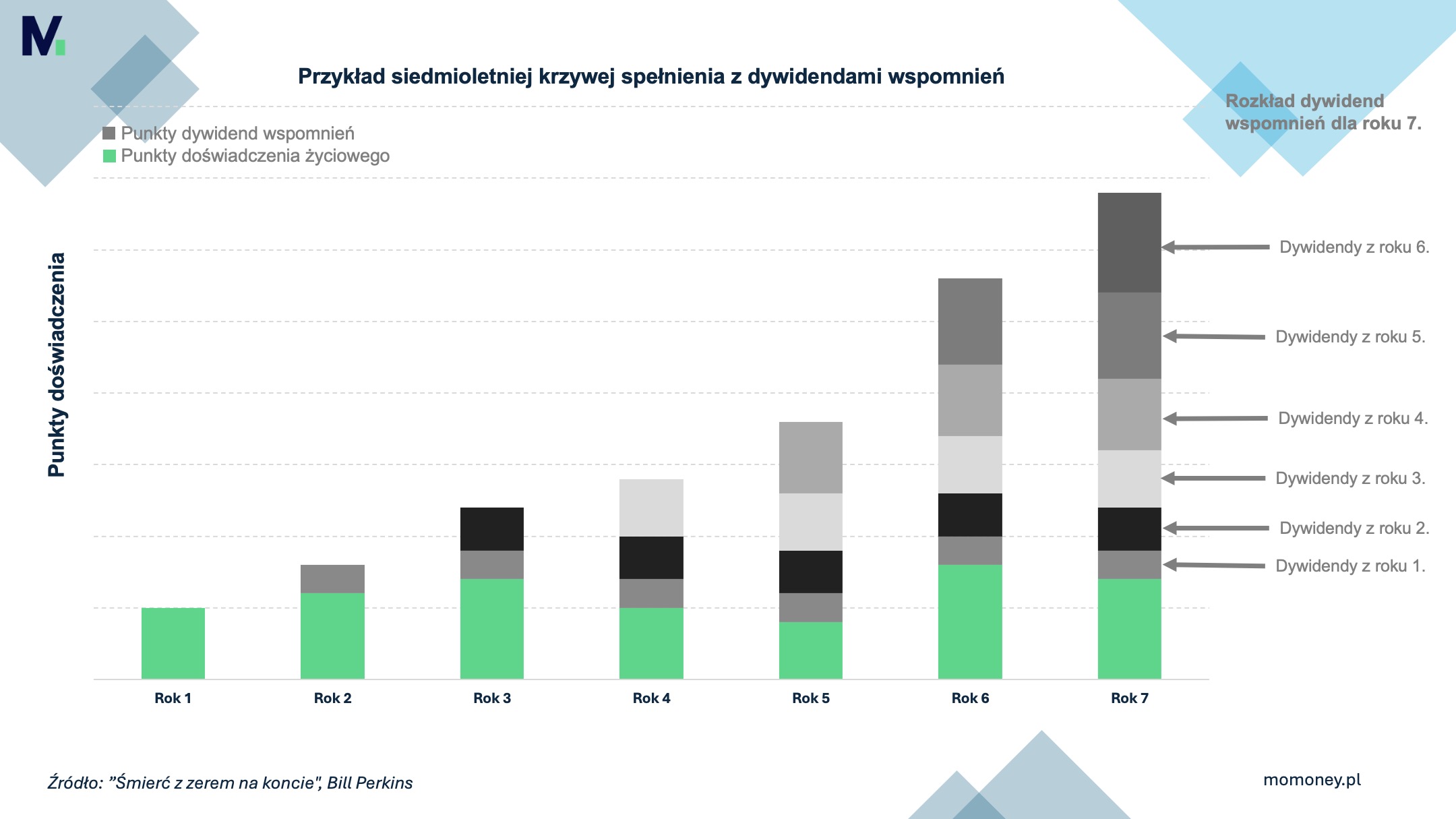

Inwestuj w doświadczenia — DYWIDENDY WSPOMNIEŃ

Kiedy myślisz o inwestowaniu, od razu przed oczami masz giełdę papierów wartościowych lub nieruchomości, prawda? Natomiast Bill Perkins w książce „Śmierć z zerem na koncie” podsuwa nam całkiem inny pomysł. Mówi, że najlepsze inwestycje to te w doświadczenia, bo one płacą nam dywidendami przez całe życie, ale nie w postaci zwykłej kasy, a niesamowitych wspomnień.

To proste – wydajesz zarobione pieniądze na podróż, koncert ulubionego zespołu czy kurs gotowania. Jednak zamiast zysków finansowych na koniec roku, zbierasz wspomnienia, które zostają z tobą na zawsze. I choć na rachunku bankowym nie zobaczysz tych „dywidend”, to sprawiają, że życie ma sens.

Nie chodzi o to, aby zachęcić was do niepotrzebnego wydawania pieniędzy. Kupno nowego gadżetu, czy fajnego auta może przynieść chwilową radość, ale uczucie to zwykle szybko mija. Inwestowanie w doświadczenia to coś zupełnie innego – to są wspomnienia, które pozostają z nami na całe życie

Pod koniec studiów miałem okazję wyjechać na dwa miesiące do Stanów Zjednoczonych z moją lepszą połówką. Ta decyzja, choć była inwestycją w nasze doświadczenia, nie wydawała się wtedy czymś więcej niż przygodą. Jednak patrząc wstecz, to właśnie te chwile, spędzone na poznawaniu nowych miejsc, kultur i siebie nawzajem, zbudowały fundament pod dziesiątki lat wspomnień, które do dziś wypłacają dywidendy.

"zysk z inwestycji nie musi być finansowy"

Bill Perkins "Umrzeć z zerem na koncie"

Słuchajcie, nie trzeba jednak od razu iść w ślady przykładów z początku książki. Są sposoby na inwestowanie w przeżycia, na które nas w danym momencie stać. W końcu wspomnienia z wakacji, które kupiliśmy „ponad stan”, mogą zostać zepsute latami stresu związanego ze spłatą zaciągniętego długu.

Wydać pieniądze na fajne chwile można i warto, ale robimy to mądrze, na miarę naszych możliwości.

Zastanów się, co naprawdę sprawia Ci radość, i zaplanuj, jak możesz wykorzystać swój czas i pieniądze, aby doświadczyć tych rzeczy.

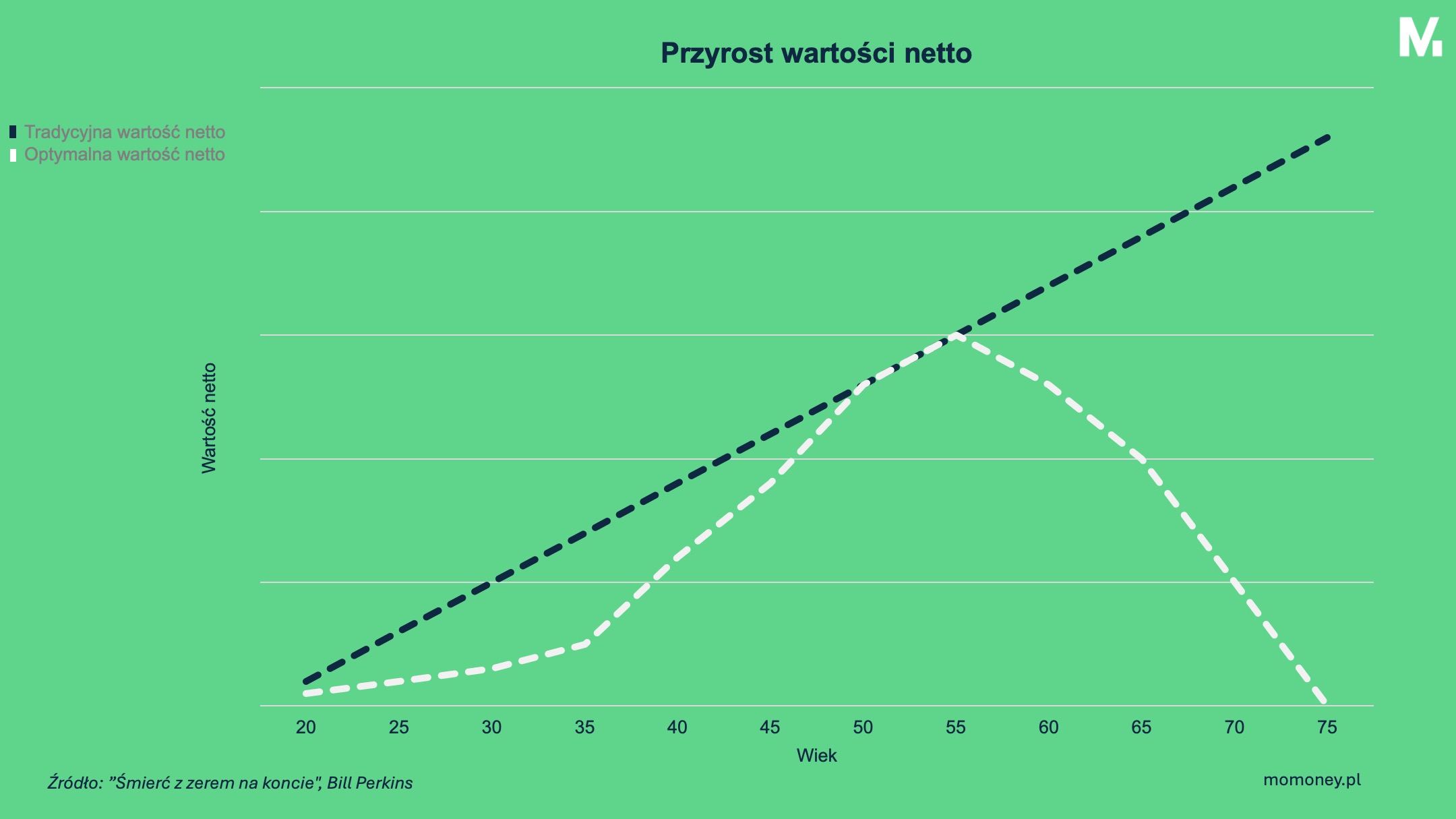

Wartość netto czy Spełnienie netto - Optymalna wartość netto

Książka Perkinsa rzuca nowe światło na typowe podejście do zarządzania finansami, które często koncentruje się na ciągłym zwiększaniu wartości netto, aż do emerytury. Perkins argumentuje, że większość z nas powinna zacząć wydawać zgromadzone oszczędności już między 45. a 60. rokiem życia, aby w pełni wykorzystać ciężko zarobione pieniądze, zamiast gromadzić je do późnego wieku.

Dekumulacja majątku, czyli stopniowe wydawanie zgromadzonego kapitału, jest kluczowym elementem tej strategii. Perkins podkreśla, że chociaż kumulowanie bogactwa może wydawać się atrakcyjne, ostateczny cel powinien opierać się na maksymalizowaniu doświadczeń życiowych, a nie tylko na zgromadzeniu jak największej sumy pieniędzy. Efektywniej jest też wspierać swoje dzieci i cele charytatywne teraz (a nie w spadku), by cieszyć się widokiem, jak Twoje pieniądze robią różnicę.

Nie czekaj, aż majątek przekaże się sam — cele i marzenia

Wielu z nas oszczędza dużo więcej, niż faktycznie potrzebuje. Z myślą o zostawieniu czegoś wartościowego dla dzieci czy organizacji charytatywnych po swojej śmierci. Natomiast Perkins sugeruje, że lepiej jest zacząć przekazywać majątek dużo wcześniej. Dzięki temu możesz zobaczyć, jak twoje wsparcie realnie pomaga i wpływa na życie twoich dzieci.

Perkins wskazuje, że najlepszym czasem na przekazywanie pieniędzy dzieciom jest okres, kiedy mają między 26 a 35 lat. W tym wieku są już dostatecznie dojrzali, by odpowiedzialnie zarządzać finansami, ale jednocześnie dostatecznie młodzi, by te pieniądze miały realny wpływ na ich życie.

W Polsce średnia długość życia wynosi 85 lat. Zakładając, że masz dzieci w wieku 30 lat, spadek po Tobie odziedziczą, gdy będą mieć 55 lat. Wartość tego spadku może już nie mieć tak dużego wpływu na ich życie, gdyż będą oni bliżej końca niż początku. Pomyśl, jak bardzo mógłbyś im pomóc teraz, gdy kupują pierwsze mieszkanie, zakładają rodzinę czy otwierają własny biznes.

Interesującym narzędziem, które Perkins wykorzystuje, jest aplikacja mobilna, odliczająca dni do przewidywanej daty śmierci. Choć może to brzmieć nieco makabrycznie, przypomnienie o nieuchronności śmierci ma dodać życiu poczucia pilności i skłonić do lepszego wykorzystania każdego dnia.

Podsumowanie recenzji

Jako osoba, która zawsze ostrożnie podchodziła do pieniędzy, ta książka naprawdę wyrwała mnie ze strefy komfortu. Centralne przesłanie Perkinsa – że powinniśmy wydawać ciężko zarobione pieniądze na doświadczenia, zamiast je gromadzić – wydało mi się początkowo dość radykalne. Jednak strategia podziału życia na przedziały czasowe, którą zaproponował, powoli, ale pewnie zmienia sposób, w jaki planuję swoje życiowe przygody. Teraz widzę, jak wartościowe może być świadome i pełne przeżyć życie, w którym każda chwila ma swoje znaczenie, a każdy wydany grosz przynosi radość i spełnienie.