„Bogaty ojciec, biedny ojciec” – recenzja książki

Przegląd i praktyczne wnioski z "Bogaty ojciec, biedny ojciec": moja perspektywa po latach

Czasami wracam do książek finansowych, aby spojrzeć na zawarte w nich treści z nowej perspektywy. Z nowym bagażem doświadczeń.

Jednym z takich powrotów jest książka Roberta Kiyosakiego „Bogaty ojciec, biedny ojciec”. Książka ta prezentuje unikatowe spojrzenie na finanse osobiste i budowanie bogactwa. Kiyosaki, wykorzystując kontrastujące postacie swojego biologicznego ojca (biedny ojciec) i ojca swojego najlepszego przyjaciela (bogaty ojciec), wprowadza czytelników w świat finansowej edukacji, która wykracza poza tradycyjne podejście do zarządzania pieniędzmi.

Wracam do niej po lekko ponad 10 latach. To nawet zaskakujące, jak odbiór tej samej książki może zmienić się po takim czasie. Przyznam, że dekadę temu ta książka dołożyła cegiełkę do drogi przedsiębiorczości i podejścia do finansów, którą obrałem.

Jak odbieram tę książkę dzisiaj, w 2024 roku, po 10 latach zarządzania finansami firmowymi i osobistymi? Cóż, nadal podpisuję się pod jej ogólnym przesłaniem. Choć samą książkę oceniam dość przeciętnie, historie, którymi posługuje się autor, aby zobrazować swoje tezy, są dość naiwne. Co więcej, autor sprzedaje je jako autentyczne, choć miejscami zdają się naiwną abstrakcją.

Co nie oznacza, że oceniam ją negatywnie. W dzisiejszym przeglądzie chcę się skupić na kilku elementach, które po latach doświadczeń w finansach i biznesie, uważam za najciekawsze i najbardziej wartościowe. Podejdziemy krytycznie do treści książki, ale także docenimy te aspekty, które mogą być inspirujące i pouczające dla każdego, kto chce lepiej zrozumieć finanse osobiste i ścieżkę przedsiębiorczości.

Co warto wynieść z książki "Bogaty ojciec, biedny ojciec"?

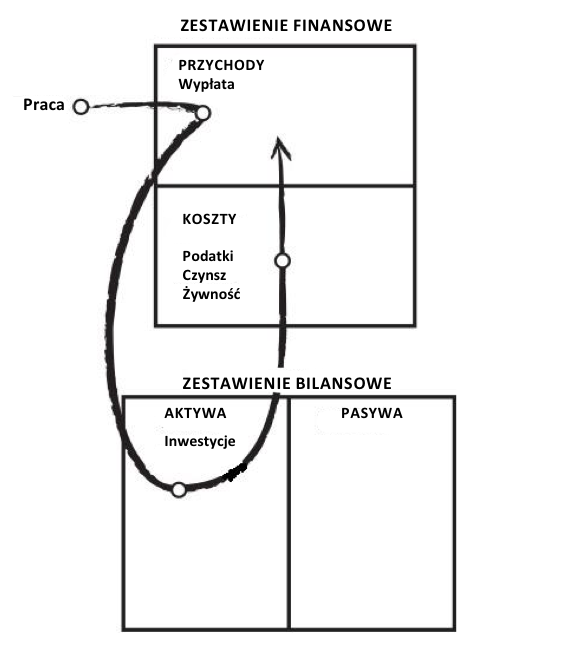

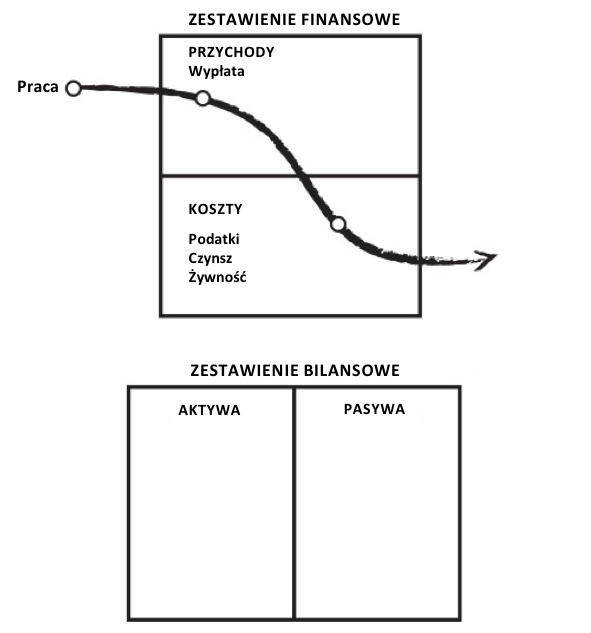

- Zestawienie Finansowe Kiyosakiego

Jednym z kluczowych elementów, na które zwraca uwagę Robert Kiyosaki w „Bogatym ojcu, biednym ojcu”, jest zestawienie finansowe. To proste narzędzie pozwala lepiej zrozumieć, jak przepływają pieniądze, i składa się z dwóch głównych części: przepływów pieniężnych (1) oraz bilansu (2).

- Przepływy pieniężne — Przychody i Rozchody

- Przychody to wszelkie wpływy pieniężne, na przykład wynagrodzenie z pracy, dochody z inwestycji, renty, dywidendy.

- Rozchody to wydatki: rachunki, koszty utrzymania, spłata długów, podatki.

- Kiyosaki podkreśla, że kluczem do finansowej niezależności jest maksymalizowanie przychodów, zwłaszcza pasywnych, i minimalizowanie rozchodów.

- Bilans — Aktywa i Pasywa

- Aktywa to wszystko, co przynosi pieniądze*

- Pasywa to zobowiązania, które generują wydatki*

- W podejściu Kiyosakiego bogactwo buduje się przez akumulację aktywów, które generują dochód, a nie przez gromadzenie dóbr, które zwiększają pasywa.

To proste, ale potężne rozróżnienie między aktywami a pasywami, przychodami i rozchodami jest fundamentem, na którym Kiyosaki opiera swoje nauki o budowaniu bogactwa. Przez zrozumienie i stosowanie tych koncepcji w praktyce, każdy może lepiej zarządzać swoimi finansami i kierować się ku finansowej niezależności.

*Do definicji aktywów oraz pasywów wrócę niżej, gdyż są one specyficzne.

MoMoney - aplikacja do budżetowania i zarządzania finansami

Oszczędzaj więcej, wydawaj mądrzej i spraw, aby Twoje pieniądze pomogły realizować Twoje cele i marzenia!

Zarejestruj się za darmo

- Zasobność — czyli wartość netto majątku według Kiyosakiego

W finansowej nomenklaturze termin „wartość netto” często prowadzi do fascynujących dyskusji, zwłaszcza gdy przyglądamy się definicji proponowanej przez Roberta Kiyosakiego. Ale co dokładnie kryje się pod tym pojęciem i jak różni się od tradycyjnego rozumienia wartości netto majątku?

Czym jest wartość netto?

Tradycyjnie, wartość netto majątku rozumiana jest jako różnica między aktywami (tym, co posiadamy, np. nieruchomości, gotówka, obligacje, akcje) a pasywami (naszymi zobowiązaniami, np. kredytami, pożyczkami). Dla lepszego zrozumienia polecam zapoznanie się z tymi artykułami:

- Wartość netto – prawdziwa miara zamożności. Czyli to, co widać i czego nie widać. A jaka jest Twoja wartość netto?

- Jak obliczyć swoją Wartość Netto?

Perspektywa Kiyosakiego

Kiyosaki reinterpretuje wartość netto, nazywając ją „zasobnością”. Chociaż podstawowa definicja pozostaje taka sama – różnica między aktywami a pasywami – to różnica tkwi w określeniu, co jest aktywem, a co pasywem. Jego podejście zasadniczo różni się od tradycyjnego. Według Kiyosakiego aktywa to elementy, które przynoszą pieniądze, natomiast pasywa to te, które generują koszty.

Co ciekawe, ta sama nieruchomość, ale wynajmowana (a nie zamieszkiwana przez nas) staje się aktywem, ponieważ generuje dla nas źródło gotówki w postaci comiesięcznego czynszu. Podobnie z autem – jeśli posiadamy firmę przewozową, auto w tej firmie staje się naszym aktywem, gdyż jest narzędziem do generowania gotówki. W innym wypadku tj. gdy nieruchomość jest przez nas używana jako miejsce zamieszkania, a auto jako środek codziennego transportu w definicji Roberta jest pasywem. Gdyż nie przynosi nam gotówki, a wręcz przeciwnie. Wyciąga nam pieniądze z kieszeni (koszty utrzymania itp.).

Moja Perspektywa

Rozumiem to podejście Kiyosakiego, które często spotykam w dyskusjach finansowych (np. na forach czy w społecznościach internetowych). Jednakże moja ocena tej kwestii jest nieco inna. W moim ujęciu zarówno nieruchomość mieszkalna, jak i nieruchomość na wynajem to aktywa. Różnica polega na tym, że jedna jest aktywem niedochodowym, a druga dochodowym. Pierwsza stanowi element naszego majątku konsumpcyjnego, druga zaś jest częścią majątku inwestycyjnego.

Analizując podejście Kiyosakiego do zasobności, ważne jest zrozumienie, jak on definiuje aktywa i pasywa. Jego perspektywa rzuca nowe światło na tradycyjne pojęcia finansów osobistych, zachęcając do głębszego przemyślenia sposobu zarządzania własnym majątkiem.

Przejdźmy teraz do omówienia zasady „Najpierw płać sobie”, która jest kluczowym elementem filozofii finansowej Roberta Kiyosakiego. Zaczniemy od ogólnego opisu tej zasady, a następnie przejdziemy do praktycznych przykładów jej zastosowania w codziennym życiu.

-

Zasada „Najpierw płać sobie”

Zasada „Najpierw płać sobie” może brzmieć trochę jak egoizm, ale w rzeczywistości chodzi o coś zupełnie innego. Pisząc wprost, zanim zaczniesz wydawać pieniądze na rachunki czy inne rzeczy, najpierw odkładaj część dochodów na swoje cele — czy to oszczędności, czy inwestycje. Robert Kiyosaki podkreśla, że jest to klucz do budowania zasobności.

Ta strategia zachęca do proaktywnego podejścia do oszczędzania i inwestowania, traktując te działania jako pierwszoplanowe w swoim budżecie domowym. Kiyosaki argumentuje, że większość ludzi postępuje odwrotnie – najpierw wydają pieniądze na bieżące potrzeby i zachcianki, a dopiero potem (jeśli coś zostanie), myślą o oszczędzaniu czy inwestowaniu. Zasada „Najpierw płać sobie” ma na celu odwrócenie tego schematu.

Więcej o zasadzie najpierw zapłać sobie

Zasada najpierw zapłać sobie w zarządzaniu finansami osobistymi

Zasadę tę uważam za bardzo pożyteczną w kontekście zarządzania własnymi finansami i osiągania swoich celów. Do tego bardzo efektywną i budującą dobre nawyki.

W mojej interpretacji zasada ta nie oznacza unikania zobowiązań takich jak opłaty za mieszkanie czy spłata kredytu hipotecznego. Chodzi raczej o priorytetowe traktowanie wpłat na cele oszczędnościowe i inwestycyjne, a potem dopiero o zobowiązania i wydatki na rzeczy mniej istotne. To podejście skupia nasz budżet wokół 'wydatków' na oszczędności, które wpływają na wysokość wszystkich pozostałych wydatków.

Przykłady zastosowania w codziennym życiu:

- Automatyzacja finansów:

Jednym ze sposobów zastosowania tej zasady jest ustanowienie automatycznego przelewu części zarobków na konto oszczędnościowe lub inwestycyjne. Na przykład, można ustawić, aby 10% miesięcznego dochodu było automatycznie przelewane na konto oszczędnościowe lub inwestycyjne, zanim pojawią się inne wydatki. Więcej o automatyzacji pisałem tutaj.

>>> Dowiedz się więcej: Sposób na automatyzację finansów

- Budżetowanie z priorytetem dla oszczędności:

Inną metodą jest stworzenie budżetu, w którym pierwszą pozycją jest oszczędzanie lub inwestowanie. Oznacza to, że zanim zaplanujesz wydatki na rozrywkę, jedzenie poza domem czy inne mniej istotne kategorie, najpierw ustalasz kwotę, którą chcesz zaoszczędzić lub zainwestować. O budżetowaniu według priorytetów pisałem tutaj.

>>> Dowiedz się więcej: Budżet oparty na wartościach

- Inwestowanie w edukację:

Kiyosaki również zaleca inwestowanie w swoją edukację i rozwój osobisty. Może to oznaczać uczestnictwo w kursach, czytanie książek finansowych lub inwestowanie w narzędzia, które pomogą rozwijać umiejętności, które w przyszłości mogą przynieść korzyści finansowe.

- Zmiana podejścia do wydatków:

Ta zasada może również zachęcić do przemyślenia własnych nawyków konsumpcyjnych. Na przykład, zamiast kupować nowy samochód za gotówkę, można zainwestować te pieniądze i kontynuować jazdę starszym modelem, dopóki inwestycja nie przyniesie zysku, który pokryje koszt nowego pojazdu. O rzeczywistych kosztach posiadania auta pisałem tutaj.

>>> Dowiedz się więcej: Rzeczywiste koszty samochodu – całkowity koszt eksploatacji po 5-ciu latach

Zasada „najpierw płać sobie” to potężne narzędzie do budowania osobistego majątku. Poprzez zmianę podejścia do zarządzania pieniędzmi i priorytetowego traktowania inwestycji i oszczędności, można stopniowo budować zasobność i zwiększać swoją niezależność finansową. To podejście wymaga dyscypliny i planowania, ale jego długoterminowe korzyści mogą być znaczące.

Podsumowanie i rekomendacja — czy polecam książkę Roberta Kiyosakiego?

Po ponownym przeczytaniu „Bogaty Ojciec, Biedny Ojciec” Roberta Kiyosakiego, moje ogólne wrażenia są mieszane. Nietypowe podejście do finansów, z pewnością daje do myślenia. Otwiera oczy na wiele aspektów zarządzania własnymi pieniędzmi, które mogą być dla wielu z nas nowością.

Ale muszę być szczery — niektóre historie i przykłady w tej książce brzmią dla mnie trochę zbyt pięknie, żeby były prawdziwe. Czasami wydaje się, że są trochę naiwne, może nawet przesadzone.

Mimo to nie można zaprzeczyć, że książka ma swoje mocne strony. Dla kogoś, kto dopiero zaczyna swoją przygodę z finansami osobistymi, może być to świetne wprowadzenie. Pomysły takie jak zasada „najpierw płać sobie”, różne spojrzenia na przepływy finansowe, a także nacisk na edukację finansową są naprawdę cenne.

Podsumowując, polecam „Bogatego Ojca, Biednego Ojca” jako lekturę, która może wzbogacić finansowe myślenie, ale zalecam też krytyczne podejście do niektórych prezentowanych tam teorii i przykładów.