Karta kredytowa: Jak działają karty kredytowe?

Jak działa karta kredytowa: Kompleksowy przewodnik po kartach (cz. 1)

Opinie na temat kart kredytowych są zdecydowanie podzielone. Mogą one oferować wygodę i elastyczność finansową, będąc prawdziwym skarbem dla jednych, jak również stanowić wielkie ryzyko dla tych, którzy korzystają z nich nieodpowiedzialnie. Kluczowa jest wiedza o tym, jak z nich korzystać.

W tym wpisie, który rozpoczyna nasz cykl, zagłębimy się w mechanizmy działania kart kredytowych. Przedstawię podstawy ich mądrego użytkowania, by czerpać z nich korzyści, unikając jednocześnie „finansowego kuku”.

W nieodpowiednich rękach karta kredytowa może przynieść wielkie ryzyko. Natomiast, gdy jest używana mądrze, przekształca się w cenne narzędzie finansowe.

Część 1: Podstawy kart kredytowych

Jak działa karta kredytowa i czym różni się od karty debetowej?

Jako klient polskich banków masz dostęp do czterech rodzajów kart bankowych: debetowych, kredytowych, przedpłaconych (tzw. pre-paid) oraz obciążeniowych (tzw. charge). Karta kredytowa pomimo tego, że fizycznie (coraz częściej też wirtualnie) wygląda podobnie do reszty kart, w tym do karty debetowej, to już jej sposób działania jest zupełnie inny. Zacznijmy od początku.

Karta kredytowa to narzędzie, które umożliwia użytkownikowi pożyczanie środków z banku do wykonania transakcji. Innymi słowy, płacąc kartą kredytową, wydajesz pieniądze banku, nie swoje. Użytkownik zobowiązany jest do spłaty pożyczonych środków w określonym czasie. Jeżeli spłaci pełne saldo zadłużenia w okresie bezodsetkowym (tzw. grace-period), to nie poniesie dodatkowych kosztów korzystania z pieniędzy banku. Niestety, gdy go przekroczy, będzie musiał ponieść koszty odsetek.

Główne cechy karty kredytowej to limit kredytowy, który określa maksymalną kwotę oraz okres bezodsetkowy, czyli okres, w którym korzystanie z długu nic nie kosztuje. To ta druga cecha powoduje, że karty kredytowe mają tylu zwolenników. Karty te oferują także różnorodne korzyści, takie jak programy lojalnościowe czy ubezpieczenia.

Różnice między kartą kredytową a debetową

Karty debetowe, są podstawowym narzędziem finansowym wydawanym przy otwieraniu rachunku osobistego (rachunku oszczędnościowo-rozliczeniowego, tzw. ROR). Kartę debetową może dostać w zasadzie każda osoba posiadające rachunek w banku.

W przeciwieństwie do nich karty kredytowe wymagają od banku pozytywnej decyzji kredytowej. Co oznacza, że są przyznawane osobom, którym instytucja finansowa w pewien sposób „zaufała” (pisząc wprost, osoba taka musi mieć zdolność kredytową).

Ciekawostka:

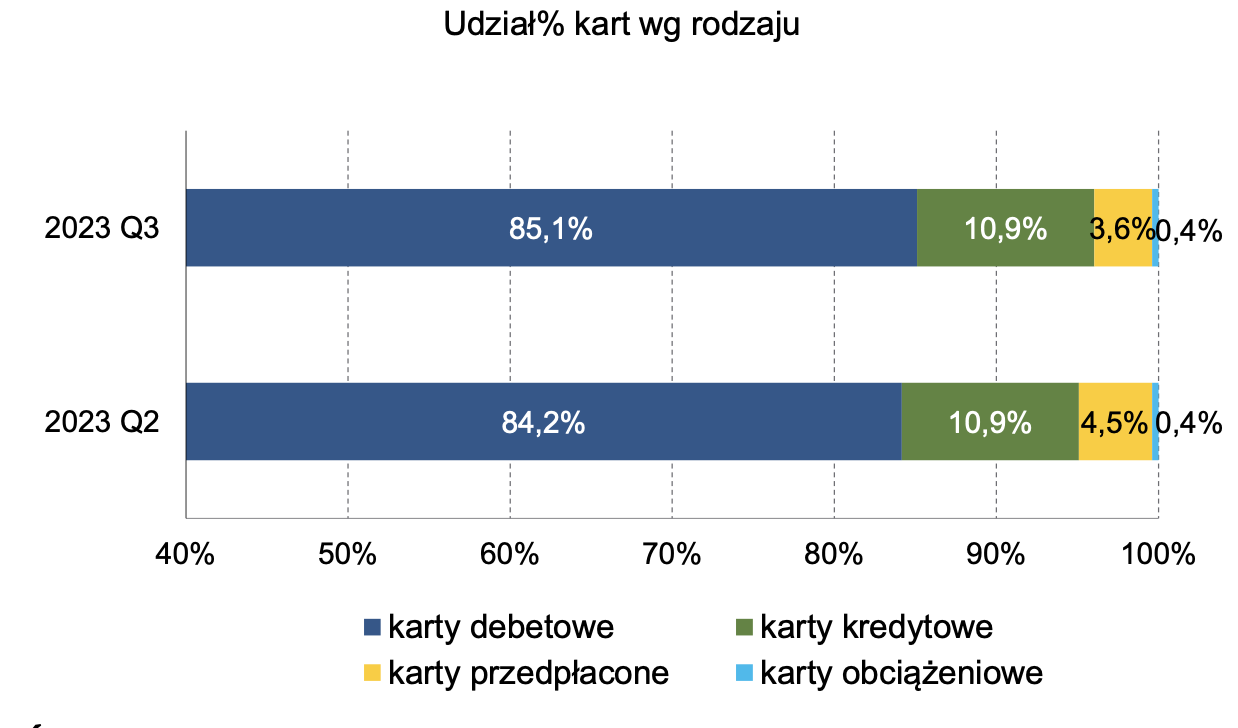

Karty debetowe stanowią aż 85% wszystkich kart płatniczych w Polsce (dane z NBP, link do źródła), natomiast karty kredytowe, reprezentującą około 11% rynku.

Struktura wydanych kart płatniczych według rodzaju kart na koniec II i III kw. 2023 r. Źródło: NBP

Używając karty debetowej, dokonujemy płatności i wypłat gotówki, korzystając ze środków zgromadzonych na własnym koncie bankowym. Tymczasem, karta kredytowa daje dostęp do środków pożyczonych od banku.

Kluczową różnicą między kartą kredytową a debetową, jest więc sposób dostępu do środków finansowych. Karta debetowa pozwala na wydawanie środków, które użytkownik posiada na swoim koncie bankowym (co do zasady może być tam jeszcze dostępny jakiś debet). Natomiast karta kredytowa umożliwia korzystanie z kredytu udzielonego przez bank (do wyznaczonego limitu).

To trochę jak z książkami z biblioteki. Kiedy pożyczasz książkę, bibliotekarz prosi o jej zwrot po miesiącu. W tym momencie książka jest w twoim posiadaniu, ale nie należy do ciebie. Planując jej zwrot nawet na jutro, nie zmieniasz faktu, że to nie twoja własność.

Podobnie jest z kartą kredytową. Możesz nią swobodnie dysponować, ale środki, które dzięki niej wydajesz, nie są twoje – należy je zwrócić bankowi.

Karty kredytowe oferują ponadto programy lojalnościowe i ubezpieczenia, czego zazwyczaj brakuje w kartach debetowych

Porównanie kart kredytowych i debetowych:

Cecha | Karta kredytowa | Karta debetowa |

Płatności | Wykorzystuje przyznany przez bank limit kredytowy. | Korzysta z dostępnych środków na koncie osobistym. |

Powiązanie z kontem | Stanowi odrębny produkt finansowy, niezależny od konta osobistego. | Bezpośrednio powiązana z kontem osobistym użytkownika. |

Limit | Limit wydatków jest odgórnie ustalony przez bank, nie można przekroczyć przyznanego limitu. | Możliwość wydania wszystkich środków zgromadzonych na koncie. W przypadku debetu istnieje możliwość zadłużenia się do wcześniej ustalonej z bankiem kwoty. |

Spłata | Należy dokonać jej w określonym czasie, w przeciwnym razie naliczane są odsetki. | Brak konieczności spłaty, o ile nie został uruchomiony debet na koncie. |

Pozyskanie | Wymaga posiadania odpowiedniej zdolności kredytowej dla przyznania limitu. | Wystarczy otworzyć rachunek oszczędnościowo-rozliczeniowy w banku. |

Okres bezodsetkowy

Jednym z najważniejszych pojęć, które powinien znać każdy właściciel karty kredytowej, jest okres bezodsetkowy. To czas, kiedy bank nie nalicza odsetek od zaciągniętego zadłużenia, umożliwiając korzystanie z pieniędzy banku całkowicie za darmo. Zazwyczaj trwa on od 50 do 60 dni, stając się istotnym elementem oferty banków.

Okres bezodsetkowy składa się z dwóch części:

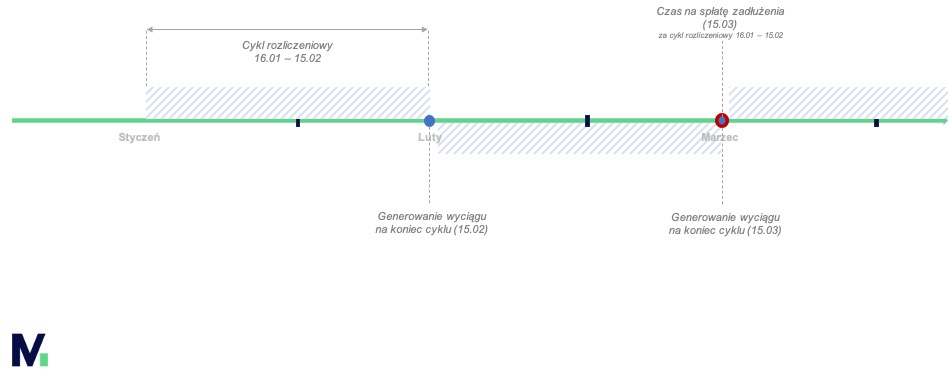

- Okres rozliczeniowy (cykl rozliczeniowy). Jest to okres miesiąca, w którym wykorzystujemy przyznany limit. Co istotne nie jest to miesiąc kalendarzowy, jego początek ustalamy zazwyczaj przy wnioskowaniu o kartę (może np. zaczynać się 15 dnia miesiąca i trwać 30 dni). Kończy się on wystawieniem wyciągu, podsumowującego wykonane przez Ciebie transakcje oraz ewentualne wpłaty na konto karty czy naliczone opłaty.

- Okres spłaty zadłużenia (czas na spłatę). Czas, który rozpoczyna się po okresie rozliczeniowym, kiedy bank oczekuje spłaty zaciągniętego długu. Trwa zazwyczaj 20-30 dni. Przykładowo, jeśli Twoja karta ma okres bezodsetkowy wynoszący 59-dni, to po 30 dniach rozliczeniowych (czyli po okresie rozliczeniowym), spłata musi nastąpić w ciągu kolejnych 29 dni (30 + 29 = 59 dni).

Jak to wygląda w praktyce? Załóżmy, że kupujemy produkt pierwszego dnia okresu rozliczeniowego (a okres bezodsetkowy na naszej karcie wynosi 59 dni). Wtedy na spłatę karty kredytowej mamy 30 dni plus 29 dni. Przez cały ten czas nie są naliczane odsetki. A co jeśli produkt kupujemy ostatniego dnia okresu rozliczeniowego (30 dnia okresu rozliczeniowego)? Wtedy na spłatę karty kredytowej mamy ten jeden, ostatni dzień z okresu rozliczeniowego, plus 29 dni.

MoMoney - aplikacja do budżetowania i zarządzania finansami

Oszczędzaj więcej, wydawaj mądrzej i spraw, aby Twoje pieniądze pomogły realizować Twoje cele i marzenia!

Zarejestruj się za darmoZrozumienie tych zasad pozwala na efektywne (i moim zdaniem jedyne słuszne) korzystanie z karty kredytowej, unikając dodatkowych kosztów.

Część 2: Techniczne aspekty kart kredytowych

Oprocentowanie kart kredytowych

Powstało wiele mitów na temat kosztów karty kredytowej. Z jednej strony słyszymy opinie, że jest to najdroższa forma pożyczki, z drugiej – że może to być najtańsze dostępne źródło finansowania. Paradoksalnie, obie te perspektywy mogą być prawdziwe… albo nie.

Wyobraźmy sobie sytuację, w której posiadasz kartę kredytową bez żadnych miesięcznych opłat. Spłacasz zadłużenie w całości każdego miesiąca (wykorzystując okres bezodsetkowy). Unikasz wypłat gotówki z bankomatu (o gotówce będę jeszcze wyjaśniał w dalszej części artykułu). W tym scenariuszu karta kredytowa będzie darmowym źródłem finansowania.

Jeśli brakuje Ci dyscypliny w terminowym regulowaniu zadłużenia lub jeżeli zadłużasz się ponad swoje możliwości finansowe. Koszty karty kredytowej mogą szybko wzrosnąć, czyniąc ją jednym z droższych sposobów pożyczania pieniędzy.

Jak działają odsetki od kart kredytowych?

Sposób liczenia kosztów zadłużenia na kartach kredytowych może wydawać się skomplikowany. Dlatego warto poznać zasady, według których liczona jest wysokość odsetek.

Podstawą jest tu tzw. okres bezodsetkowy. W trakcie jego trwania oprocentowanie wynosi 0%. Jak już pisałem wyżej, okres ten składa się z dwóch „podokresów”. Pierwszy to cykl rozliczeniowy (trwający 30 dni), po którego zakończeniu podsumowywane są wszystkie transakcje na karcie i generowany jest wyciąg do karty, na którym widnieje kwota zadłużenia. Od tego momentu zaczyna się okres na spłatę (trwa w zależności od oferty banku 20-30 dni). Jeżeli w tym czasie spłacisz całość zadłużenia, to kredyt od banku nic Cię nie kosztuje.

Gdy jednak okres na spłatę się skończy, a Ty nie spłaciłeś całości zadłużenia z wyciągu, to bank zaczyna naliczać odsetki. Jeżeli nie spłaciłeś nic, to sprawa jest prosta. Bank liczy odsetki od całości zadłużenia. Co jednak gdy nie spłaciłeś tylko części zadłużenia (np. 5 zł)? W takim wypadku bank również liczy odsetki od całości zadłużenia (mimo częściowej spłaty!). Dlatego, że brak całościowej i terminowej spłaty powoduje utratę prawa do okresu bezodsetkowego (grace-period).

Przykład:

- Załóżmy, że masz kartę, której cykl rozliczeniowy trwa od 16 stycznia do 15 lutego.

- Twoje zadłużenie na ostatnim wyciągu z 15 lutego wynosiło 2500 zł i miałeś je spłacić do 15 marca.

- Niestety z przyczyn losowych, mogłeś zapłacić tylko 2000 zł, a więc Twoje aktualne zadłużenie na karcie wynosi 500 zł (3000 – 2500).

Ile zapłacisz odsetek z przykładowego rozliczenia? Policzmy:

- Do 15 lutego miałeś w banku kredyt na 3000 zł.

- Odsetki od niego wyliczone zostaną na podstawie „średniego dziennego salda zadłużenia powstałego na koncie karty”. Taki zapis jest zazwyczaj w regulaminie karty.

- Bank sprawdza zadłużenie na karcie każdego kolejnego dnia i oblicza odsetki za każdy dzień

- W praktyce każda transakcja bezgotówkowa dokonana w okresie od 16 stycznia traktowana jest jak powiększenie kwoty kredytu. Bank wylicza odsetki od salda kredytu na każdy dzień i następnie sumuje.

- W naszym przykładzie odsetki będą naliczone:

- Od kwoty 3000 zł za okres od 16 stycznia do 15 marca,

- od kwoty 500 zł za okres od 16 stycznia do dnia całkowitej spłaty długu.

Może brzmieć to skomplikowanie, bo takie w istocie jest i bankom trochę na tym zależy, abyśmy się w tym nie połapali. W końcu to biznes, a nie działalność charytatywna i ich celem jest zarabianie na swoich produktach (w tym na karcie kredytowej). Dlatego poświęcę oddzielny wpis na samo liczenie odsetek na karcie kredytowej.

Warto też pamiętać, że nie każda transakcja kartą kredytową objęta jest okresem bezodsetkowym. Transakcje kartą kredytową, jak wypłaty z bankomatu, od razu generują odsetki, omijając okres bezodsetkowy(o tym szerzej dalej).

Wysokość oprocentowania na karcie kredytowej

Oprocentowanie karty kredytowej oczywiście zależy od oferty banku, ale jest górna granica tej wysokości. Wyznacza ją tzw. stopa referencyjna Narodowego Banku Polskiego (czyli banku centralnego w Polsce). Zgodnie z ustawą antylichwiarską maksymalne oprocentowanie karty kredytowej może wynosić dwukrotność stopy referencyjnej plus 3,5 punkty procentowe (pp.).

W praktyce, od października 2023 roku maksymalne oprocentowanie kredytu nie może wynosić więcej niż 18,50% w skali roku. Ta stawka jest rezultatem ustalenia wysokości stóp procentowych przez Radę Polityki Pieniężnej (RPP). Stopa referencyjna NBP wynosi obecnie 5,75%.

Trzeba jednak pamiętać, że w praktyce ich koszty mogą zostać podwyższone przez inne opłaty. Takie jak opłata roczna, prowizja za udzielenie kredytu czy koszty dodatkowych ubezpieczeń. W efekcie rzeczywiste roczne oprocentowanie (RRSO) sięga kilkudziesięciu procent rocznie (18,5-26%).

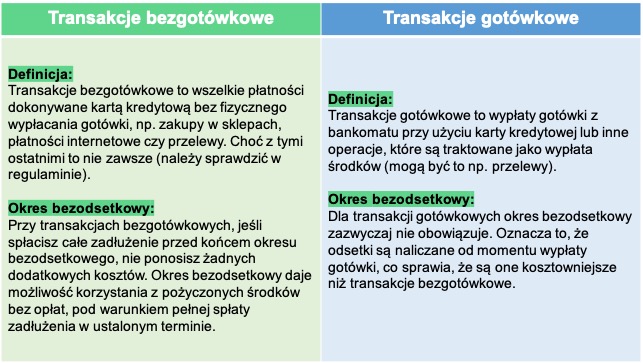

Transakcje gotówkowe i bezgotówkowe

Transakcje gotówkowe i bezgotówkowe różnią się znacząco pod względem kosztów, dlatego znajomość tych różnic jest kluczowa dla każdego użytkownika karty kredytowej. Oto co warto o nich wiedzieć:

Podsumowując jedyną słuszną transakcją na karcie kredytowej, jest transakcja bezgotówkowa. Pamiętaj więc, aby unikać transakcji gotówkowych, a najlepiej w aplikacji bankowej ustaw sobie limit transakcji bezgotówkowych na zero złotych (0,00 zł).

Część 3: Praktyczne korzystanie z karty kredytowej

Scenariusze wykorzystania karty

Podstawą mądrego korzystania z karty kredytowej jest świadomość, że powinna ona służyć jako narzędzie ułatwiające zarządzanie płynnością finansową. A nie jako sposób na zwiększenie dostępnego dochodu. Kluczową zasadą jest używanie karty kredytowej wyłącznie do tych zakupów, które i tak byśmy zrealizowali – i na które posiadamy już zabezpieczenie finansowe.

Karta kredytowa w budżecie domowym.

Kluczem do efektywnego wykorzystania karty kredytowej jest jej włączenie do miesięcznego budżetu domowego. Oznacza to, że wszystkie zakupy dokonane kartą kredytową muszą być wcześniej zaplanowane i uwzględnione w miesięcznych wydatkach. Takie podejście pozwala nie tylko uniknąć impulsywnych zakupów, ale także maksymalizować korzyści płynące z okresu bezodsetkowego. A także wykorzystanie innych korzyści karty takich jak ubezpieczenia zakupu czy gromadzenie punktów lojalnościowych.

Oszczędzanie dzięki karcie kredytowej.

Wykorzystanie karty kredytowej do planowanych zakupów, które i tak miałbyś dokonać, pozwala na oszczędzanie. Przez skorzystanie z okresu bezodsetkowego i zwrócenie pożyczonych środków przed jego zakończeniem, możesz cieszyć się „darmowymi” pieniędzmi przez okres do 60 dni. Oznacza to, że Twoje środki finansowe mogą w tym czasie pracować na Twoją korzyść, na przykład na koncie oszczędnościowym, zanim zostaną wykorzystane do spłaty zadłużenia.

Ta opcja jest szczególnie interesująca przy wysokich stopach procentowych – wtedy faktycznie zysk jest zauważalny. Dziś nadal można znaleźć oferty kont oszczędnościowych oprocentowanych na 5-7%. Nie będą to jakieś „kokosy”, ale zawsze to efektywne wykorzystanie posiadanego kapitału i narzędzi bankowych – a to są przecież atrybuty dobrego „budżetowca”.

Zarządzanie długiem na karcie kredytowej.

Posiadanie karty kredytowej wymaga dyscypliny finansowej i umiejętności zarządzania długiem. Ważne jest, aby kontrolować saldo w określonych odstępach czasu i spłacać zadłużenie w pełni i na czas, aby uniknąć dodatkowych kosztów w postaci odsetek.

Aplikacje budżetowe pomogą w zarządzaniu kartą kredytową.

Przede wszystkim umożliwiają one łatwe śledzenie wszystkich transakcji dokonanych kartą. Dzięki temu, w każdej chwili wiesz, ile środków wydałeś i na co, co jest kluczowe dla utrzymania dyscypliny finansowej i uniknięcia zbędnych wydatków.

Ponadto aplikacja oferuje funkcję planowania budżetu, która pozwala ustalić miesięczne limity wydatków w różnych kategoriach. Integracja tej funkcji z kartą kredytową daje Ci kontrolę nad finansami i pozwala maksymalnie wykorzystać okres bezodsetkowy, nie narażając się na niepotrzebne koszty.

Co więcej, dobra aplikacja do budżetu domowego umożliwia kategoryzowanie transakcji, co ułatwia analizę wydatków i dostosowywanie budżetu do aktualnych potrzeb. To z kolei pomaga w bardziej świadomym zarządzaniu środkami na karcie kredytowej, tak aby zawsze korzystać z niej w sposób, który wspiera Twoje cele finansowe.

Alerty i przypomnienia to kolejna zaleta aplikacji budżetowych, która ma ogromne znaczenie dla posiadaczy kart kredytowych. Dzięki powiadomieniom o zbliżającym się końcu okresu bezodsetkowego czy przekroczeniu ustalonego limitu wydatków możesz uniknąć nieprzyjemnych niespodzianek w postaci odsetek, czy opłat za przekroczenie limitu.

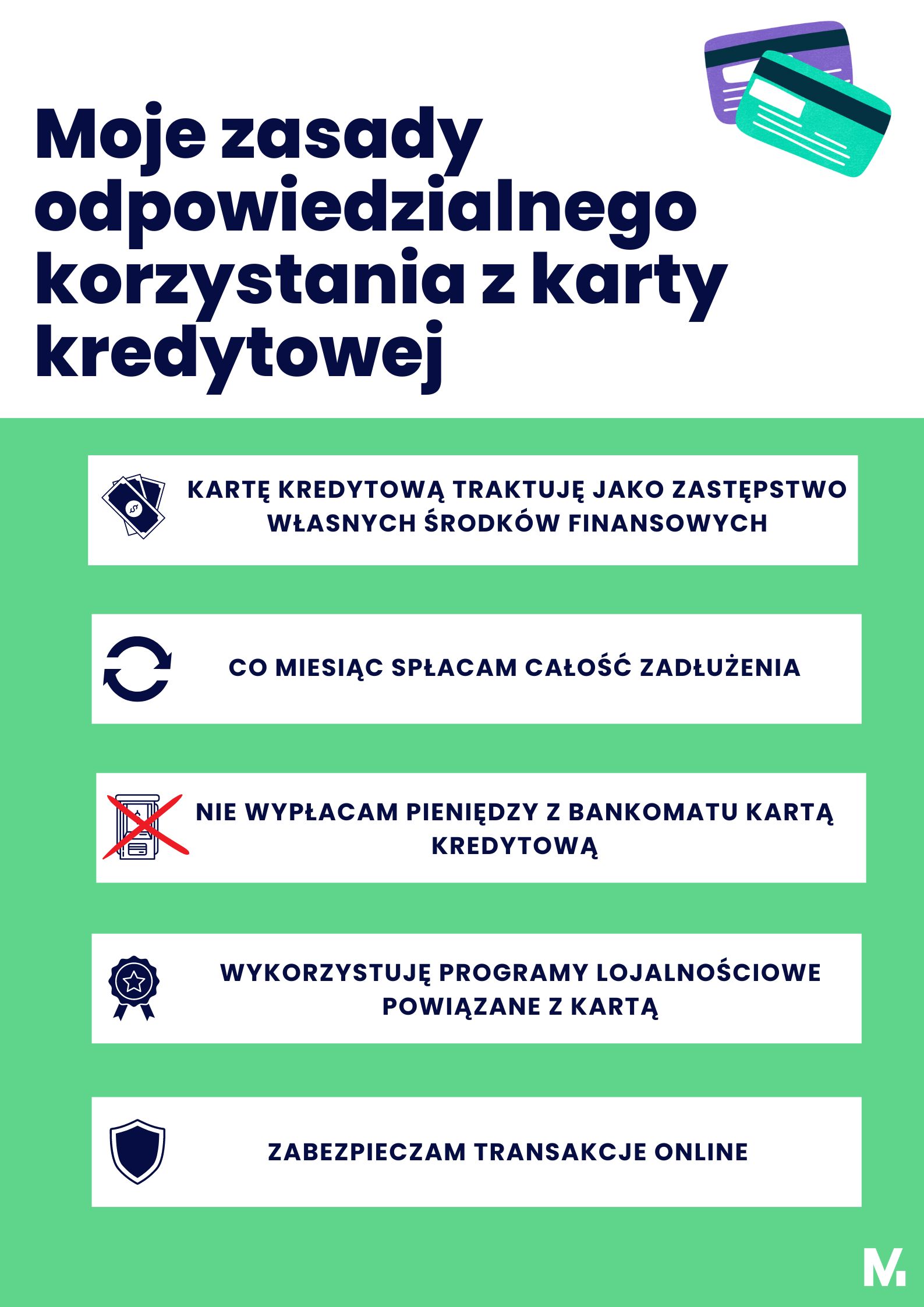

Moje zasady odpowiedzialnego korzystania z karty kredytowej

To moje zasady – którymi kieruję się przy korzystaniu z karty kredytowej (używam tego narzędzia już ponad dekadę i nie zapłaciłem ani złotówki odsetek).

Kartę kredytową traktuję jako zastępstwo własnych środków finansowych.

Każdy zakup dokonany kartą jest wcześniej zaplanowany i uwzględniony w budżecie. Dzięki temu karta nie staje się źródłem niekontrolowanych wydatków, ale narzędziem wspomagającym zarządzanie finansami. Finansuję nią to, co i tak bym kupił, płacąc kartą debetową, przelewem lub gotówką.

Co miesiąc spłacam całość zadłużenia.

Kluczem do uniknięcia odsetek jest spłacanie całości zadłużenia przed upływem okresu bezodsetkowego. To zasada, dzięki której karta kredytowa rzeczywiście służy mi, a nie na odwrót.

Nie wypłacam pieniędzy z bankomatu kartą kredytową.

Każda taka transakcja wiąże się z dodatkowymi opłatami i natychmiastowym naliczaniem odsetek. Ustawienie limitu transakcji gotówkowych na 0 zł to prosty sposób, aby uniknąć pokusy.

Wykorzystuję programy lojalnościowe powiązane z kartą.

Karty kredytowe często oferują atrakcyjne programy lojalnościowe. Osobiście skorzystałem z programu „Bezcenne Chwile” od Mastercard, czerpiąc z niego realne korzyści.

Zabezpieczam transakcje online.

W dzisiejszych czasach, kiedy większość zakupów przeniosła się do internetu, karta kredytowa daje mi dodatkowe poczucie bezpieczeństwa. Dzięki opcji chargeback mam pewność, że w przypadku problemów z transakcją, moje środki są chronione.

Podsumowanie

Karta kredytowa, używana zgodnie z zasadami zdrowego budżetu domowego, może być narzędziem wspomagającym zarządzanie finansami. Pozwala na korzystanie z pożyczonych środków bez dodatkowych kosztów, przy jednoczesnym zachowaniu płynności finansowej. Integracja karty kredytowej z budżetem domowym wymaga jednak świadomego planowania i dyscypliny finansowej, które są kluczem do uniknięcia pułapek zadłużenia.