Jak Obliczyć Swoją Wartość Netto?

Twoja wartość netto: Jak obliczyć swoją wartość netto?

Każda podróż do niezależności finansowej jest wyjątkowa i fascynująca. To droga do wolności, która nie zawsze jest łatwa, ale z pewnością jest warta przebycia. Kluczem do monitorowania postępów na tej drodze jest wskaźnik tzw. twojej wartości netto. Czy wiesz, jak ją policzyć?

Czym jest wartość netto?

Wartość netto to różnica między sumą twoich aktywów (wszystko, co posiadasz) a sumą twoich zobowiązań (wszystko, co jesteś winien). To właśnie ta magiczna liczba pokazuje, jak daleko jesteś na swojej finansowej podróży.

>>> Więcej o tym, czym jest (i czym nie jest) wartość netto przeczytasz w naszym poprzednim wpisie na ten temat: Link

"Majątek netto" lub "bogactwo" jest definiowane jako wartość aktywów finansowych plus rzeczywiste aktywa (głównie nieruchomości) posiadane przez gospodarstwa domowe, pomniejszone o ich długi. Odpowiada to bilansowi, jaki mogłoby sporządzić gospodarstwo domowe, wymieniając rzeczy, które posiada i ich wartość netto w przypadku sprzedaży. Aktywa z prywatnych funduszy emerytalnych są uwzględniane, ale nie uprawnienia do emerytur państwowych.

Definicja z Global Wealth Report 2022, autorstwa Credit Suisse

Jak obliczyć swoją wartość netto?

Obliczenie wartości netto nie musi być skomplikowane. Można to zrobić na kilka sposobów: na kartce papieru, za pomocą arkusza kalkulacyjnego (np. Microsoft Excel), lub za pomocą aplikacji do zarządzania finansami, takiej jak MoMoney.

Metoda „kartki papieru”

Pierwszy krok to spisanie wszystkich twoich aktywów. Weź pod uwagę wszystko: konta oszczędnościowe, nieruchomości, inwestycje, samochody nawet pieniądze schowane pod materacem (więcej przykładów możesz sprawdzić tutaj). Następnie dodaj te wartości.

Drugim krokiem jest spisanie wszystkich twoich zobowiązań. Tutaj należy uwzględnić kredyty, pożyczki, zadłużenie na kartach kredytowych itd. Tak jak wcześniej, zsumuj te wartości.

Teraz, aby obliczyć wartość netto, od sumy twoich zobowiązań odejmij sumę twoich aktywów. Gotowe! Oto twoja wartość netto.

Metoda „arkusza kalkulacyjnego” (np. Excel lub Arkusze Google)

Korzystanie z arkusza kalkulacyjnego, choć na początku może wymagać trochę pracy przy tworzeniu odpowiednich formuł i formatów, na dłuższą metę znacznie ułatwia proces obliczania wartości netto. Przez wiele lat sam korzystałem z tej metody. Tworzyłem formuły, które automatycznie obliczały sumy i różnice, co znacznie zredukowało ryzyko popełnienia błędu. Aktualizowałem te informacje co rok, aby mieć świeży ogląd na moją wartość netto. Dodatkową zaletą jest możliwość wizualizacji tych danych w postaci wykresu, co umożliwia łatwe śledzenie trendów i zmian w czasie.

Jeżeli chcesz zobaczyć, jak wyglądał ten arkusz, tutaj jest szablon 📈. Znajdziesz tam przykładowe kategorie aktywów i zobowiązań, formuły do obliczeń oraz wykresy do śledzenia zmian wartości netto w czasie.

Metoda „aplikacji”

Prawdopodobnie najprostszym i najbardziej efektywnym sposobem na obliczenie wartości netto jest skorzystanie z dedykowanej aplikacji do zarządzania finansami. Aplikacja MoMoney to narzędzie, które nie tylko pomaga śledzić twoje wydatki i dochody, ale także umożliwia stworzenie dynamicznego zestawienia majątku netto. Pokazując różnicę między tym, co posiadasz (aktywa, majątek) a tym, co jesteś winien (zobowiązania, jak kredyty i pożyczki).

Aplikacja automatycznie oblicza twoją wartość netto, uwzględniając wszystko, co posiadasz — od domu, przez auto, gotówkę, oszczędności, inwestycje, aż po udziały w firmach. Odejmuje od tego twoje zobowiązania, w tym kredyty hipoteczne, samochodowe, zadłużenie na kartach kredytowych itp.

Takie zestawienie pokazuje ci, gdzie jesteś na swojej finansowej drodze, dając ci twarde dane dotyczące twoich finansów osobistych. Jest to szczególnie ważne, gdy osiągniesz etap, na którym wartość netto staje się ważniejsza niż sam budżet – na przykład, jeżeli oszczędzasz połowę swoich dochodów, mniej istotne jest, na co je wydajesz.

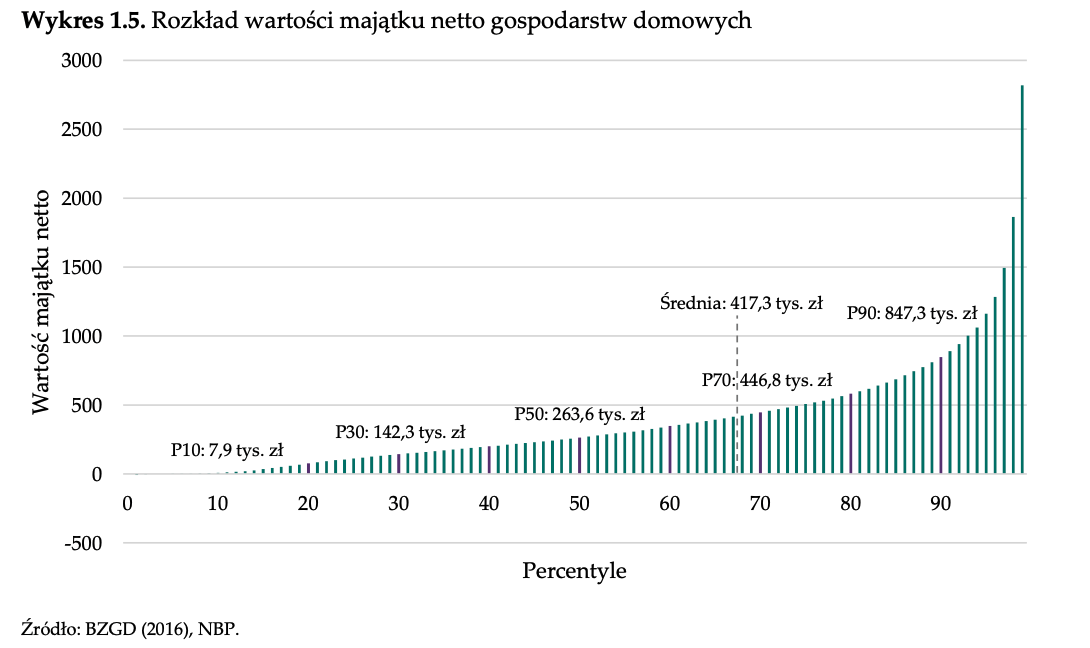

W Polsce zaledwie około 10% osób posiada majątek netto powyżej 1 miliona złotych, a 30% powyżej 0,5 mln zł (źródło: „Zasobność gospodarstw domowych w Polsce. Raport z badania 2016 r.” NBP, link) Zamożność Polaków powinna jednak rosnąć. MoMoney ma na celu przyspieszyć ten proces, pomagając użytkownikom skuteczniej zarządzać swoimi finansami i zwiększać swoją wartość netto.

- Średnia wartość majątku netto na gospodarstwo domowe wynosi 417,3 tys. zł.

- Mediana (P50), czyli środkowa wartość rozkładu majątku netto, wynosi 263,6 tys. zł.

- 10% najbiedniejszych gospodarstw (P10) ma majątek netto poniżej 7,9 tys. zł.

- 30% gospodarstw (P30) ma majątek netto poniżej 142,3 tys. zł.

- 70% gospodarstw (P70) ma majątek netto poniżej 446,8 tys. zł.

- 90% gospodarstw (P90) ma majątek netto poniżej 847,3 tys. zł.

Dlaczego obliczanie wartości netto jest ważne?

Twoja wartość netto to najlepsza miara stanu twoich finansów. Daje ci obraz tego, gdzie jesteś teraz, a gdzie chcesz być. Jeżeli twoja wartość netto jest wysoka, jesteś bliżej osiągnięcia niezależności finansowej. Jeżeli jest niska lub nawet ujemna, to sygnał, że powinieneś opracować plan na zwiększenie swojej wartości netto.

Obliczanie wartości netto pomaga w wyznaczaniu celów finansowych

Załóżmy, że masz 35 000 złotych poduszki finansowej i 50 000 złotych zadłużenia z tytułu kredytów konsumenckich (np. na zakup auta i pokrycia kosztów wakacji). Prawdopodobnie jest tam też jakiś kredyt hipoteczny, ale nawet nie uwzględniając jego, jesteś na minusie. Twoim następnym celem może być znokautowanie tych zobowiązań.

Co zrobić, jeśli twoja wartość netto jest ujemna?

Jeżeli twoja wartość netto jest ujemna, nie jesteś sam. Wielu ludzi zaczyna od ujemnej wartości netto. Zamiast się zniechęcać, traktuj to jako motywację do spłaty długów. Płacenie długów nie tylko zwiększa twoją wartość netto, ale także poprawia twoją zdolność kredytową i stawia cię na ścieżce do niezależności finansowej.

Twoja Wartość Netto na Tle Globalnych Trendów

Choć najlepsze porównanie to porównanie do samego siebie z przeszłości, to czasami dobrze jest zweryfikować, jak wypadamy na tle szerszego kontekstu. Może to przynieść dwie korzyści: pomaga znormalizować wartość netto i pokazuje, czy jesteś na dobrej drodze, czy też masz do nadrobienia w obszarze finansów

Ciekawostka: Globalna mediana majątku netto

Mediana majątku netto daje nam ciekawe spojrzenie na globalne rozkłady bogactwa.

Mediana to wartość środkowa, która dzieli populację na dwie równe części: połowa dorosłych na świecie posiada majątek netto mniejszy lub równy medianie.

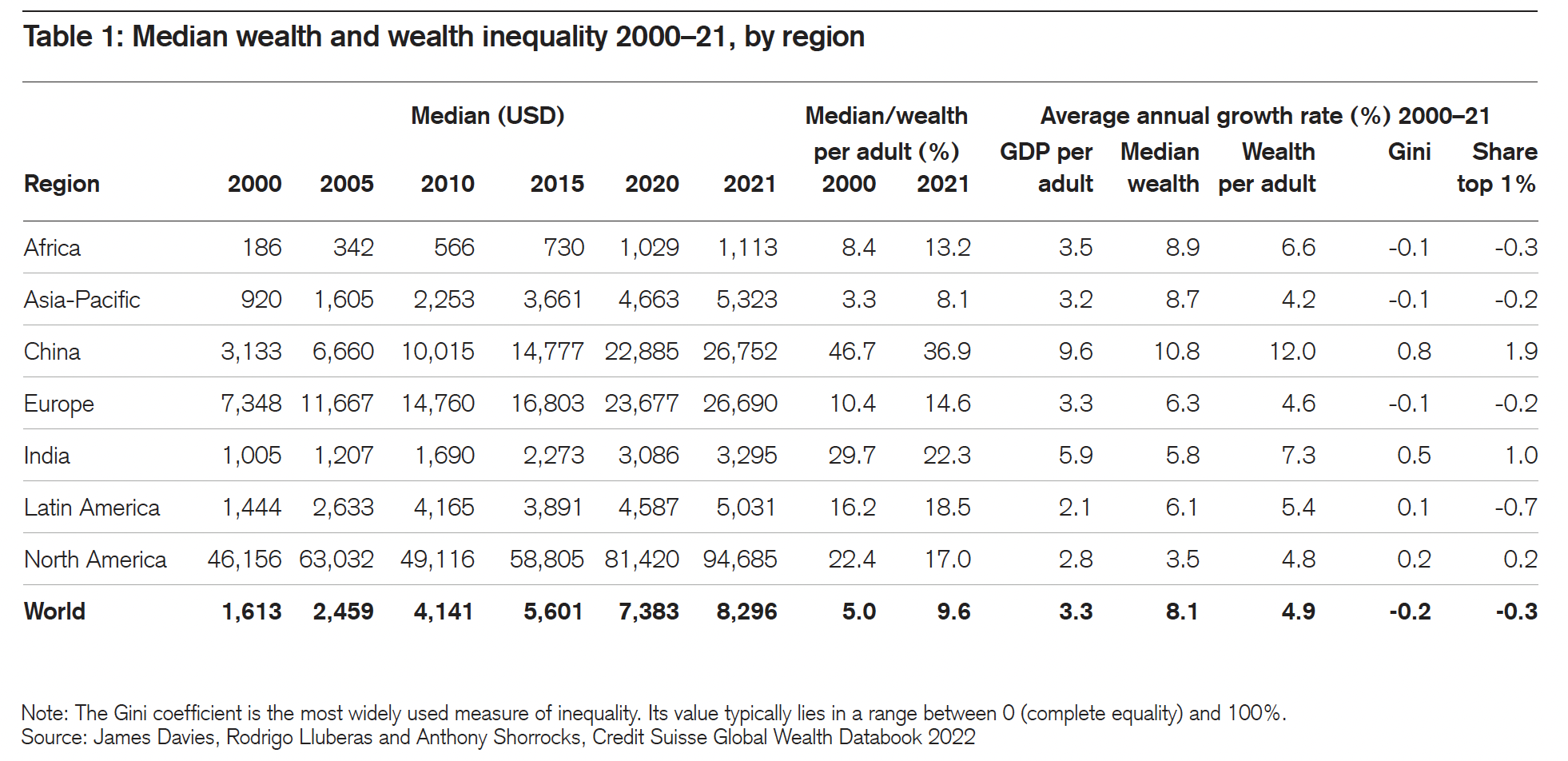

Z danych Global Wealth Databook 2022 wynika, że w 2021 roku globalna mediana majątku netto na dorosłą osobę wynosiła 8 296 USD. Oznacza to, że połowa dorosłych na świecie posiadała majątek netto mniejszy lub równy tej kwocie.

Sprawdźmy, jak te wartości prezentują się w różnych regionach:

- Mediana majątku netto dla Afryki wynosi 1 113 USD.

- Dla regionu Azji i Pacyfiku mediana wynosi 5 323 USD.

- Dla Chin mediana wynosi 26 752 USD, co jest zaskakująco blisko mediany dla Europy (26 690 USD), odzwierciedlając dynamiczny wzrost gospodarczy tego kraju.

- Dla Indii mediana wynosi 3 295 USD.

- Dla Ameryki Łacińskiej mediana wynosi 5 031 USD.

- Dla Ameryki Północnej mediana wynosi 94 685 USD, co pokazuje, że bogactwo jest tam bardziej równomiernie rozłożone.

Ciekawym jest, że chociaż Chiny i Indie są dwoma najbardziej zaludnionymi krajami na świecie, ich mediany majątku netto są dość różne. W Chinach jest to 26 752 USD, podczas gdy w Indiach jest to tylko 3 295 USD. Ta różnica pokazuje ogromne różnice w rozkładzie bogactwa na świecie.

Jak zwiększyć swoją wartość netto?

Jeśli Twoja wartość netto nie jest na poziomie, na którym chciałbyś, żeby była, potrzebujesz planu, który pomoże Ci ją zwiększyć.

Spłata długów.

Jednym z najszybszych sposobów na zwiększenie wartości netto jest pozbycie się wszelkich długów. Wypisz wszystkie swoje długi i zdecyduj, który z nich zamierzasz spłacić jako pierwszy. Na Twoją listę powinny trafić długi z tytułu karty kredytowej, pożyczki na samochód czy remontu mieszkania. Osobiście polecam zacząć od spłacenia długu o najwyższym oprocentowanie, a następnie przejść do kolejnego według wysokości oprocentowania. Tę metodę nazywa się „metoda lawina zadłużenia„.

Inną metodą jest spłacanie najpierw długu najmniejszego, a następnie przechodzenie do kolejnego większego długi. Tę metodę nazywa się „metodą kuli śniegowej„.

Obie metody pomogą Ci stać się wolnym od długów. Ale wymagają od Ciebie zaangażowania w spłatę długów i niezaciągania nowych.

Gdy trudno ci utrzymać motywację, pamiętaj, że pieniądze, które przeznaczasz na spłatę długów, zwiększają twoją wartość netto.

>>> DOWIEDZ SIĘ WIĘCEJ: Przyspiesz spłatę zadłużenia. Metoda lawinowa vs. Metoda kuli śnieżnej

Inwestuj swoje pieniądze.

Inwestowanie to skuteczny sposób na zwiększenie Twojej wartości netto. Dzięki niemu Twoje pieniądze mogą pracować na Ciebie, przynosząc dodatkowe zyski. Ważne jest, aby pamiętać, że do rozpoczęcia inwestowania nie potrzebujesz dużych kwot. Nawet regularne wpłaty na poziomie 500 złotych miesięcznie mogą przynieść zauważalne efekty w dłuższej perspektywie.

Osobiście zalecam najpierw „opakowanie” swoich oszczędności w IKE i/lub IKZE, oraz PPK, a następnie rozważyć otwarcie „zwykłego” konta inwestycyjnego. Konta emerytalne oferują korzyści podatkowe (IKE/IKZE) i/lub dopłaty (PPK), które możesz wykorzystać do zwiększenia swojego potencjalnego zysku.

>>> DOWIEDZ SIĘ WIĘCEJ:

- https://momoney.pl/2022/02/06/kiedy-zaczac-i-jak-inwestowac-pieniadze/

- https://momoney.pl/2022/12/06/ile-powinienes-zainwestowac-w-ikze-i-ike/

- https://momoney.pl/2022/02/10/ppk-czy-warto-zostac/

Rozpocznij dodatkową działalność.

Jeśli potrzebujesz dodatkowych pieniędzy na spłatę długów lub inwestycje, rozpoczęcie dodatkowej działalności może przynieść kilkaset złotych więcej każdego miesiąca, co pomoże Ci osiągnąć te cele. Można stworzyć dodatkową działalność z prawie wszystkiego: pisania jako freelancer, dostarczania dla Glovo, opieki nad psami itp. Jeśli myślisz, że możesz na tym zarobić, to prawdopodobnie tak jest.

Dodatkowa działalność jest świetna, ponieważ są to dodatkowe pieniądze, które można przeznaczyć na realizację swoich celów. Nie musisz polegać na tych pieniądzach do opłacania rachunków i możesz przeznaczyć je wszystkie na zwiększenie swojej wartości netto. Z czasem kilkaset złotych miesięcznie, które przeznaczasz na zwiększenie swojej wartości netto, zrobią ogromną różnicę, zwłaszcza jeśli spłacasz długi lub inwestujesz te pieniądze.

Paradoks "Człowieka w Samochodzie"

Ekonomista Morgan Housel (sprawdź naszą recenzję książki „Psychologia Pieniędzy” – Jak podejście Morgana Housela do finansów osobistych może zmienić twój świat) zasłynął z paradoksu „człowieka w samochodzie”. Paradoks ten polega na tym, że często skupiamy się na tym, co inni myślą o nas na podstawie naszych zewnętrznych oznak bogactwa, takich jak samochód, którym jeździmy.

Ludzie, którzy widzą super auto nie myślą sobie „właściciel tego samochodu to jest niezły gość”. Oni wyobrażają sobie siebie w tym samochodzie.

Ten paradoks pokazuje, że prawdziwe bogactwo polega na gromadzeniu wartości netto, a nie na tym, co inni myślą o nas. To przypomnienie może pomóc Ci skoncentrować się na budowaniu prawdziwego bogactwa, a nie na utrzymaniu pozorów dla innych.

Wolność finansowa to niekupione samochody, niezałożone zegarki, ubrania, których nie kupisz. Zamożność to dochody, których nie wydasz. Zamożność to aktywa finansowe, które pracują.

Morgan Housel

Podsumowanie

Twoja wartość netto to potężne narzędzie na drodze do niezależności finansowej. Śledzenie jej pozwala ocenić, jak dobrze radzisz sobie z finansami i co możesz zrobić, aby je poprawić. Aplikacja MoMoney to doskonałe narzędzie, które ułatwi ci obliczanie i monitorowanie twojej wartości netto. Zacznij swoją finansową podróż już dzisiaj!