Przyspiesz spłatę zadłużenia. Metoda lawinowa vs. Metoda kuli śnieżnej

Metoda lawinowa vs. Metoda kuli śnieżnej. Która metoda jest dla Ciebie najlepsza?

Spłacanie długów może być trudne i czasochłonne, jednak posiadanie skutecznej strategii oraz jej konsekwentne stosowanie jest kluczem do osiągnięcia sukcesu. Na szczęście, istnieją różne metody, które pozwalają na efektywne rozwiązanie tego problemu. Dwie z najpopularniejszych to metoda kuli śnieżnej oraz metoda lawinowa. Wybór jednej z tych metod zależy od osobistych preferencji, ale obie wymagają dokonywania nadpłat ponad wymagane minimalne raty (wskazówka: użyj MoMoney, aby znaleźć dodatkowe oszczędności).

Dobre wieści? Nadpłaty kredytu czy pożyczki mogą zaoszczędzić Ci setki lub tysiące złotych na odsetkach! Warto znać zalety i wady obu metod, aby wybrać najlepszą dla siebie. Dlatego w tym artykule przedstawimy Ci, jak działa każda z tych metod oraz na co zwrócić uwagę, wybierając optymalną strategię dla swojej sytuacji finansowej.

Niezależnie od wybranej metody, musisz zrobić listę wszystkich swoich długów, w tym ich salda i stopy procentowe.

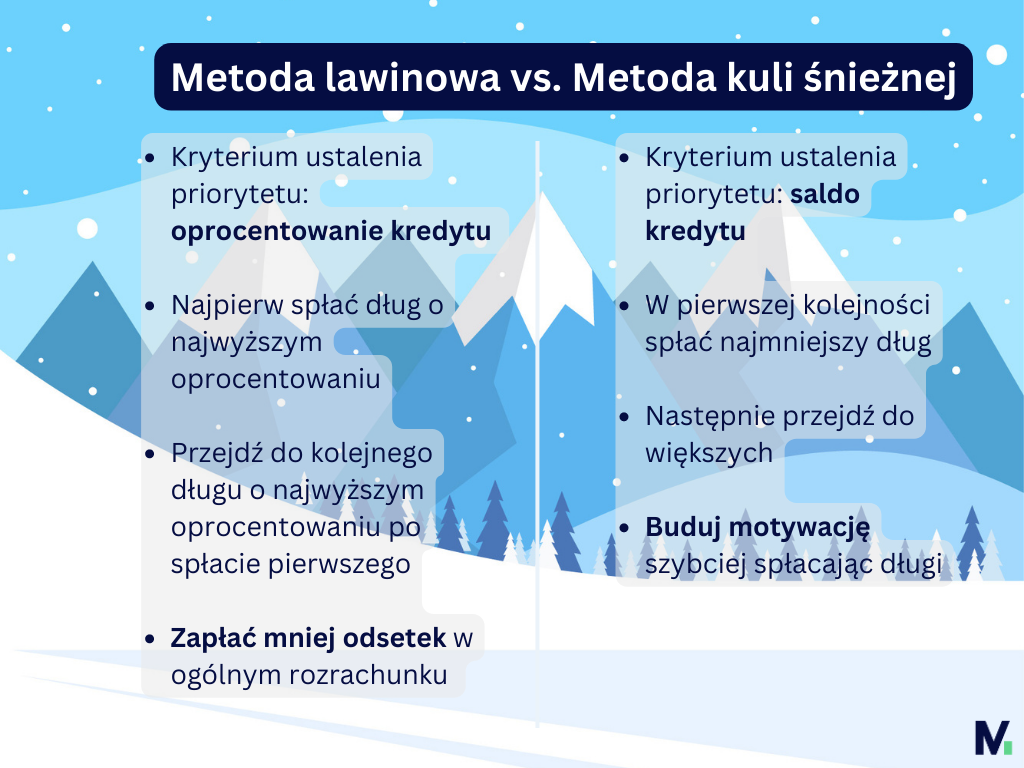

W przypadku metody lawiny zadłużenia wymień swoje długi od najwyższego do najniższego oprocentowania, niezależnie od salda:

| Rodzaj długu | Pozostałe saldo do spłacenia | RRSO | Minimalna miesięczna płatność (rata) | Priorytet |

| Karta kredytowa | -5 000,00 zł | 20,99% | 250,00 zł | 1 |

| Kredyt gotówkowy na remont mieszkania | -20 000,00 zł | 12,51% | 663,00 zł | 2 |

| Kredyt samochodowy: | -40 000,00 zł | 10,29% | 1 020,08 zł | 3 |

| Kredyt 0% na zakup wyposażenia RTV | -2 000,00 zł | 0,00% | 250,00 zł | 4 |

W przypadku metody kuli śniegowej wymień swoje długi od najniższego do najwyższego salda, niezależnie od stopy procentowej:

| Rodzaj długu | Pozostałe saldo do spłacenia | RRSO | Minimalna miesięczna płatność (rata) | Priorytet |

| Kredyt 0% na zakup wyposażenia RTV | -2 000,00 zł | 0,00% | 250,00 zł | 1 |

| Karta kredytowa | -5 000,00 zł | 20,99% | 250,00 zł | 2 |

| Kredyt gotówkowy na remont mieszkania | -20 000,00 zł | 12,51% | 663,00 zł | 3 |

| Kredyt samochodowy: | -40 000,00 zł | 10,29% | 1 020,08 zł | 4 |

Następnie, w zależności od wybranej strategii, każda dodatkowa płatność powyżej minimalnej zostanie zastosowana do spłaty najwyższego zadłużenia odsetkowego lub najniższego długu salda. Przykładowo, gdy masz dodatkowe 200 złotych, aby nadpłacić dług, w metodzie lawinowej wykonasz wszystkie wymagane płatności, a następnie dodatkowe 200 zł zostanie przeznaczone na spłatę karty kredytowej, która ma najwyższe oprocentowanie. Po uregulowaniu karty kredytowej przejdziesz do kredytu gotówkowego (następnego na liście).

Przykład użycia metody lawinowej:

| Rodzaj długu | Pozostałe saldo do spłacenia | RRSO | Minimalna miesięczna płatność (rata) | Priorytet | Dodatkowa płatność (nadpłata) |

| Karta kredytowa | -5 000,00 zł | 20,99% | 250,00 zł | 1 | 200,00 zł |

| Kredyt gotówkowy na remont mieszkania | -20 000,00 zł | 12,51% | 663,00 zł | 2 | – |

| Kredyt samochodowy: | -40 000,00 zł | 10,29% | 1 020,08 zł | 3 | – |

| Kredyt 0% na zakup wyposażenia RTV | -2 000,00 zł | 0,00% | 250,00 zł | 4 | – |

Jeśli wykorzystałbyś metodę kuli śnieżnej, rozpocząłbyś od spłacania najmniejszego długu (kredyt 0%), a po spłaceniu tego zadłużenia, przeszedłbyś do kolejnego długu o najniższym saldzie (karta kredytowa).

Nie wiesz, którą metodę wybrać? Nie martw się, możemy Ci pomóc! Przedstawiamy poniżej niektóre z zalet i wad każdej z metod:

| Metoda | Zalety 👍 | Wady 👎 |

| Lawina zadłużenia 🏔 | Matematycznie jest to najbardziej opłacalna metoda. Zaatakowanie najdroższych długów w pierwszej kolejności przyniesie wymierne korzyści w postaci mniejszych odsetek w czasie. | Pierwsze efekty (pozbycie się pierwszego długi) mogą pojawić się później niż w metodzie Kuli śnieżnej. Wymaga większej samodyscypliny. |

| Kula śnieżna ❄️ | Zapewnia silniejszą motywację, ponieważ efekty działań widoczne są zazwyczaj szybciej niż w innych metodach. W pierwszej kolejności atakujesz dług o najmniejszym saldzie, co zapewnia „szybką wygraną” i daje Ci potrzebną motywację, aby kontynuować postanowienie walki z długami. Łatwa do wdrożenia. | W dłuższej perspektywie zapłacisz więcej w odsetkach niż w metodzie lawinowej. Spłata CAŁEGO długu może potrwać dłużej niż w metodzie lawinowej. |

Co to jest metoda kuli śnieżnej zadłużenia?

Metoda kuli śnieżnej to rodzaj przyspieszonego planu spłaty zadłużenia, który polega na rozpoczęciu nadpłat od długu z najniższym saldem, jednocześnie płacąc minimalną kwotę od pozostałych większych długów. Po spłacie najmniejszego długu przechodzisz do kolejnego najniższego i kontynuujesz w ten sposób, aż wszystkie długi zostaną spłacone.

Czy metoda kuli śnieżnej naprawdę działa?

Metoda ta uwzględnia zasady psychologii. Warto o tym pamiętać. Małe zwycięstwa, jak regularne i konsekwentne dokonywanie całkowitych spłat kolejnych długów, dają poczucie sprawczości, co przekłada się na pozostanie w postanowieniu pozbycia się wszystkich długów.

Co to jest metoda lawiny zadłużenia?

Metoda lawinowa polega na tym, że tworzysz listę swoich długów, ale tym razem organizujesz je według stóp procentowych. Dzięki tej metodzie traktujesz priorytetowo swoje zadłużenie o najwyższym oprocentowaniu, jednocześnie dokonując minimalnych płatności od reszty zadłużenia, dopóki wszystko nie zostanie spłacone.

Czy metoda lawiny zadłużenia naprawdę działa?

Ta metoda wymaga pewnej dyscypliny, dlatego nie jest ona dla każdego. Jeśli jednak jesteś w stanie dokonywać regularnych nadpłat i nie potrzebujesz szybkich wyników, aby utrzymać motywację, to może to być dobry sposób na pomaganie sobie w szybszym wyjściu z długów.

Co jest lepsze, kula śnieżna czy lawina zadłużenia?

Wybór między metodą „skulą śnieżną zadłużenia” a „lawiną zadłużenia” zależy od różnych czynników, zarówno finansowych, jak i psychologicznych. Jeśli chodzi o oszczędzanie pieniędzy, lepiej wybrać „lawinę zadłużenia”, ponieważ spłacając długi według ich stóp procentowych, zaczynając od najwyższych, w końcowym rozrachunku płacisz mniej odsetek. Jednak niektórzy ludzie czują większą motywację do spłacania długów, gdy zaczynają od tych mniejszych, niezależnie od stóp procentowych. W końcu wybór między tymi metodami zależy od Twoich indywidualnych preferencji i sytuacji finansowej.

Czy nadwyżki finansowe lepiej inwestować, czy nadpłacać dług?

Zawsze skierować na nadpłatę długu. Zanim zacznie myśleć o inwestycjach, w pierwszej kolejności pozbądź się wszystkich długów konsumenckich, wyjątkiem może być jedynie kredyt hipoteczny. Potraktuj nadpłatę kredytu/pożyczki jak inwestycję. Inwestycję o gwarantowanej stopie zwrotu, równej oprocentowaniu długu.

W ogólnym przypadku, jeśli oprocentowanie długu jest stosunkowo wysokie w porównaniu z potencjalnymi zyskami z inwestycji, to skierowanie nadwyżek na nadpłatę długu jest rozsądnym wyborem. W ten sposób można przyspieszyć spłatę długu i zmniejszyć całkowity koszt odsetek.

Podsumowanie

Bez względu na to, którą metodę wybierzesz, każda z nich pomoże w szybszej spłacie długu.

Masz trudności z regulowaniem płatności? Skorzystaj z usługi MoMoney, aby efektywnie zarządzać budżetem domowym i zaoszczędzić pieniądze.