Jak wyjść z długów stosując metodę lawiny zadłużenia?

Metoda lawiny w spłacie długów

Kluczowe wnioski:

- Lawina zadłużenia to systematyczny sposób spłacania zadłużenia w celu ograniczenia kosztów odsetek

- Metoda ta polega na dokonywaniu wymaganej płatności na każdy dług, a następnie wykorzystaniu pozostałych dostępnych środków w budżecie do spłaty długu z najwyższym oprocentowaniem.

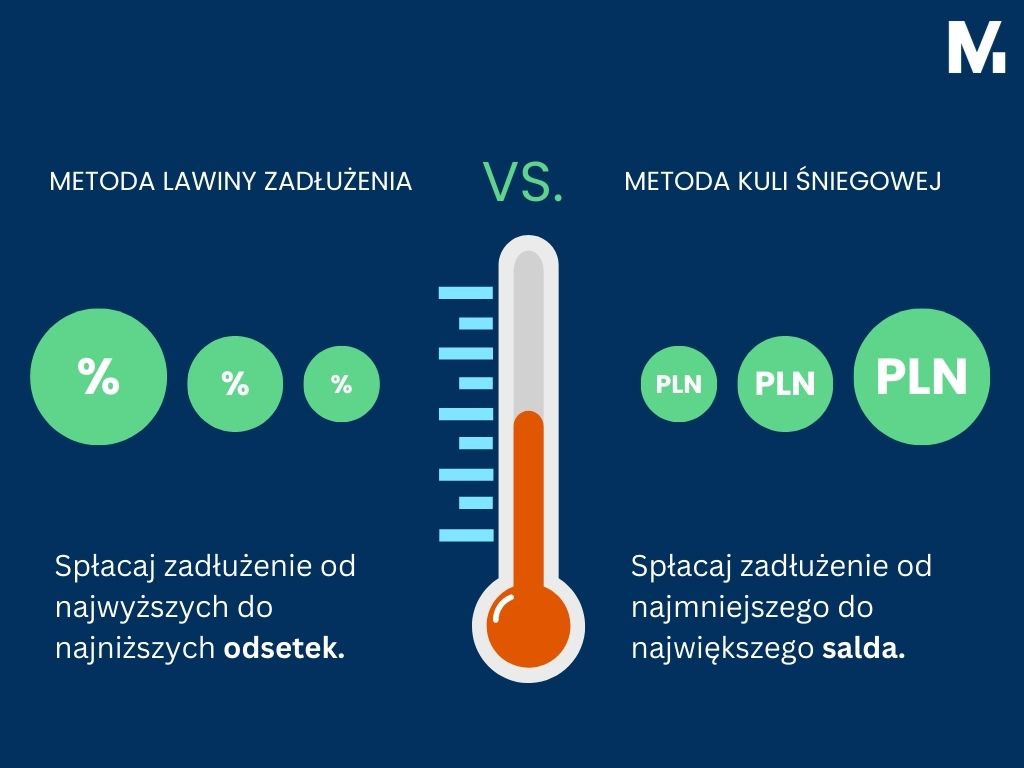

- Innym podejściem jest metoda kuli śnieżnej zadłużenia, która zakłada spłatę najmniejszego długu jako pierwszej, a następnie kolejnych, po kolei.

Jak działa metoda lawiny w spłacie długów?

Zobowiązania finansowe potrafią być niezwykle męczące, a stres związany z finansami może mieć negatywny wpływ na Twoje zdrowie psychiczne, powodując uczucie przytłoczenia, niepokoju i niepewności. Jednym z podstawowych problemów z długiem jest to, że z czasem kosztuje coraz więcej. Im dłużej zwlekasz z redukcją zadłużenia, tym większe koszty ponosisz.

Jeśli chcesz podejść do swojego zadłużenia w sposób metodyczny, który pomoże Ci oszczędzać na odsetkach to metoda „lawiny zadłużenia” może okazać się dobrym rozwiązaniem. Aby zacząć, musisz przejrzeć swoje długi i zidentyfikować ten, który ma najwyższe oprocentowanie – weźmiesz go na celownik. To jednak nie oznacza, że pozostałe zobowiązania można zaniedbywać. Nadal musisz płacić miesięczne raty za wszystkie swoje długi, ale dodatkowe środki finansowe należy kierować na spłatę długu z najwyższym oprocentowaniem.

Metoda lawiny zadłużenia polega na redukcji zadłużenia poprzez skoncentrowanie się na spłacie długu z najwyższą stopą procentową jako pierwszej. Dzięki temu masz możliwość zminimalizowania kwoty odsetek, którą musisz zapłacić w dłuższym okresie czasu niż w przypadku innych metod spłaty zadłużenia.

Jak zastosować lawinę zadłużenia?

Oto jak zacząć korzystać z metody lawinowej, krok po kroku.

Krok 1. Uporządkuj swoje długi według stóp procentowych – od najwyższej do najniższej

Stwórz listę wszystkich swoich długów, w tym kwotę pozostałą do spłaty, miesięczną płatność oraz stopę procentową. Mogą to być karty kredytowe, pożyczki osobiste, kredyty samochodowe itp. Uporządkuj w kolejności, zaczynając od tego z najwyższym oprocentowaniem.

Krok 2. Stwórz budżet

Przed przystąpieniem do spłaty swojego zadłużenia z najwyższym oprocentowaniem, warto zaplanować swoje zarobki oraz wydatki. Dzięki temu możesz określić, jak wiele dodatkowych środków finansowych możesz przeznaczyć na spłatę długu każdego miesiąca. Nawet niewielkie dodatkowe wpłaty mogą przyspieszyć spłatę zadłużenia, dlatego warto dokładnie przeanalizować swoje dochody oraz wydatki i zobaczyć, gdzie można ograniczyć koszty i zaoszczędzić, aby przeznaczyć więcej pieniędzy na spłatę długu.

Nigdy nie prowadziłeś budżetu? Zacznij od tych siedmiu kroków i przygotuj prosty oraz efektywny budżet domowy.

Krok 3. Zapłać minimalne wymagane raty za wszystkie długi, z wyjątkiem tego z najwyższym oprocentowaniem

Dokonuj płatności zgodnie z harmonogramem spłat za wszystkie swoje zobowiązania.

Krok 4. Nadpłacaj dług o najwyższym oprocentowaniu

Po dokonaniu wymaganych rat na wszystkie zobowiązania przyszedł czas na ofensywę. Sprawdź w swoim budżecie, ile możesz wygospodarować dodatkowych środków na nadpłatę pierwszego długu z najwyższym oprocentowaniem.

Oszczędzaj więcej, wydawaj mądrzej i spraw, aby Twoje pieniądze pomogły realizować Twoje cele i marzenia!

Zarejestruj się za darmoNastępnie zaplanuj tę kwotę na nadpłatę długu. Dzięki temu spłacisz zobowiązanie szybciej, a w efekcie zapłacisz mniejsze odsetki. Karty kredytowe zazwyczaj obciążają odsetki, które naliczane są codziennie lub co miesiąc, w zależności od rodzaju karty. Dlatego spłacając saldo, można zmniejszyć kwotę naliczanych odsetek.

Krok 5: Spłać pierwszy dług w całości

Kontynuuj powyższy proces co miesiąc, aż całkowicie spłacisz dług z najwyższą stopą procentową. Następnie, możesz wykorzystać kwotę, którą użyłeś do spłaty jako dodatkową płatność na konto z drugim najwyższym oprocentowaniem. W ten sposób zaczniesz spłacać również ten dług szybciej i zminimalizujesz koszty odsetek. Powtarzaj ten proces, aż spłacisz cały swój dług.

Krok 6: Powtarzaj proces

Kontynuuj ten sam proces, aż spłacisz w całości drugi dług na liście. Nadal będziesz dokonywać minimalnych płatności na pozostałych kontach, z wyjątkiem długu z najwyższym oprocentowaniem, i wykorzystaj dodatkowe środki, aby przyspieszyć spłatę długu. Kontynuuj ten proces, aż spłacisz wszystkie swoje długi w całości.

Lawina zadłużenia w praktyce

Zastanawiasz się, jak ta metoda działa w praktyce? Poniżej przedstawiam przykład. Tabela zawierają przykładowe dane kredytów i pożyczek, w tym saldo pozostałe do spłaty, całkowity koszt zadłużenia oraz wymagana minimalna miesięczna rata.

| Rodzaj długu | Pozostałe saldo do spłacenia | RRSO | Minimalna miesięczna płatność (rata) |

| Kredyt samochodowy | -40 000,00 zł | 10,29% | 1 000,00 zł |

| Karta kredytowa | -5 000,00 zł | 20,99% | 250,00 zł |

| Kredyt 0% na zakup wyposażenia RTV | -2 000,00 zł | 0,00% | 250,00 zł |

Analiza przypadku

Korzyści i wady strategii lawiny zadłużenia

Jak w każdej metodzie, również w metodzie lawiny zadłużenia istnieją pewne potencjalne zalety i wady.

| Zalety | Wady |

|

|

☝️ Ostatecznie najlepszą strategią spłaty długu jest ta, której się trzymasz.

Czy lawina zadłużenia jest dla Ciebie odpowiednia?

Jeśli jesteś w stanie przestrzegać jej wymogów, metoda lawiny zadłużenia jest świetnym wyborem. Polega na spłacie długów o najwyższych stopach procentowych w pierwszej kolejności, co prowadzi do oszczędności na kosztach długu. Z tego powodu uważana jest za jedną z najskuteczniejszych metod likwidacji zadłużenia.

Z drugiej strony, chociaż wybór metody lawiny zadłużenia może być najbardziej opłacalny i logiczny to możesz długo czekać, zanim poczujesz satysfakcję z całkowitego spłacenia długu, zwłaszcza jeśli ten z najwyższym oprocentowaniem jest równocześnie największy.

To ważne. Jeśli znużysz się poświęceniami, jakie czynisz, aby spłacić długi, możesz zdecydować, że nie warto i poddać się. Jeśli tak zrobisz, wszystkie pieniądze, które miałaś/miałeś zaoszczędzić, nie będą miały znaczenia.

Alternatywy dla "lawiny długów"

Jeśli metoda lawiny długów, nie jest dla Ciebie odpowiednia, dostępne są inne strategie redukcji zadłużenia:

- Metoda kuli śnieżnej zadłużenia – Jest to popularna alternatywa dla strategii lawiny zadłużenia. Polega na spłacie długów z mniejszym saldem jako pierwszych. Ta metoda często daje natychmiastowe wyniki i zwiększa motywację do kontynuowania procesu.

- Konsolidacja długu – to proces łączenia wielu długów w jedną większą pożyczkę. Konsolidacja zadłużenia oferuje wiele korzyści, takich jak niższe stopy procentowe i przyspieszony harmonogram spłaty zadłużenia. Jest to również łatwiejsze w zarządzaniu, ponieważ będziesz miał tylko jeden termin płatności i jedną miesięczną płatność do opłacenia.

- Negocjacja z wierzycielami – można spróbować negocjować z wierzycielami warunki spłaty długu, takie jak zmniejszenie kwoty długu lub odsetek.

Wybór najlepszej metody zależy od indywidualnych potrzeb i sytuacji finansowej, dlatego warto dokładnie zastanowić się nad każdą z opcji i wybrać tę, która najlepiej odpowiada Twoim potrzebom.

Podsumowanie

Pamiętaj, że pod koniec dnia najlepszą metodą jest ta, którą będziesz konsekwentnie stosować. Bez znaczenia czy zdecydujesz się na strategię lawiny, śnieżki czy wymyślisz coś zupełnie innego, trzymaj się swojego planu spłaty długu. Znajdź metodę, która będzie dla Ciebie skuteczna i trzymaj się jej, aby łatwiej osiągnąć swoje cele finansowe.