Metoda kuli śnieżnej w spłacie długów. Zmiażdż swój dług w 5 krokach!

Metoda kuli śnieżnej. Co to jest i na czym polega?

Dług – to proste, czteroliterowe słowo może oznaczać wiele stresu i niepokoju dla wielu z nas. Jeśli masz zadłużenie, w tym pożyczki osobiste, kredyty samochodowe, wykorzystane limity na kartach kredytowych, wiedz, że nie jesteś sam. W Polsce przeciętny konsument ma blisko 18 000 zł długu!* Istnieje wiele strategii spłaty zadłużenia, ale jedna z najpopularniejszych to metoda kuli śnieżnej.

Metoda ta skupia się na spłacie długów od najmniejszego do największego. Najpierw należy spłacić w całości najmniejszy dług, a następnie przeznaczoną na ten rachunek kwotę wpłacać na spłatę kolejnego co do wielkości zadłużenia. Kontynuuje się to aż do spłacenia wszystkich długów. Kwota przeznaczona na spłatę długu, który jest aktualnie na celowniku stale rośnie – podobnie jak tocząca się z góry śnieżka.

W tym artykule dowiesz się, co to jest, metoda kuli śnieżnej, jak działa i dlaczego jest skuteczna. Poznasz także opinie na temat tej metody oraz jej wady i zalety. Przygotuj się na to, aby zacząć spłacać swoje długi i cieszyć się poczuciem spełnienia, kiedy będziesz je eliminować jeden po drugim, przy użyciu metody kuli śnieżnej!

Tak jak w przypadku tworzenia prawdziwej kuli śnieżnej, metoda kuli śnieżnej zadłużenia zyskuje impet wraz ze spłatą kolejnego długu. Robi się coraz większa i atakuje dług z coraz większą siłą.

Jak działa metoda kuli śnieżnej? Efekt kuli śnieżnej

Metoda kuli śnieżnej zadłużenia to strategia spłacania długów, która polega na skupieniu się w pierwszej kolejności na długu o najmniejszej wartości i nadpłacanie go przez dodatkowe lub zaoszczędzone środki. Gdy najmniejszy dług zostanie spłacony, pieniądze, które były przeznaczane na jego spłatę, przeznaczane są na spłatę kolejnego, większego długu, co tworzy efekt „kuli śnieżnej”. Twoje płatności stają się coraz większe w miarę spłaty kolejnej pożyczki, tak jak śnieżka, rosnąca, gdy stacza się ze wzgórza. Niezależnie od tego, czy chodzi o śnieg, czy redukcję zadłużenia, efekt ten zapewnia impet.

Oto jak działa, metoda kuli śnieżnej zadłużenia:

- Aby zacząć, upewnij się, że masz wystarczający budżet na zapłatę miesięcznej raty dla każdego kredytu i pożyczki. Następnie uporządkuj swoje długi według salda, od najmniejszego do największego (zignoruj stopy procentowe).

- Na początku każdego miesiąca przelej wymaganą ratę na rachunek do spłat każdej pożyczki i kredytu

- Skup się na spłacie swojego najmniejszego długu, nadpłacając go maksymalną kwotą, jaką znajdziesz w swoim budżecie

- Po spłaceniu tego długu przenieś całą kwotę z budżetu, jaką wysyłałeś na jego spłatę do następnego najmniejszego długu w kolejności

- Powtarzaj tę metodę, aż każdy dług zostanie spłacony.

Dzięki tej strategii, zaczynając od spłaty najmniejszych sald, zyskujesz impuls do spłacania kolejnych długów. To skuteczna metoda, która może pomóc Ci w spłacie zadłużenia i poprawie Twojej sytuacji finansowej.

Opinie na temat metody kuli śnieżnej są podzielone co do tego, czy jest to najskuteczniejsza strategia, którą można stosować w celu spłaty długów. Z jednej strony, w tej strategii ignoruje się koszty długu (oprocentowanie), przez co nie jest ona optymalna z czysto matematycznego punktu widzenia. Jednak jej niewątpliwym plusem jest utrzymanie motywacji w walce z długami. Szybsze likwidowanie mniejszych długów ze swojej listy sprawia, że czujemy się skuteczni i zmotywowani do dalszej walki z zobowiązaniami finansowymi. Dzięki temu metoda kuli śnieżnej, może osiągnąć lepsze wyniki niż inne strategie. Psychologiczne zalety przeważają nad matematycznymi. Osoby korzystające z tej strategii uważają, że poczucie spełnienia spłaty każdego długu pomaga im utrzymać motywację do spłaty wszystkich swoich długów.

Przykład zastosowania metody kuli śnieżnej

Zobaczmy, jak wygląda metoda kuli śnieżnej w akcji. Załóżmy, jako przykład, że to są twoje długi:

Rodzaj długu | Pozostałe saldo do spłacenia | RRSO | Minimalna miesięczna płatność (rata) |

Kredyt samochodowy: | -40 000,00 zł | 10,29% | 1 020,08 zł |

Karta kredytowa | -5 000,00 zł | 20,99% | 250,00 zł |

Kredyt gotówkowy na remont mieszkania | -20 000,00 zł | 12,51% | 663,00 zł |

Kredyt 0% na zakup wyposażenia RTV | -2 000,00 zł | 0,00% | 250,00 zł |

W tym przykładzie należy najpierw zająć się kredytem na zero procent, ponieważ jest to najmniejsza kwota zadłużenia. Należy dokonać minimalnej miesięcznej płatności w wysokości 250,00 zł plus wszystkie dodatkowe pieniądze, które można przeznaczyć na spłatę tego długu. Załóżmy, że dodatkowo dostępna kwota wynosi 250 zł. W takim przypadku należy płacić łącznie 500 zł miesięcznie za kredyt na 0%, a minimalne należne raty na pozostałych trzech kontach. Utrzymując takie miesięczne płatności, dług na wyposażenie RTV zostanie spłacony w ciągu czterech miesięcy.

Po spłaceniu kredytu na zero procent przystąpisz do spłacania zadłużenia z tytułu karty kredytowej, następnie kredytu na remont mieszkania i na końcu zadłużenia z tytułu zakupu auta. Skupiając się na spłacie zadłużenia z tytułu karty kredytowej, dokonasz minimalnej miesięcznej płatności w wysokości 250 zł, a do tego dodasz 500 zł, które wcześniej przeznaczałeś na spłatę kredytu na zero procent. Pieniądze przeznaczone na spłatę poprzednich długów stopniowo przenoszą się na kolejne, co skutkuje coraz większą ilością pieniędzy, które można przeznaczyć na długi z coraz większym saldem. Pamiętaj, że celem jest zaczynanie od mniejszych długów, by zrobić na nich punkt wyjścia i kontynuować eliminację kolejnych – następnie przechodzić do kolejnych najmniejszych sald. Choć na początku może wydawać się to jak malowanie domu szczoteczką do zębów, to kiedy spłacasz całkowite saldo długu, który towarzyszył ci na co dzień, czujesz ogromną ulgę.

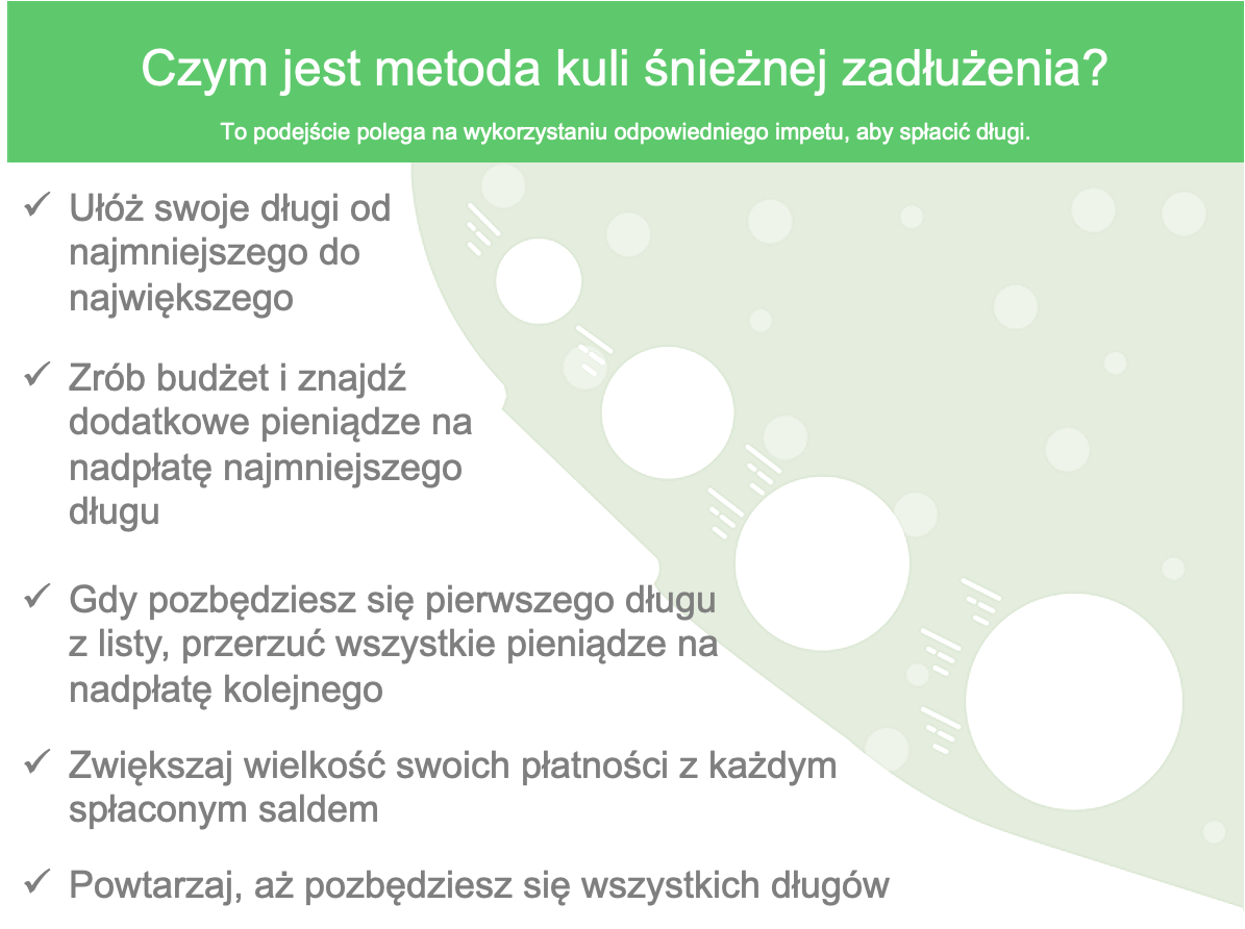

Plan 5 kroków wdrożenia metody kuli śnieżnej

Jeśli ta metoda wydaje się dla Ciebie dobrym rozwiązaniem, świetnie! Zobaczmy, jak działa.

Pamiętaj, że ta strategia polega na impecie i wytrwałości. Ciągle pracuj i ciesz się uczuciem, gdy zaczniesz spłacać zaległe salda.

1. Zrób listę wszystkich swoich długów

Musisz zacząć od wypisania wszystkich długów, jakie masz. Zapisz saldo kredytowe dla każdego z twoich kont, takich jak:

- kredyt gotówkowy

- kredyt samochodowy

- kredyt studencki

- kredyt w rachunku oszczędnościowo-rozliczeniowym

2. Uporządkuj listę według wielkości długu

Następnie, uporządkuj swoje długi według salda – od najmniejszego do największego. Przy okazji, wymień kwotę minimalnej raty obok każdego pozostałego salda. Celem jest świadomość swojej sytuacji finansowej i dokładne określenie ile jest się winnym w danym momencie.

Warto również dodać do listy oprocentowanie dla każdego konta (choć nie jest to brane pod uwagę w tej metodzie). Jeśli Twoje salda są do siebie podobne, spłacaj najpierw dług z najwyższą stopą procentową, zamiast tego z najmniejszym saldem.

3. Stwórz budżet

Jeśli próbujesz spłacić swoje długi, stworzenie budżetu dla swojej strategii spłaty długu może naprawdę pomóc. Masz nadal zobowiązania, takie jak koszty utrzymania mieszkania, zakupu artykułów spożywczych do opłacenia każdego miesiąca, więc musisz wiedzieć, ile dodatkowych pieniędzy możesz poświęcić na spłatę długu.

Istnieje wiele opcji – budżetowanie do zera, budżetowanie według wartości, czy metoda kopertowa. Znajdź tę, która dla ciebie działa najlepiej lub stwórz własny system, czerpiąc z każdej metody po trochu. Słusznym punktem wyjścia jest budżet, który pozwala ci pokryć rachunki, zaoszczędzić pieniądze i jednocześnie pozwala na spłacenie jak największej ilości twojego zadłużenia.

4. Zacznij spłacać długi

Po dokładnym przeanalizowaniu swojej sytuacji finansowej i zdecydowaniu ile środków możesz przeznaczyć na spłatę długu, przyszedł czas na (fanfary…) rozpoczęcie spłacania zadłużenia!

Przejdź do swojego najmniejszego długu i spłać jak najwięcej, jednocześnie dokonując minimalnych płatności miesięcznych na pozostałych rachunkach.

5. Bądź wytrwały

Początkowo może wydawać się, że próbujesz przepłynąć Bałtyk kajakiem z Gdańska do Sztokholmu, ale kiedy zaczniesz likwidować po kolei swoje długi jeden po drugim, poczujesz się niesamowicie. Celem jest złapanie momentum. Możesz regularnie płacić raty, konsekwentnie przerzucając płatności na kolejne długi w kolejce i zauważać, jak twoje długi maleją, aż w końcu spłacisz ostatni z nich

Jakie długi uwzględnić w swojej kuli śnieżnej?

W dzisiejszych czasach coraz więcej osób boryka się z problemem długów. Jednak nie wszystkie długi są takie same – niektóre z nich są całkiem sensowne, a inne po prostu nas drenują i stanowią poważne zagrożenie dla naszego finansowego bezpieczeństwa. Dlatego ważne jest, aby znać różnicę między „dobrymi” a „złymi” długami i przede wszystkim skoncentrować się na spłacie tych drugich.

W praktyce oznacza to, że w metodzie kuli śnieżnej nie bierzesz pod uwagę np. kredytu hipotecznego. Jest on zazwyczaj najtańszy i nie ma tak negatywnego wpływu na finanse osobiste, jak kredyty konsumenckie. Co więcej, wartość nieruchomości, której zakup został sfinansowany środkami z kredytu, w długiej perspektywie zwiększa swoją wartość lub co najmniej ją utrzymuje. Co innego kredyty konsumenckie, za które kupuje się produkty, które tracą na wartości.

Dlatego pod uwagę należy wziąć kredyty konsumenckie, które to są największym wrogiem na drodze do naszego finansowego bezpieczeństwa. Chodzi tutaj o wszelkiego rodzaju chwilówki, pożyczki okazjonalne, kredyty samochodowe, limity zadłużenia w rachunku osobistym i korzystanie z limitów kredytowych na kartach. To właśnie te długi stanowią kule u nogi, które będą ciążyć nam przez wiele lat i pozbawią nas ciężko zarobionych pieniędzy. A co zostanie? Życie niewolnika harującego na rzecz wierzycieli.

Wady metody kuli śnieżnej zadłużenia

Wadą metody kuli śnieżnej jest fakt, że nie bierze ona pod uwagę stóp procentowych (kosztu długu). Im dłużej trwa spłacanie długu, tym więcej należy zapłacić odsetek. Długi o wysokim oprocentowaniu, takie jak zadłużenie z tytułu kart kredytowych, mogą generować duże koszty. Gdy największy dług ma najwyższe oprocentowanie, spłata całego zadłużenia zajmie dużo czasu, a każda minimalna płatność zostanie najpierw przeznaczona na opłacenie odsetek. Dopiero po pokryciu opłat odsetkowych reszta idzie na spłatę salda głównego.

Innymi słowy, z czysto matematycznego punktu widzenia, wydaje się, że metoda kuli śnieżnej może nie mieć absolutnie żadnego sensu.

Ponadto, ponieważ nie jest to formalna umowa, wymaga to siły woli. Może być kuszące wykorzystać jakąkolwiek nadwyżkę pieniędzy na przyjemności zamiast dokonania dodatkowej spłaty najmniejszego długu. Oczywiście, jeśli to zrobisz, metoda kulki śnieżnej nie będzie działać, a twoje długi zajmą dużo więcej czasu na spłatę.

Mimo tych wad badania wykazują, że metoda kuli śnieżnej, jest jedną z bardziej skutecznych strategii spłaty długów. A to dzięki psychologicznym elementom i szybszym „nagrodom” w postaci całkowitego zwalczenia długu. To, że widzisz swoje postępy w spłacie zadłużenia, może być dla Ciebie motywujące. To jakbyś był na ostatnim etapie i dla wielu ludzi to właśnie jest stymulujące do realizacji planu spłaty swojego zadłużenia.

Czy kula śnieżna zadłużenia jest dla Ciebie?

Jeśli uważasz, że małe sukcesy mogą dostarczyć Ci motywacji potrzebnej do spłaty długu, metoda kuli śnieżnej, może być skutecznym sposobem na wyjście z zadłużenia. Jednak, jeśli nie potrzebujesz natychmiastowej nagrody i irytuje Cię myśl o płaceniu wyższych odsetek w czasie, to metoda ta może okazać się niewłaściwym wyborem w pozbyciu się długów.

Alternatywy dla metody kuli śnieżnej

Jeśli metoda kuli śnieżnej zadłużenia, nie jest dla Ciebie odpowiednia, dostępne są inne strategie redukcji zadłużenia:

- Metoda lawiny długu – ta metoda polega na spłacie najpierw długów o najwyższym oprocentowaniu. Dzięki temu minimalizujesz całkowitą kwotę odsetek, które musisz zapłacić. Może to wymagać większych spłat początkowych, ale pozwoli ci oszczędzić na dłuższą metę.

- Konsolidacja długu – to proces łączenia wielu długów w jeden, zazwyczaj z niższą stopą procentową. Dzięki temu możesz łatwiej zarządzać swoim długiem i zapłacić mniej odsetek.

- Negocjacja z wierzycielami – można spróbować negocjować z wierzycielami warunki spłaty długu, takie jak zmniejszenie kwoty długu lub odsetek.

Wybór najlepszej metody zależy od indywidualnych potrzeb i sytuacji finansowej, dlatego warto dokładnie zastanowić się nad każdą z opcji i wybrać tę, która najlepiej odpowiada Twoim potrzebom.