Finansami należy aktywnie i świadomie zarządzać niezależnie od sytuacji gospodarczej.

Niestety, wiele osób uświadamia sobie to dopiero wtedy, gdy doświadczają negatywnych skutków – jak mówi polskie przysłowie: „Mądry Polak po szkodzie„.

Jeżeli szukasz efektywnych sposobów do zarządzania swoim budżetem domowym, to z pewnością jest nią technika budżetowania znana pod nazwą „metoda kopertowa”.

YouTube

Metoda kopertowa - na czym polega

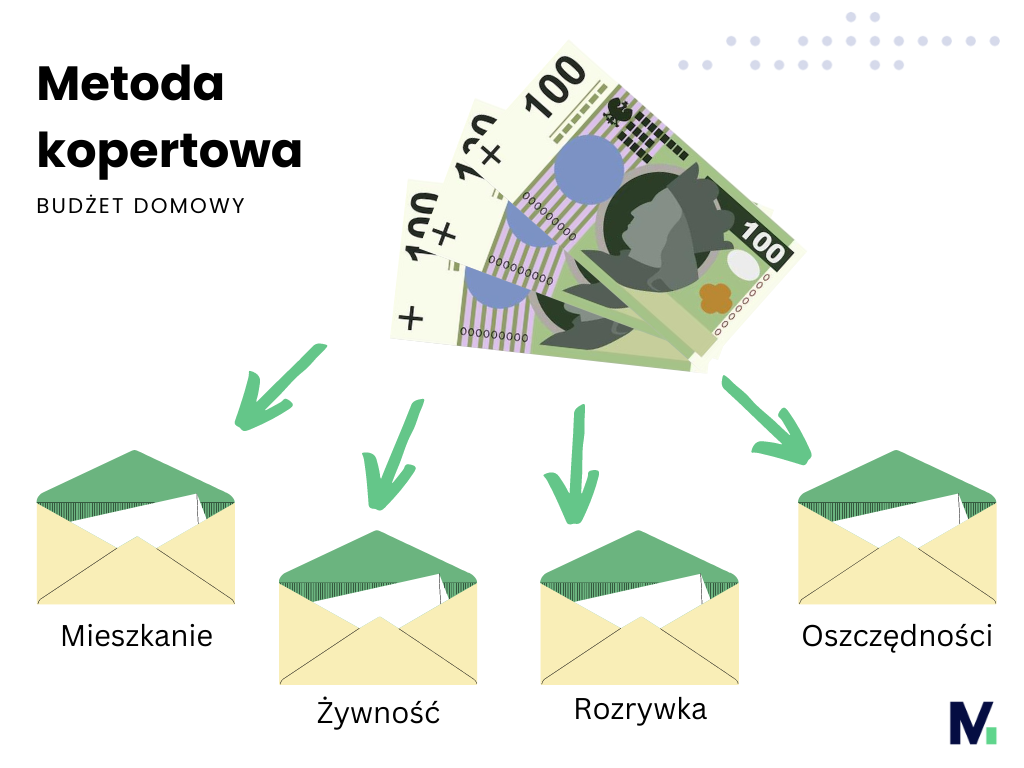

Kopertowa metoda zarządzania budżetem domowym pochodzi jeszcze z czasów „analogowych”, gdy królowała gotówka. Polegała ona na trzymaniu gotówki w kopercie, a właściwie w kilku kopertach. Wszystkie dochody w gospodarstwie domowym dzielone były na określone grupy wydatków i celów.

Grupy, które zazwyczaj pojawiają się w każdej rodzinie to np.:

Kredyty

Oszczędności i cele

Żywność

Mieszkanie

Transport

Jakość życia

Osobiste

Prezenty i dobroczynność

Metoda kopertowa

W momencie realizacji wydatków pieniądze pobierane są tylko z odpowiadającej im koperty, a pozostałe koperty pozostają nietknięte. Jedna finansuje rachunki za mieszkanie, inna wydatki na żywność, a inna ląduje od razu w oszczędnościach, aby zrealizować nasze cele i marzenia w przyszłości. Dzięki temu możliwe jest lepsze kontrolowanie wydatków i unikanie przekroczenia budżetu.

Prosta, ale jednocześnie bardzo efektywna metoda.

Metoda kopertowa - jak wykorzystać w aplikacji MoMoney

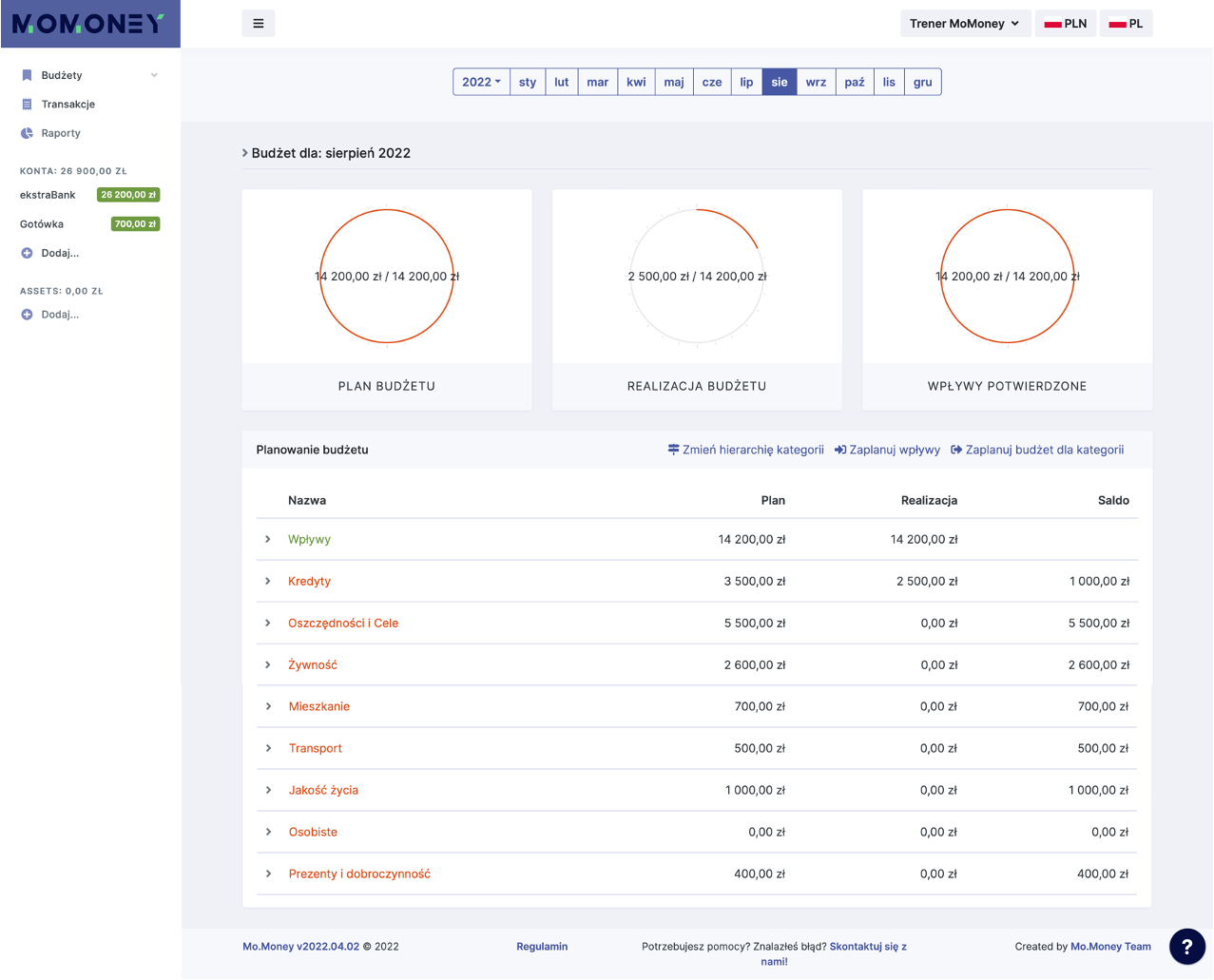

W MoMoney kontynuujemy tę praktyczną metodę, ale przenosimy ją w „czasy cyfrowe”. Ponieważ coraz rzadziej posługujemy się gotówką. Metoda jednak nadal jest bardzo efektywna.

W aplikacji rolę koperty pełni kategoria. Co więcej, każda taka kategoria może być podzielona na podkategorie. Wyobraź sobie, że możesz w ramach każdej koperty, zrobić dodatkowe przegródki. Dzięki temu Twój budżet może być dokładniejszy, jeszcze bardziejprzejrzysty i lepiej realizować Twoje cele i wartości.

Aby wykorzystać metodę kopertową w aplikacji, postępuj według następujących kroków:

KROK 2: Przypisz kwotę do kategorii. Dla każdej kategorii wydatków zaplanuj kwotę, która będzie przeznaczona na wydatki z tej kategorii.

KROK 3: Dodawaj wydatki. W miarę wykonywania wydatków przypisuj je do odpowiedniej kategorii, np. jeśli wydano 200 zł na jedzenie, to należy to wprowadzić do kategorii „Żywność”.

KROK 4: Śledź wydatki. Systematycznie śledź realizację planu. Porównuj wydatki w poszczególnych kategoriach i porównuj je z kwotami, które zostały na nie przydzielone.

Ponadto utrzymuj równowagę. Unikaj przekroczenia budżetu w danej kategorii, a w przypadku niedostatku środków, poszukaj oszczędności w innych kategoriach.

Dzięki metodzie kopertowej w budżecie domowym możliwe jest skuteczne kontrolowanie wydatków i oszczędzanie pieniędzy.

Podsumowanie

Metoda kopertowa opiera się na utworzeniu kilku „kopert”, w których przeznacza się określone środki na określone cele. Aplikacja MoMoney wykorzystuje tę metodę do tworzenia budżetu domowego, umożliwiając ustalenie miesięcznych limitów dla różnych kategorii wydatków. Po zaplanowaniu budżetu i nadaniu dla każdej kategorii odpowiedniego limitu aplikacja pomaga monitorować wszystkie transakcje i dopilnować, by nie przekroczyć zdefiniowanych limitów.

Metoda wraz z narzędziem, jakim jest aplikacja MoMoney to skuteczne rozwiązanie do zarządzania finansami i budżetem domowym. Pomaga wyznaczyć limit wydatków i monitorować każdą transakcję, aby upewnić się, że nie przekracza ona ustalonego budżetu. Dostarcza również przejrzystych raportów dotyczących wydatków, co sprawia, że utrzymanie płynności finansowej jest dużo prostsze. Wreszcie aplikacja ta może być doskonałym narzędziem do analizy trendów wydatkowych, co pozwala lepiej zrozumieć, jak są one rozmieszczone i gdzie można ograniczyć wydatki.

Jest to idealne narzędzie dla każdego, kto chce zarządzać swoimi finansami i uniknąć potencjalnych problemów związanych ze zbyt dużymi wydatkami. Jest to również doskonałe narzędzie do kontrolowania budżetu i śledzenia postępów w dążeniu do osiągnięcia celów finansowych.