Ile dawać kieszonkowego?

Kieszonkowe dla dziecka, ile powinienem dawać?

Kieszonkowe to pierwsze pieniądze, z którymi większość dzieci ma do czynienia. To nie tylko źródło dochodów, ale także ważne narzędzie do uczenia dzieci wartości pieniądza i odpowiedzialności za swoje finanse. Dzięki kieszonkowemu dzieci uczą się oszczędzać, inwestować i wydawać pieniądze rozsądnie. Sprawdź ile dawać kieszonkowego.

Wprowadzenie kieszonkowego może być trudne, ale jest to inwestycja w przyszłość finansową dziecka. Jeśli szukasz odpowiedzi na pytanie, ile dawać kieszonkowego to trafiłeś we właściwe miejsce.

Średnie kieszonkowe według wieku

Z danych banku BNP Paribas (projekt „Misja Kieszonkowe 2022„) wynika, że stawki tygodniówki zależą od wieku dziecka. W badanej grupie kształtują się one następująco:

Grupa 3-5 lat

Najmłodsze dzieci (3-5 lat) otrzymują ok. 20 zł miesięcznie.

Dzieci w wieku 3-5 lat

Dzieci w wieku 6-10 lat

Grupa 6-10 lat

Dzieci w tym wieku przeciętnie otrzymują 50 złotych miesięcznie.

Grupa 11-13 lat

Ta grupa wiekowa może liczyć na 80 złotych miesięcznie.

Dzieci w wieku 11-13 lat

Dzieci w wieku 14-17 lat

Nastolatki (14-17 lat) miesięcznie mogą liczyć na ok. 100 zł.

Czytaj dalej, aby dowiedzieć się więcej o kieszonkowym dla dzieci i jego ważnej roli w ich edukacji finansowej.

Do czego służy kieszonkowe?

Kieszonkowe to pieniądze przydzielane dzieciom przez rodziców lub opiekunów na ich własne wydatki. Celem kieszonkowego jest nauczenie dzieci wartości pieniądza i umożliwienie im dokonywania własnych wyborów dotyczących zakupów.

Kieszonkowe może pomóc dzieciom w nauce zarządzania swoimi finansami oraz rozwijania umiejętności takich jak oszczędzanie i planowanie. Kieszonkowe może być także formą nagrody lub motywacji dla dzieci do osiągania określonych celów, takich jak uzyskanie dobrych ocen w szkole lub wykonywanie obowiązków domowych.

Dając dzieciom kieszonkowe, rodzice i opiekunowie umożliwiają im podejmowanie własnych decyzji dotyczących wydatków i pozwalają im doświadczać konsekwencji swoich wyborów finansowych.

Ogólnie rzecz biorąc, kieszonkowe jest narzędziem edukacyjnym i może pomóc dzieciom w nauce zarządzania swoimi finansami i rozwijaniu umiejętności finansowych, które będą miały zastosowanie w ich przyszłości.

Korzyści z dawania dzieciom kieszonkowego:

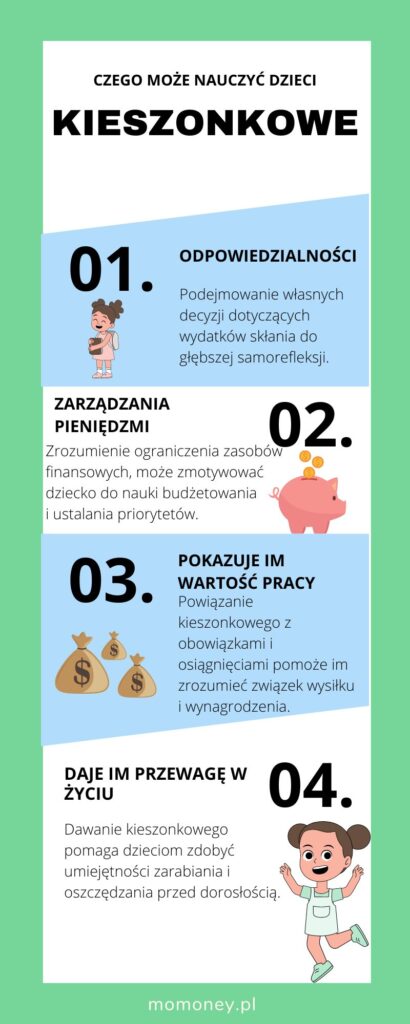

- Uczy dzieci odpowiedzialności: Podejmowanie własnych decyzji dotyczących wydatków skłania do głębszej samorefleksji.

- Uczy zarządzania pieniędzmi. Gdy zrozumieją, że ich zasoby finansowe są ograniczone, a pieniądze nie rosną na drzewach, mogą być zmotywowani do nauki budżetowania, rejestrowania wydatków i ustalania priorytetów.

- Pokazuje im wartość pracy. Jeśli powiążesz ich kieszonkowe z realizacją obowiązków domowych lub osiągnięciami (np. dobrymi wynikami w szkole), zrozumieją związek przyczynowo-skutkowy, między wysiłkiem a wynagrodzeniem.

- Daje im przewagę w życiu. Prawdopodobnie nikt w szkole nie nauczy dzieci zarabiania i oszczędzania pieniędzy, więc dawanie dzieciom kieszonkowego pomaga im zdobyć te umiejętności, zanim staną się dorośli.

Ile dawać kieszonkowego?

Wysokość kieszonkowego może być uzależniona od wielu czynników, w tym:

- Wiek dziecka: Wiek dziecka jest często uwzględniany przy określaniu wysokości kieszonkowego, ponieważ starsze dzieci mogą mieć większe potrzeby i wydatki.

- Dochód rodziców: Wysokość dochodu rodziców może wpłynąć na to, ile pieniędzy są oni w stanie przeznaczyć na kieszonkowe dla dziecka.

- Zadania i odpowiedzialność: Kieszonkowe może być nagrodą za wykonanie określonych zadań i odpowiedzialności, takich jak dobre wyniki w nauce, pomoc w obowiązkach domowych itp.

- Koszt utrzymania: Wysokość kieszonkowego może zależeć od kosztów utrzymania dziecka i rodziny, takich jak jedzenie, ubrania i inne wydatki.

- Cel kieszonkowego: Rodzice i opiekunowie muszą wziąć pod uwagę, czy kieszonkowe ma służyć jako narzędzie edukacyjne, czy też jako źródło dochodu dla dziecka.

- Oczekiwania i wartości rodziców: Wartości i oczekiwania rodziców w zakresie wydawania pieniędzy przez dziecko również mogą wpłynąć na wysokość kieszonkowego

Podsumowując, wysokość kieszonkowego jest uzależniona od wielu czynników. Ważne jest, aby brać pod uwagę wiek dziecka, jego potrzeby i zainteresowania oraz budżet rodziny przy ustalaniu wysokości kieszonkowego.

Rozważ, czy kieszonkowe ma być nagrodą za wykonanie określonych zadań, czy też regularnym dodatkiem, zanim podejmiesz jakiekolwiek inne decyzje.

Trzy podejścia do wysokości kieszonkowego dziecka

Istnieją trzy główne podejścia do kieszonkowego dla dzieci:

- Stała stawka,

- Procent od dochodu,

- Nagroda za osiągnięcie celów.

Pierwsze podejście, czyli stała stawka, polega na ustaleniu stałej kwoty, którą dziecko otrzymuje co tydzień, miesiąc lub inny ustalony okres. To podejście jest proste i łatwe do zrozumienia dla dziecka, a także pozwala na planowanie i zarządzanie swoimi finansami.

Drugie podejście, czyli procent od dochodu, polega na ustaleniu procentu od dochodu rodziców lub opiekunów, który zostanie przekazany dziecku jako kieszonkowe. Ta metoda jest bardziej elastyczna i pozwala dostosować wysokość kieszonkowego do sytuacji finansowej rodziny.

Trzecie podejście, czyli zachęty za osiągnięcie celów, polega na nagradzaniu dziecka za osiągnięcie określonych celów, takich jak dobre wyniki w szkole, wykonywanie obowiązków domowych, rozwijanie pasji itp. To podejście motywuje dziecko do osiągania celów i rozwijania dobrych nawyków, a także pozwala rodzicom lub opiekunom wprowadzać dodatkowe nauki finansowe.

Wybór odpowiedniego podejścia do kieszonkowego zależy od wielu czynników, w tym od wieku dziecka, jego potrzeb i zainteresowań, a także od sytuacji finansowej rodziny. Ważne jest, aby rodzice lub opiekunowie uwzględnili te czynniki i wybrali podejście, które najlepiej odpowiada ich potrzebom i wartościom.

Czy powinienem dawać kieszonkowe za prace domowe?

Nie ma jednoznacznej odpowiedzi na pytanie, ile kieszonkowego należy dać za prace domowe. Wiele zależy od indywidualnych preferencji i sytuacji rodzinnej. Niektórzy rodzice uważają, że obowiązki domowe są częścią obowiązków dziecka jako członka rodziny, i dlatego nie powinno się im płacić. Inni rodzice wolą wynagradzać dziecko za dodatkowe wysiłki w domu, aby wzmocnić motywację i uczyć odpowiedzialności. W takim przypadku kwota kieszonkowego za prace domowe może być uzgodniona między rodzicami i dzieckiem i uwzględniać czas, wysiłek i trudność wykonywanych zadań. Ważne jest, aby ustalić jasne zasady i konsekwentnie je przestrzegać, aby uniknąć nieporozumień i niejasności.

Kieszonkowe na potrzeby vs. zachcianki dziecka

W edukacji finansowej dzieci, ważne jest, aby pomóc im odróżnić zachcianki od potrzeb. Wymaga to cierpliwości i praktyki. Dobrym podejściem jest przeznaczenie części kieszonkowego zarówno na zachcianki, jak i potrzeby (sprawdź metodę trzech słoików).

Biorąc pod uwagę ich potrzeby, zobacz, na co i ile pieniędzy wydajesz teraz. Rozważ takie kategorie jak jedzenie, odzież, przybory szkolne i zajęcia, które wspierają ich rozwój. Zastanów się (zależy to od wieku i dojrzałości dziecka) ile z tych wydatków chcesz „oddelegować” na dziecko w ramach jego kieszonkowego.

Jeśli chodzi o potrzeby, ważne jest też, aby ustalić budżet, który pomoże uczyć dzieci wartości pieniądza i znaczenia oszczędzania na większe zakupy (np. nowy smartfon, rower, zestaw klocków Lego, wyjazd wakacyjny itp). Może to pomóc im nauczyć się ustalać priorytety w wydatkach i podejmować świadome decyzje dotyczące tego, jak wykorzystują swoje pieniądze.

Wydatki na potrzeby powinny mieć pierwszeństwo przed zachciankami, które zazwyczaj obejmują takie przedmioty, jak zabawki, smakołyki i rozrywka.

Rozmowy na temat kieszonkowego

Ważne jest, aby prowadzić otwarte i szczere rozmowy z dziećmi na temat finansów oraz dostosowywać swoje podejście w miarę ich wzrostu i dojrzewania. Włącz swoje dzieci w proces podejmowania decyzji, dotyczącej wysokości kieszonkowego. Wyjaśnij, co będziesz finansować, a co będą musiały samodzielnie opłacić.

Nie tylko nauczysz ich wczesnych umiejętności budżetowania, ale możesz też zmienić ich sposób wydawania pieniędzy. Jeśli słodycze i gadżety staną się odpowiedzialnością finansową dzieci, kupowanie obu może nie wydawać się już takie konieczne.

W czasie takich rozmów warto omówić następujące kwestie:

- Wartość pieniądza: Wyjaśnij dzieciom, jak działa pieniądz i dlaczego jego odpowiednie gospodarowanie jest tak ważne.

- Budżetowanie: Omów, jak dzielić kieszonkowe na potrzeby i zachcianki i jak ważne jest, aby dziecko pilnowało swoich wydatków.

- Wydatki i oszczędzanie: Dziecko powinno wiedzieć, że nie wszystko, co chce kupić, jest rzeczywiście potrzebne i że niektóre rzeczy można kupić później, gdy będzie mieć więcej pieniędzy.

- Decyzje finansowe: Rodzice powinni wesprzeć dziecko w podejmowaniu decyzji finansowych i udzielać wskazówek, jeśli będzie to konieczne.

Te rozmowy pomogą dzieciom zrozumieć wartość pieniądza i nauczą ich odpowiedzialnego gospodarowania swoimi finansami. Powodzenia! 🙂