Kiedy zacząć i jak inwestować pieniądze?

„Inwestowanie może być proste, ale nigdy nie będzie trywialne.

👈 Wersja wideo wpisu. Dla osób, które wolą przesłuchać. Pro Tip: wideo spokojnie można przyspieszyć do 1,5x,.

Kiedy zacząć inwestować — NAJLEPIEJ TERAZ, ale...

- Spłać kredyty i pożyczki konsumenckie — jeżeli posiadasz jeszcze długi konsumenckie (takie jak kredyty samochodowe, pożyczki na remont mieszkania czy inne pożyczki okazjonalne, a także wykorzystane limity na kartach kredytowych czy debety w rachunku, bądź najgorsze z najgorszych, czyli chwilówki itp.), to najpierw spłać je wszystkie. Inwestycje i długi konsumenckie to dwie przeciwstawne pozycje, jak woda i ogień. Nie ma sensu zabieranie się za inwestowanie, gdy nadal jesteś zadłużony. Bądź inaczej, potraktuj nadpłatę swoich długów jak inwestycje. Inwestycję o z góry określonej stopie zwrotu — równej oprocentowaniu długu. Co więcej, inwestycję bez podatku od zysków kapitałowych (tzw. podatku Belki). Ułóż długi od najmniejszego do największego i nadpłacaj jeden na raz, aż będziesz wolny od długów. Jedynym kredytem, który możesz zostawić (zajmiesz nim się później) to kredyt hipoteczny.

- Zbuduj rezerwę finansową — przygotuj swój budżet domowy na większe (zresztą mniejsze też) nieregularne wydatki (czyli wydatki, których nie ponosisz co miesiąc, ale na pewno czekają na Ciebie w ciągu roku, np. wakacje, wyprawka szkolna, prezenty na urodziny itp. — więcej dowiesz się tutaj), oraz wydatki nieprzewidziane (bo nigdy nie wiesz, co może się wydarzyć — kosztowna awaria auta? – prędzej czy później coś się wydarzy, i nie jest to kwestia czy, ale kiedy — o funduszu awaryjnym pisaliśmy tutaj). W zależności od Twoich predyspozycji zastanów się również nad odpowiednim funduszem bezpieczeństwa, czyli oszczędnościami, które pozwolą Ci przetrwać przynajmniej 3 miesiące bez żadnych dochodów. O ile uważam, że fundusz awaryjny oraz fundusz wydatków nieregularnych powinien posiadać każdy, o tyle fundusz bezpieczeństwa to bardziej złożona kwestia, w dużej mierze zależna od indywidualnych preferencji — o różnych podejściach do funduszu bezpieczeństwa pisaliśmy tutaj. Głównie chodzi o to, czy fundusz bezpieczeństwa powinien być wydzielonym funduszem, czy może warto go włączyć w portfel inwestycyjny. O tym musicie zadecydować sami, co wziąć pod uwagę rozpisałem w tym artykule.

„Twoje pieniądze zarabiają pieniądze. A potem zarabiasz więcej na pieniądzach, które zarabiasz.

Jak zacząć inwestować w 5 PROSTYCH KROKACH

Inwestowanie jest proste, ale nie jest trywialne. Oto jak prosto zacząć krok po kroku:

KROK 1: Przygotuj przestrzeń w swoim budżecie domowym pod inwestycje

- przygotuj lunch w domu, zamiast codziennie zamawiać catering do pracy,

- w drodze do pracy omiń kawiarnię, kawę zaparz rano w domu i wlej do kubka termicznego,

- zrezygnuj z telewizji kablowej (najlepiej w ogóle wyłącz TV 😈),

- jeżeli nie masz czasu na oglądanie seriali na portalu streamingowym — zrezygnuj z subskrypcji,

- ogranicz używki do zera (papierosy itp.), wdzięczny Ci będzie nie tylko Twój budżet, ale również Twoje zdrowie.

„Najlepszym sposobem oszczędzania jest zwiększanie zarobków przy jednoczesnym utrzymaniu kosztów na niskim poziomie.

KROK 2. Wykorzystaj "darmowe obiady"

- Załóż IKE/IKZE

- Dołącz do PPK

KROK 3: Zbuduj własną strategię inwestycyjną

„Nie wystarczy inwestować dla samego inwestowania. Potrzebujesz silnego „dlaczego”, czegoś, co utrzyma Cię w podjętym postanowieniu, a gdy czasy staną się trudne, pomoże w byciu wytrwałym. Cele nadają sens.

- Akcje

- Obligacje

- Nieruchomości

- Złoto i srebro

- Surowce

- Inwestycje alternatywne

KROK 4: Pasywna rewolucja

- inwestowanie pasywne jest odpowiednie dla celów długoterminowych (tj. co najmniej 10 lat – ewentualnie 5, ale to takie minimum),

- rezygnujemy z prób pobijania rynku,

- kupujemy „stały” portfel złożony z całych rynków (indeksów),

- składy indeksów zmieniają się w czasie.

„Inwestowanie powinno być nudne jak oglądanie rosnącej trawy lub schnącej farby”. – Paul Samuelson, noblista z ekonomii

KROK 5: Inwestuj w długim horyzoncie

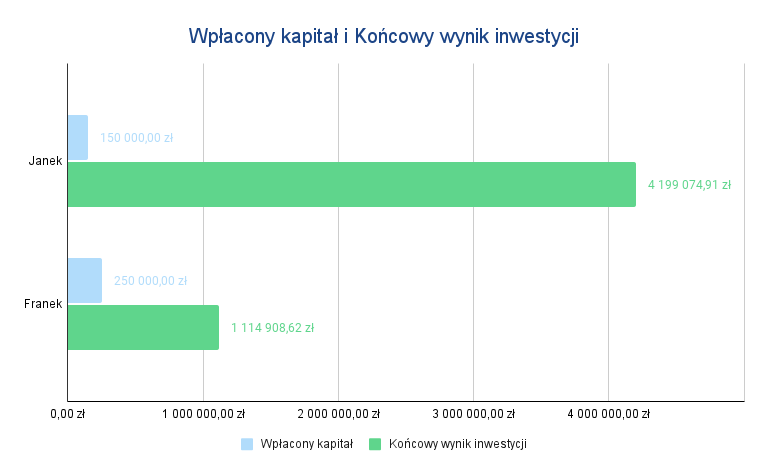

Kto uzyskał lepszy wynik inwestycyjny? Janek, który wpłacał do portfela przez 15 lat czy Franek, który wpłacał przez 25?

Zacznij teraz

Disclaimer