IKE i IKZE. Wszystko co musisz wiedzieć

Czym jest IKE, a czym IKZE? I czy to się w ogóle opłaca?

Jeśli próbujesz zdecydować, czy warto zacząć odkładać prywatne środki na emeryturę? I czy warto to robić przy wykorzystaniu kont IKE i IKZE? To mamy dla Ciebie kilka rad.

Być może zastanawiasz się: Jakie korzyści dają konta IKE, a jakie IKZE? Skąd mam wiedzieć, czy mi się to opłaca? Ile powinienem zainwestować? Jak dużego kapitału będę potrzebować, aby uniezależnić się od ZUS? Jakiego rodzaju zwrotu powinienem się spodziewać? Co jeśli będę chciał wypłacił pieniądze zanim osiągnę powszechny wiek emerytalny? Czy rząd nie zabierze pieniędzy z IKE/IKZE?

To jak będzie wyglądała Twoja jesień życia w dużym stopniu zależy, od decyzji, które dokonujesz dzisiaj. Poznanie jak działa IKE oraz IKZE, może być pierwszym krokiem w kierunku podejmowania pewnych decyzji dotyczących Twojej przyszłości emerytalnej.

Na wszystkie te pytania postaram się odpowiedzieć w tym i kolejnym artykule. Zaczynajmy!

Na emeryturę odkładasz po pierwsze… z przymusu. Część Twojego wynagrodzenia trafia do ZUS (to tzw. I filar emerytalny), oraz jeśli się na to zdecydowałeś do OFE (II filar emerytalny). Ale jeżeli w przyszłości nie chcesz martwić się o swoje finanse, to możesz także zacząć oszczędzać dodatkowo. Wykorzystując przy tym preferencje podatkowe.

W Polsce funkcjonują dwa rozwiązania umożliwiające Ci budowę kapitału na emeryturę na preferencyjnych warunkach podatkowych – IKE (Indywidualne Konta Emerytalne) oraz IKZE (Indywidualne Konta Zabezpieczenia Emerytalnego). Istnieją jeszcze konta PPK (pracowniczy plan kapitałowy) oraz PPE (pracowniczy program emerytalny) – ale to nie one są przedmiotem tego artykułu. Wszystkie razem (IKE, IKZE, PPK, PPE) tworzą tzw. III filar emerytalny.

Co to jest IKE?

Zacznijmy od podstaw. Skrót IKE oznacza Indywidualne Konto Emerytalne. Nie jest to żaden konkretny produkt finansowy, tylko swego rodzaju „prawne opakowanie” (zapewniające ochronę podatkową), na różne produkty finansowe. Tak naprawdę, to standardowe rozwiązanie oszczędnościowo-inwestycyjne dostępne na rynku, rozszerzone o ochronę podatkową (podatku od zysków kapitałowych, tzw. podatek Belki). Zatem IKE to po prostu „emerytalna” modyfikacja takich produktów jak:

- rachunek inwestycyjny w domu maklerskim,

- rachunek oszczędnościowy w banku,

- rachunek maklerski dla detalicznych Obligacji Skarbu Państwa,

- fundusze inwestycyjne TFI,

- polisa na życie z Ubezpieczeniowym Funduszem Kapitałowym.

Podstawowe cechy konta IKE:

- IKE może założyć osoba fizyczna, która ukończyła 16 lat (z zastrzeżeniem, że małoletni może wpłacić na IKE tylko, jeżeli posiada dochody z pracy wykonywanej na podstawie umowy o pracę oraz do limitu sumy tych dochodów, chyba że limit ogólny IKE osiągnie szybciej)

- Możesz mieć tylko jedno konto IKE (W sensie musisz zdecydować czy, wolisz inwestować np. w akcje, czy obligacje skarbu państwa. I założyć taki rachunek, który Ci to umożliwi. Nie możesz mieć obu. Choć będąc tu szczegółowym obecnie na rynku istnieje rozwiązanie tzw. „Super IKE”, dostarczane przez największy bank w Polsce, które umożliwia inwestowanie zarówno w obligacje skarbu państwa jak i w akcje, ale tylko te notowane na GPW)

- Na IKE możemy wpłacić określoną ilość pieniędzy rocznie (w 2022 roku limit wynosi 17 766,00 zł)

- Środki zgromadzone na IKE, środki są prywatnymi środkami, do których dostęp mają wyłącznie ich posiadacze

- Całość środków na IKE podlega dziedziczeniu

- IKE możesz przenosić, jeśli aktualny rachunek Ci nie odpowiada

- Wypłatę z zachowaniem korzyści podatkowych, możemy najwcześniej wykonać po ukończeniu 60 lub 55 lat (jeśli nabyliśmy prawo do wcześniejszej emerytury ) oraz dokonywania wpłat na IKE co najmniej w 5 dowolnych latach kalendarzowych lub dokonaliśmy ponad połowy wartości wpłat co najmniej 5 lat przed dniem złożenia wniosku o dokonanie wypłaty.Wtedy możemy wypłacić sobie te pieniądze bez jakiegokolwiek podatku. Pisząc wprost, nie zapłacimy od wypracowanych zysków podatku Belki (podatku od zysków kapitałowych) – który obecnie wynosi 19%.

- Jeżeli potrzebujesz to możesz przed upływem powyższego okresu wypłacić sobie część lub całość zgromadzonych środków. Konsekwencją będzie utrata korzyści podatkowych. Efekt podobny jak przy zwykłych kontach. Choć nie do końca, bo jeżeli w ramach konta IKE robiłeś kilka transakcji kupna/sprzedaży, to póki nie wypłaciłeś tych środków, to nie zapłaciłeś podatku. Więc kwota, która pracowała na Twoje zyski będzie zawsze większa, niż w analogicznym zwykłym koncie (gdzie każda sprzedaż z zyskiem obarczona byłaby podatkiem).

Co możesz zapakować do Indywidualnego Konta Emerytalnego (IKE)?

IKE to „prawne opakowanie”, do którego możemy wrzucić różne produkty finansowe, a pancerne ściany opakowania zapewnią nam ochronę przed podatkiem od zysków kapitałowych. IKE daje nam więc taką “tarczę podatkową”. Konta IKE mogą być prowadzone przez fundusze inwestycyjne, dobrowolne fundusze emerytalne, domy maklerskie, zakłady ubezpieczeń na życie, banki.

Do dyspozycji mamy więc, szeroki wachlarz rachunków:

- IKE w formie rachunku maklerskiego – te pozwalają obracać wszystkimi papierami wartościowymi notowanymi na GPW (Giełda Papierów Wartościowych w Warszawie), oraz na niektórych giełdach zagranicznych (akcje spółek Facebook, Google czy Apple, a może ETF na globalny indeks akcji, to wszystko również jest dostępne na IKE)

- IKE w formie klasycznego rachunku oszczędnościowego – te dostępne są jedynie w bankach.

- IKE umożliwiające inwestowanie w obligacje skarbowe – tego typu rachunek dostępny jest w PKO BP oraz od niedawna w Pekao S.A.

- IKE umożliwiające obrót jednostkami funduszy inwestycyjnych – te dostępne są w TFI.

- IKE w formie umowy ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym (UFK).

- W co chcemy inwestować za pośrednictwem konta IKE?

- Gdzie chcemy je mieć (w której instytucji finansowej)?

- Co się bardziej opłaca – IKE czy IKZE?

Jaki jest aktualny limit w IKE?

| Rok | Limit wpłat na IKE |

| 2021 | 15 777,00 zł |

| 2022 | 17 766,00 zł |

| 2023 | 20 805,00 zł |

Co to jest IKZE?

-

IKZE może założyć osoba fizyczna, która ukończyła 16 lat (z zastrzeżeniem, że małoletni może wpłacić na IKZE tylko jeżeli posiada dochody z pracy wykonywanej na podstawie umowy o pracę oraz do limitu sumy tych dochodów, chyba że limit ogólny IKZE osiągnie szybciej)

-

Na IKZE także możemy wpłacić określoną ilość pieniędzy rocznie (w 2022 roku limit ten wynosi 7 106,40 zł dla pracownikow, oraz 10 659,60 zł dla samozatrudnionych)

-

Limit dla samozatrudnionych/przedsiębiorców na JDG jest wyższy, niż dla osób pracujących na umowę o pracę. Jest to swego rodzaju rekompensata, za możliwość udziału osób pracujących na umówię o pracę w programie PPK

-

Równowartość wpłat na IKZE w danym roku odpisujemy od dochodu w składanym co roku zeznaniu podatkowym (np. PIT-37). Oznacza to, że automatycznie możemy zmniejszyć podatek płacony w danym roku o ekwiwalent stawki podatku PIT, który nas obowiązuje (12%/32% na umowach o pracę, 19% podatku liniowego dla przedsiębiorców, lub 12, 8,5, 5,5% podatku zryczałtowanego dla przedsiębiorców – tutaj warunki gry się trochę zmieniły od wejścia w życie tzw. Nowego Ładu, który trochę namieszał)

-

Środki zgromadzone na IKZE, są prywatnymi środkami, do których dostęp mają wyłącznie ich posiadacze

-

Całość środków na IKZE podlega dziedziczeniu

-

IKZE możesz przenosić, jeśli aktualny rachunek Ci nie odpowiada

-

Najwcześniejszym momentem, w którym możemy bez konsekwencji wypłacić sobie pieniądze z konta IKZE, są65-te urodziny.

-

Jeżeli pieniądze wypłacimy wcześniej (przed 65 rokiem życia), to musimy rozliczyć taką wypłatę (w całości), w swoim rocznym zeznaniu podatkowym PIT (uważajcie na to, bo można sobie zrobić niefajną niespodziankę i wpaść w drugi próg podatkowy). Wypłatę z IKZE zawsze rozlicza się na skali podatkowej, tj. 12%/32% (obecnie, bo w przyszłości może się to zmienić). Więc jeżeli jesteś przedsiębiorcą lub samozatrudnionym rozliczającym się na podatku liniowym (lub ryczałcie), to wypłacając pieniądze z IKZE przed osiągnięciem wieku emerytalnego, musisz rozliczyć go wg. skali podatkowej. Nie ma znaczenia, że rozliczasz swoje standardowe dochody na podatku liniowym czy ryczałcie.

-

W odróżnieniu od IKE, każda wypłata z konta IKZE po osiągnięciu wieku 65 lat, podlega zryczałtowanemu podatkowi 10%. Czyli od każdego wypłacanego nam wtedy 10 000 zł będzie potrącane 1 000 zł. Ale nie ma tu podatku od zysków kapitałowych (tzw. podatku Belki).

-

Z kont IKZE nie można sobie wypłacić pieniędzy częściowo. Możliwa jest tylko wypłata całościowa (inaczej niż w IKE, w którym możliwe są wypłaty częściowe). Jeżeli wypłacisz pieniądze, to oczywiście w przyszłości znowu możesz zacząć oszczędzać na IKZE.

Co możesz zapakować do IKZE?

- IKZE w formie rachunku maklerskiego – te pozwalają obracać wszystkimi papierami wartościowymi notowanymi na GPW (Giełda Papierów Wartościowych w Warszawie), oraz na niektórych giełdach zagranicznych (np. USA czy Niemcy)

- IKZE w formie klasycznego rachunku oszczędnościowego – te dostępne są jedynie w bankach.

- IKZE umożliwiające obrót jednostkami funduszy inwestycyjnych – te dostępne są w TFI.

- IKZE w formie umowy ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym (UFK).

Jaki jest aktualny limit w IKZE?

Tak jak w przypadku IKE, również na IKZE ograniczona jest maksymalna wielość wpłat. W każdym roku kalendarzowym obowiązuje określony limit wpłat. Jest to 1,2x przeciętnego wynagrodzenia (a dla osób samozatrudnionych i prowadzących działalność gospodarczą 1.8x)

Rok | Limit wpłat na IKZE pracownicy | Limit wpłat na IKZE samozatrudnieni |

2021 | 9 466,20 zł | 6 310,80 zł |

2022 | 7 106,40 zł | 10 659,60 zł |

2023 | 8 322,00 zł | 12 483,00 zł |

IKZE vs IKE. Czym się różnią?

Konto IKE i IKZE mają jeden główny cel, pomóc nam budować własny kapitał emerytalny na preferencyjnych warunkach podatkowych. Są między nimi jednak różnice. IKE posiada dość prostą konstrukcję, IKZE jest trochę bardziej skomplikowane. Poniżej porównanie obu tych kont w wielu obszarach:

IKE | IKZE | |

Pełna nazwa | Indywidualne Konto Emerytalne | Indywidualne Konto Zabezpieczenia Emerytalnego |

Limity wpłat w 2022 | 17 766,00 zł | 7 106,40 zł oraz 10 659,60 zł dla samozatrudnionych |

Limity wpłat w 2023 | 20 805,00 zł | 8 322,00 zł oraz 12 483,00 zł dla samozatrudnionych |

Wiek, w którym wypłacisz na preferencyjnych warunkach | 60 lub 55 lat (jeśli nabyłeś prawo do wcześniejszej emerytury), ale tylko gdy dokonywałeś wpłat przez min. 5 lat lub wpłaciłeś 50% środków na 5 lat przed wypłatą | 65 lat, ale tylko gdy dokonywałeś wpłat przez min. 5 lat |

Podatek od zysku | Brak, dopóki środki są na koncie i powyższy warunek jest spełniony. | Brak, dopóki środki są na koncie i powyższy warunek jest spełniony. |

Bieżąca korzyść podatkowa | Brak | Wpłaty w danym roku podatkowym można odliczyć od podstawy opodatkowania. Wyższy zwrot podatku. |

Opodatkowanie wypłaty | Brak | Zryczałtowany podatek w wysokości 10% wypłaconych środków. |

Możliwość wcześniejszej wypłaty części środków | Tak, ale płacisz podatek Belki (19%) od zysku dla wypłacanej części (nie dla całego portfela) | Nie (można wypłacić tylko całość) |

Możliwość wcześniejszej wypłaty całości środków | Tak, ale płacisz podatek Belki (19%) od zysku dla całego portfela | Tak, ale wypłata z IKZE doliczana jest do rocznego dochodu. Płacimy PIT według skali (aktualnie 12%/32%). |

Wpłaty stanowią prywatną własność posiadacza rachunku | Tak | Tak |

Dziedziczenie | Tak – bez podatku. | Tak – uposażony płaci 10% ryczałtowego podatku. |

Co jest zatem lepsze IKE czy IKZE?

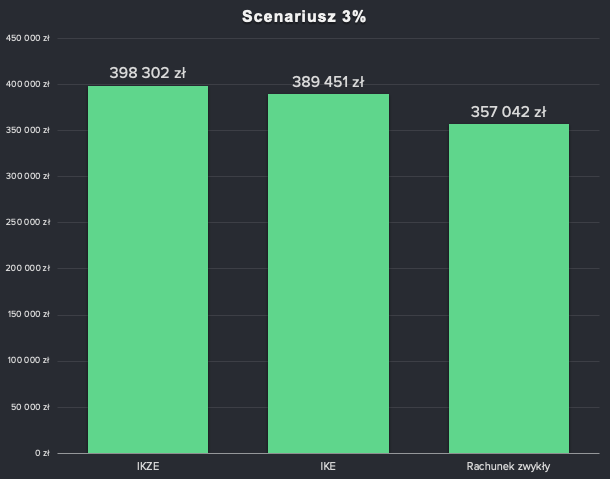

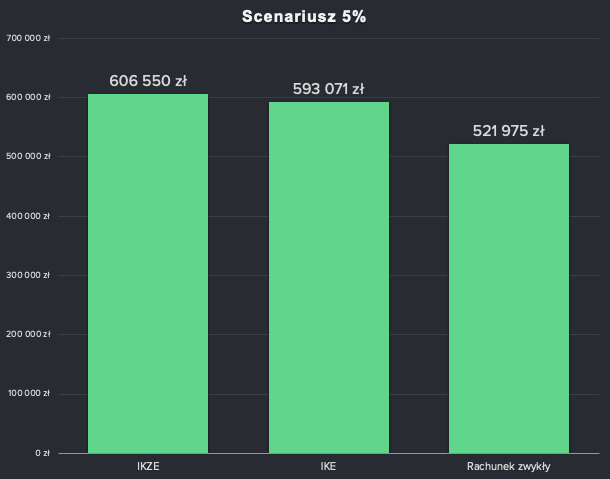

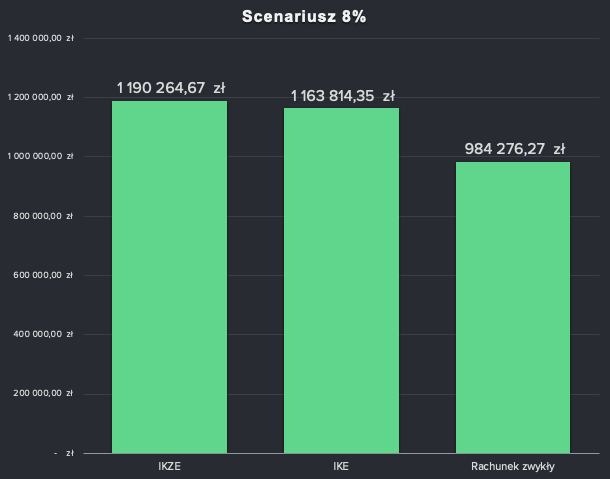

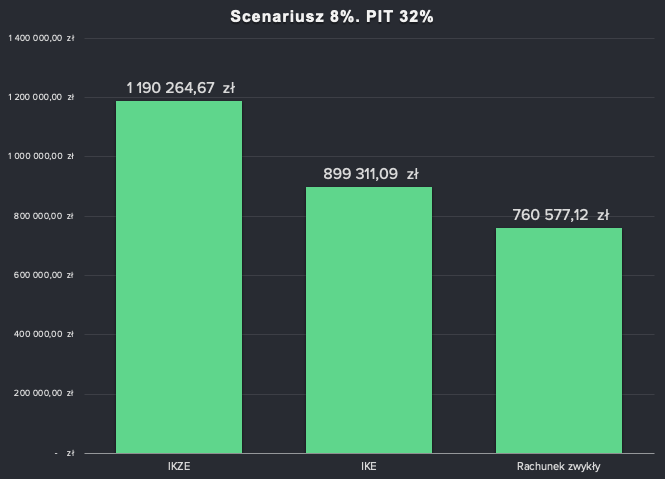

- Dane dotyczące stóp zwrotu w podanej kalkulacji mają charakter poglądowy. Nie mam szklanej kuli, więc nie wiem jaka będzie przyszłość. Aby dać lepszy obraz tego co może nas czekać przyjąłem zatem trzy scenariusze ze średnią stopą zwrotu tj. 3%, 5%, oraz 8%

- Ze względu na różne limity wpłat dla IKE i IKZE przyjąłem ten niższy (czyli ten obowiązujący dla IKZE), aby porównanie było miarodajne, tj. 7 106,00 zł (pracownicy) i 10 660,00 zł (samozatrudnieni)

- Kwoty limitów co roku są indeksowane. Nie znam przyszłego współczynnika indeksacji – założyłem więc wpłaty na stałym poziomie.

- Biorąc jeszcze pod uwagę fakt, że inwestując w IKZE, otrzymujemy zwrot podatku dochodowego, przyjąłem że na pozostałych kontach inwestujemy wspomniany wyżej limit pomniejszony o oszczędność podatkową związaną z używaniem IKZE

- Środki z IKE bez utraty korzyści podatkowych można wypłacić wcześniej niż z IKZE (60/55 vs. 65 lat). Zrównałem, więc moment wypłaty i przyjąłem, że inwestujemy do 65 roku życia.

- W nawiązaniu do powyższego, przyjąłem, iż inwestycję rozpoczynamy w wieku 30 lat, więc przed nami 35 lat inwestowania.

- Kalkulacje nie uwzględniają prowizji i kosztów prowadzenia konta – nie dlatego że nie ma to znaczenia, bo ma i to szczególnie w długoterminowym horyzoncie inwestycyjnym, ale jest to model uproszczony, a porównując konta IKE i IKZE mamy podobne opłaty, więc i tak by się te wyniki zrównały

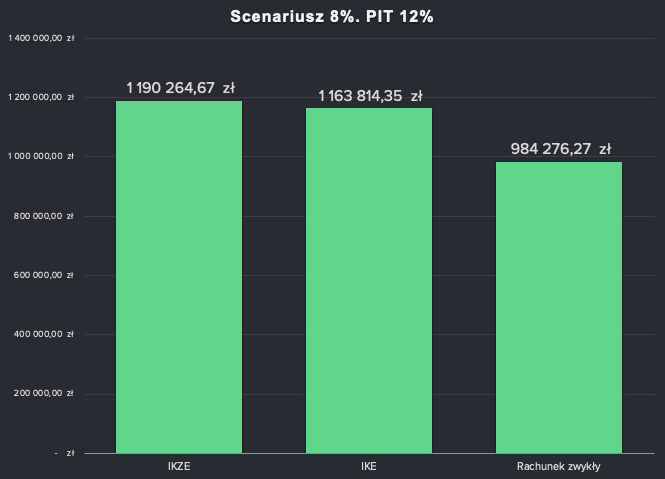

- Do policzenia opłacalności IKE vs IKZE istotne znaczenie ma to, jaką płacimy stawkę podatku dochodowego. Im wyższy podatek PIT płacimy, tym większą korzyść otrzymujemy na koncie IKZE. Dla uproszczenia przyjąłem stawkę 12%. (Obecnie możemy być opodatkowani przy umówię o pracę na 12% lub 32%, oraz przy samozatrudnieniu na 19% podatku liniowym lub 12%, 8,5%, 5,5% podatku ryczałtowym)

- Wyniki podane są w wartościach nominalnych, więc trzeba wziąć sobie poprawkę na inflację w tym czasie. Realnie siła nabywcza 1 mln zł, za 30 lat będzie niższa niż dzisiaj. Jest to uproszczona symulacja, więc nie będę tego liczył. Jest to materiał na kolejny artykuł. Dla uspokojenia sceptyków napiszę, że limity IKE oraz IKZE również rosną co roku (co prawda nie o wskaźnik inflacji, ale i tak są to wartości zbliżone), więc jeżeli w każdym kolejnym roku będziemy wpłacać więcej to powinnismy uniknąć negatywnego działania inflacji).

- Na koniec dodaję jeszcze dla porównania wyniki, dla zwykłego konta bez korzyści podatkowych jakie dają IKE oraz IKZE

Jeżeli masz ochotę samodzielnie pobawić się w różne symulacje to pod poniższym przyciskiem masz darmowy kalkulator, z którego korzystałem ja.

Scenariusz 3% średniorocznie:

Scenariusz 5% średniorocznie:

Scenariusz 8% średniorocznie:

Scenariusz 12% PIT (UoP – limit 7k):

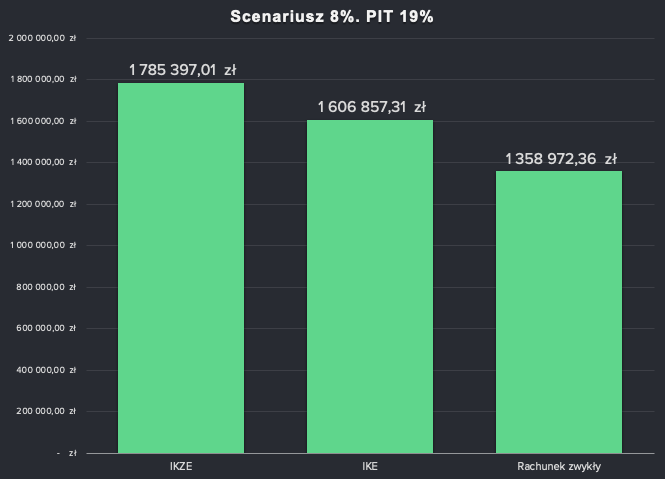

Scenariusz 19% PIT (JDG – limit 10k):

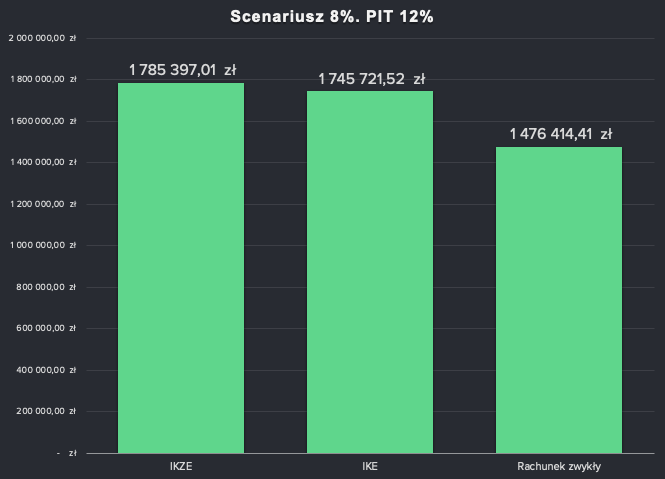

Scenariusz 12% PIT (JDG – limit 10k):

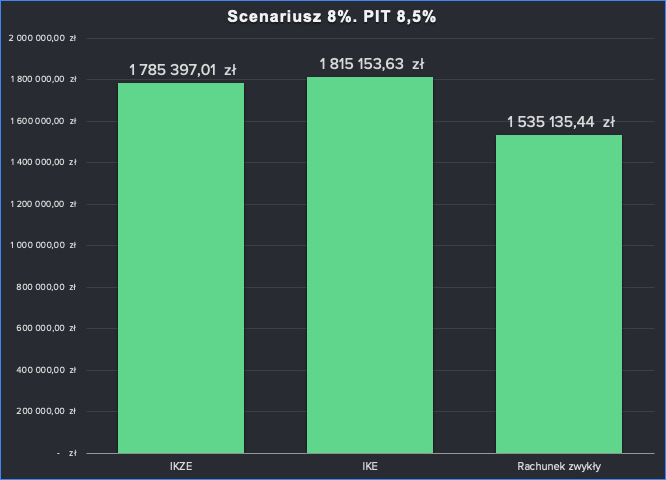

Scenariusz 8,5% PIT (JDG – limit 10k):

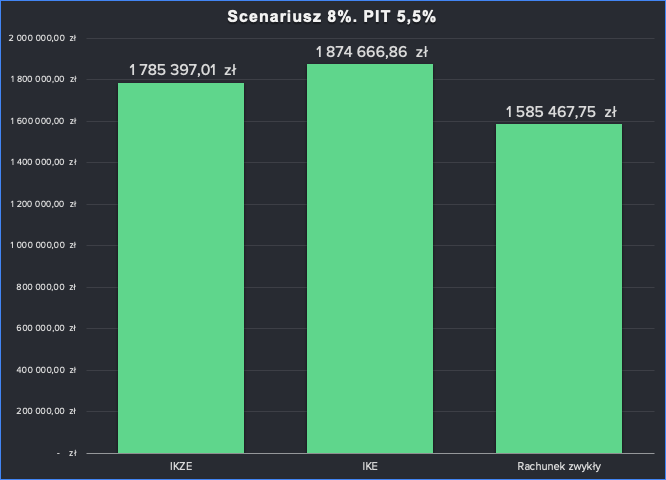

Scenariusz 5,5% PIT (JDG – limit 10k):

Obowiązująca stawka podatku PIT | Konto pierwszego wyboru | Konto drugiego wyboru | Konto trzeciego wyboru |

32% | IKZE | IKE | Zwykłe konto maklerskie |

19% | IKZE | IKE | Zwykłe konto maklerskie |

17% | IKZE | IKE | Zwykłe konto maklerskie |

12% | IKZE/IKE (remis) | Zwykłe konto maklerskie | – |

8,5% | IKE | IKZE | Zwykłe konto maklerskie |

5,5% | IKE | IKZE | Zwykłe konto maklerskie |

Oba rodzaje kont są dobrym wyborem inwestycyjnym na emeryturę, posiadanie zarówno IKE, jak i IKZE jest rozsądną strategią inwestycyjną. Zmaksymalizuj swoje wpłaty na IKZE i IKE. Wpłacaj według sugestii z tabeli powyżej, aby zmaksymalizować zalety każdego z nich. Bez względu na to, które rozwiązanie wybierzesz użyjesz magii procentu składanego, aby utorować drogę do bezpieczniejszej przyszłości.

Zapraszam też do kolejnej części artykułu tutaj: Ile powinieneś zainwestować w IKE i i IKZE?

Disclaimer