Jak oszczędzać pieniądze?

Jak oszczędzać pieniądze?

Przedstawiam dwadzieścia osiem sposobów na oszczędności. Nawet jeśli niektóre z nich Cię nie dotyczą, to spróbuj zastosować ich jak najwięcej. Dlaczego? Bo oszczędności się sumują!

28 praktycznych sposobów na zaoszczędzenie pieniędzy

1. Zrób budżet

2. Wyznacz cele oszczędnościowe

Jednym z najlepszych sposobów na zaoszczędzenie pieniędzy jest wyznaczenie sobie celu. Zacznij od zastanowienia się, na co możesz chcieć zaoszczędzić – zarówno w krótkim okresie (od jednego do trzech lat), średnioterminowym (cztery-dziewięć lat), czy długoterminowym (dziesięć i więcej lat). Następnie oszacuj, ile pieniędzy będziesz potrzebować i do kiedy chcesz zebrać tą kwotę.

Wyznaczanie celów, zwiększa motywację i wytrwałość. Aby być skutecznym, Twoje cele powinny być SMART.

Bądź konkretny: Zamiast „zaoszczędzę na dom ” Twoim celem powinno być „ zaoszczędzę 150 000 złotych na wkład własny ”.

Bądź realistą: Cel nie powinien być błogim życzeniem, jeżeli nie jesteś w stanie go osiągnąć, to przemyśl go jeszcze raz i zmodyfikuj, inaczej się zdemotywujesz.

Podaj terminy: Kiedy chcesz kupić ten dom, kupić nowy samochód, przejść na emeryturę lub wysłać swoje dzieci na studia? Ustaw docelową datę, do której musisz osiągnąć swój cel.

Cele nadają sens i pomagają w byciu wytrwałym.

Przykładowe cele krótkoterminowe:

fundusz awaryjny, urlop, zaliczka na samochód

Przykładowe cele średnioterminowe:

zaliczka na dom lub remont generalny

Przykładowe cele długoterminowe:

edukacja Twoich dzieci, emerytura

3. Określ swoje priorytety finansowe

4. Oszczędzaj pieniądze automatycznie

Oszczędności to to, co odłożyłeś na początku miesiąca, a nie to co zostało na jego koniec.

5. Śledź swoje wydatki

6. Zwiększaj swoje dochody

7. Pożegnaj się z długiem

8. Ogranicz koszty transportu

Przykład:

średnio-roczny koszt użytkowania auta: 20 tys. zł (koszt zakupu, ubezpieczenie, przegląd, serwis, paliwo, myjnia, wymiana opon)

średnio-roczny przebieg auta: 8 tys. km

cena za 1 km = 2,5 zł

9. Zmniejsz swój budżet spożywczy

10. Przygotuj lunch do pracy

Kupowanie lunchu kilka razy w tygodniu może wydawać się nieszkodliwe (zwłaszcza gdy gotowy lunch sam przyjeżdża do biura), ale możesz zaoszczędzić sporo pieniędzy, przygotowując samodzielnie posiłek do pracy.

Policzmy:

Kanapka kupowana u obnośnego sprzedawcy to ok. 7-10 zł, lunch 15-25 zł. Dla uproszczenia przyjmijmy, że wydasz 20 zł dziennie na jedzenie w pracy, kupując je gotowe, zamiast przygotować w domu.

To daje 100 zł na tydzień, dla jednej osoby.

Gdy jesteście we dwójkę, to wyjdzie 200 zł tygodniowo i 800 zł miesięcznie.

Zamiast tego przygotuj jedzenie w domu i obserwuj, jak Twoje oszczędności rosną z miesiąca na miesiąc.

11. Ogranicz jedzenie na mieście

- próbuj różnych restauracji, nie przyzwyczajaj się do jednej – w ten sposób możesz korzystać z aktualnych promocji w danej restauracji

- sprawdzaj promocje dnia – może wpasują się w Twoje gusta

- jedz lunche, nie obiady – lunch menu jest zazwyczaj tańszą opcją, niż pełne obiady

- korzystaj z kuponów – nie tylko w sieciach fast food, również restauracje posiadają kupony rabatowe na swoje produktu

12. Jedz odpowiednią dietę

13. Ćwicz prawidłowo

14. Rzuć niezdrowe nałogi

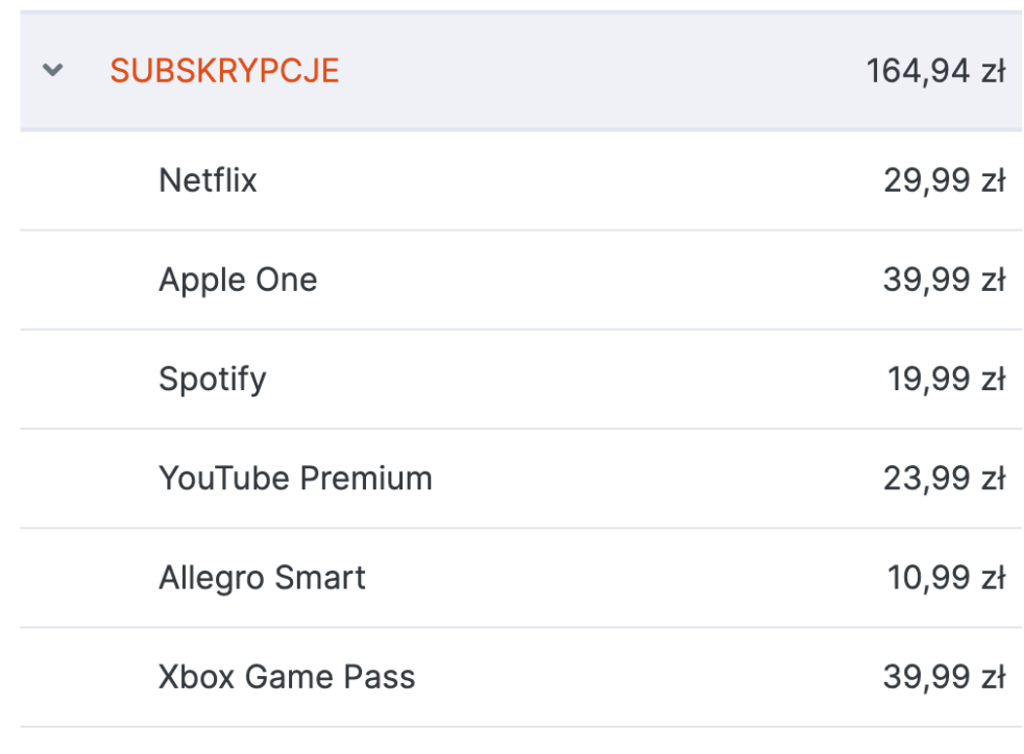

15. Anuluj niepotrzebne subskrypcje

- Sprawdź, czy usługi z których korzystasz nie są dostępna w „paczce”. Może wyjść taniej,

- Pomyśl o dzieleniu subskrybcji z rodziną (jeżeli regulamin usługi na to pozwala, bo nie zawsze tak musi być),

- Mądrze korzystaj z okresu próbnego – wybierz termin, w którym będziesz mógł naprawdę dobrze go wykorzystać

- Pamiętaj, że subskybcje najczęściej rozliczane są w modelu miesięcznym, więc jeżeli zbliża się okres w którym nie będziesz mógł realnie z nich korzystać (np. wakacje) to po prostu anuluj ją na ten czas

- Rozliczaj wszystkie subskybcje za pośrednictwem jednej karty płatniczej, np. karty pre-paid, gdzie co miesiąc przelewasz potrzebną kwotę

- Jeżeli testujesz nową usługę, to upewnij się, że wyłączasz automatyczne odnawianie. Jeśli jednak zdecydujesz, że nie możesz się bez niego obejść, zasubskrybuj ponownie – ale tylko wtedy, gdy pasuje do Twojego nowego i ulepszonego budżetu.

W ten sposób wszyscy wygrywają – i oszczędzają!

16. Zmniejsz koszty energii elektrycznej

17. Zmniejsz koszty ogrzewania

- Korzystaj z termostatu, lub termometrów pokojowych aby kontrolować temperaturę

- Jeżeli już możesz kontrolować temperaturę, to poznaj swoją optymalną temperaturę i staraj się taką utrzymywać, bez niepotrzebnego przegrzewania

- Uszczelnij okna i drzwi

- Nie zastawiaj grzejników

- Gdy wychodzisz z domu na dłużej (np. do pracy czy szkoły), to skręć grzejniki do minimum

- W ciągu dnia odsłaniaj, a na noc zasłaniaj okna (w słoneczny dzień nagrzejesz pokoje promieniami słońca, natomiast w nocy ograniczysz uciekanie ciepła przez okna)

- Zmień rodzaj kołder z letnich na zimowe

- Dogrzewaj się kocami. Wieczory seans filmowy? Tylko pod kocykiem

18. Obniż rachunek za abonament telefoniczny

19. Omijaj kawiarnie

Zamiast wydawać 15 złotych codziennie na kawę latte z kawiarni, możesz zaoszczędzić pieniądze, po prostu robiąc ją w domu. Nie twierdzę, że masz się przerzucić na kawę rozpuszczalną. Bo nawet kupując dobre ziarna kawy można zaoszczędzić pieniądze. I nie musisz kupować też ekspresu. Spróbuj kawiarki, french press’u, drip’a czy aeropressu. Rozwiązań jest sporo, a każde daje inne doznania.

Codzienna kawa na mieście to 10 zł, w tygodniu to 70 zł, a w ciągu miesiąca 280 zł. Rocznie zbierze się suma równa 3 360,00 zł. Obok takiej kwoty chyba nikt nie przejdzie obojętnie, prawda?

Ewentualnie sprawdź nowość od Żabki – „kawonament” czyli kawa w abonamencie miesięcznym. Za cenę 49,99 zł możesz codziennie odebrać jedną kawę. Czyli ok. 1,6 zł za jedną kawę, przy założeniu że w ciągu miesiąca skorzystasz z limitu i odbierzesz trzydzieści jeden kaw.

20. Sprzedaj wszystko (co nie przynosi Ci radości)

Przejrzyj posiadane rzeczy i uporządkuj, te których nie potrzebujesz. Sprawdź w domu, piwnicy, strychu czy garażu. Wszystkie bibeloty, które zebrałeś, a których wcale nie używasz. Ciuchy, elektronika, zabawki, meble. Będziesz zaskoczony, ile bałaganu masz w domu. Sprzedaj to. Być może ktoś właśnie tego szuka. A gotówka, którą możesz zarobić na sprzedaży tych rzeczy, zwiększy Twoje oszczędności.

21. Odwiedzaj bibliotekę

Zanim kupisz kolejną książkę, najpierw sprawdź czy możesz ją wypożyczyć w swojej lokalnej bibliotece. Niektóre biblioteki mają również dostęp do audiobooków i ebooków. W ten sposób możesz zaoszczędzić sporo pieniędzy, ale również miejsca w swoim domu. To łatwy sposób na czytanie bez rozbijania banku! Beletrystykę czyta się zazwyczaj raz i odkłada na półkę. Co innego podręczniki, czy poradniki do których planujesz często wracać. Przemyśl czy na pewno potrzebujesz daną książkę, bo z pewnością większość z nich przeczytasz raz.

22. Skorzystaj z preferencyjnych kont emerytalnych (IKE, IKZE, PPK, PPE)

23. Anuluj subskrybcje newsletterów

24. Mądrze wydawaj dodatkowy lub nieoczekiwany dochód

1) wydatki związane z własnym rozwojem (mentalnym, fizycznym, który de facto sprowadza się do zwiększania osobistej efektywności i pośrednio zawsze na zwiększanie zarobków), oraz

2) na zwiększanie majątku (zwiększanie aktywów).

25. Wykonuj samodzielne naprawy w domu

26. Daj dzieciom kieszonkowe

Zamiast godzić się na każdą zachciankę swoich pociech, daj im kieszonkowe i pozwól im samodzielnie decydować w jaki sposób je wydadzą. Gdy zorientują się, że będą musiały wydać własne pieniądze na rzeczy, które chcą, staną się bardzo oszczędne i przedsiębiorcze.