„Pieniądze albo życie” – RECENZJA

Recenzja książki: "Pieniądze albo życie"

Wstęp

„Pieniądze albo życie”, to wydany w 1992 roku bestseller New York Times’a (wśród poradników dotyczących finansów osobistych). Doczekał się nowego wydania 16 lat po premierze pierwszej edycji, tj. w 2018 roku. I to zaktualizowana wersja jest przedmiotem niniejszej recenzji.

Autorami książki są Vicki Robin oraz Joe Dominguez.

Książka pozytywnie zaskakuje już od pierwszych stron. Jeśli spodziewasz się typowej książki o finansach osobistych —budżetowaniu, zarabianiu, oszczędzaniu, inwestowaniu itp. — będziesz zaskoczony. Książka nie jest typowym poradnikiem. Oczywiście zawiera te elementy, ale wprowadza też całą filozofię dotyczącą relacji z pieniędzmi. Kontestuje powszechne podejście do zarabiania i wydawania pieniędzy. Skłania do refleksji nad stylem życia jaki prowadzimy, oraz na co przeznaczamy nasz czas i pieniądze, które zarabiamy.

Główną ideą jest znalezienie równowagi w życiu oraz określeniu własnego poziomu „wystarczająco dużo”. Nie warto marnować życia, pracując ponad 40 godzin tygodniowo. Tylko po to, by następnie wydać wszystkie pieniądze na rzeczy, których wcale nie potrzebujemy. Kiedy zdasz sobie z tego sprawę, możesz żyć za mniej, za to według własnych zasad i wartości. Osiągając niezależność finansową i realizując przy tym własne cele i marzenia.

Autorzy opracowali system 9 kroków, do finansowej niezależności. Niezależność finansowa wiąże się z przekształceniem relacji z pieniędzmi, zgromadzeniem wystarczającej ilości kapitału, który pozwoli Ci przestać pracować, oraz poświęceniem energii życiowej na cele, które są dla Ciebie naprawdę ważne.

Książka ma przede wszystkim pomóc wyrwać się z pułapek długów, konsumpcjonizmu i pracy, która nie przynosi nam satysfakcji.

CZAS, NAJCENNIEJSZA WALUTA

Czym są pieniądze?

Nie zadajemy sobie tego pytania. Uważamy za naturalne posługiwanie się nimi i uważamy, że doskonale wiemy, czym są. Można przytoczyć tutaj historię i ewolucję pieniądza, można wymienić cechy pieniądza z encyklopedii ekonomicznej. Autorzy książki “Pieniądze albo życie” prezentują nam własną definicję tego, czym są pieniądze. Przedstawiają je z innej perspektywy. Pieniądze są czymś, za co postanawiamy sprzedawać swój czas. Większość osób pracuje w systemie pracy najemnej, polegającej na sprzedaży swojego czasu, wiedzy i umiejętności za pieniądze.

Można więc postawić takie równanie PIENIĄDZ = CZAS

Czas jest jednak zasobem (aktywem) nieodnawialnym. Rodzimy się, mamy około 8 800 godzin życia w każdym roku. W sumie ok. 700 000, w całym naszym życiu (zakładając, że przeżyjemy ok. 80 lat). Lekko połowę z nich przeznaczamy na sen oraz inne podstawowe potrzeby fizjologiczne. Jeżeli masz 30-40 lat to już jesteś w połowie swojego życia, a to oznacza, że zostało Ci jeszcze do wykorzystania około 220 000 – 175 000 godzin (po uwzględnieniu konieczności przeznaczenia połowy na sen itp.). To wszystko, co masz, co możesz wykorzystać na to, co dla Ciebie ważne. Jeżeli miałbyś wystarczającą ilość pieniędzy, to czy nadal chodziłbyś do pracy? Potrzebujesz pracy czy pieniędzy? Co tak naprawdę jest dla Ciebie ważne?

Pieniądze to nie cel sam w sobie, to środek do osiągania celów.

Pieniądze nie są złe ani dobre. Są nijakie. Bieda nie jest cnotą, a bogactwo nie jest źródłem zła. To my wykorzystując je na określone cele, decydujemy, czy zrobimy coś dobrego, czy złego. Nie pieniądze, my. Jeżeli mielibyśmy wystarczającą ilość pieniędzy do prowadzenia naszego stylu życia, bez potrzeby zarabiania to spędzilibyśmy go na rzeczach dla nas naprawdę ważnych. Cały dostępny w naszym życiu czas, byłby tylko dla nas. Za pieniądze więc możemy kupić czas. Wracamy do naszego równania z początku.

Ten dostępny dla nas czas, to nasza energia życiowa. Więc PIENIĄDZE = ENERGIA ŻYCIOWA

Im więc mamy więcej pieniędzy, tym mamy więcej czasu. Cały ambaras polega na mądrym zarządzaniu finansami, tj. zarabianiu, oszczędzaniu, inwestowaniu, pomnażaniu. Zamiast dobrowolnego przekazywania co miesiąc wszystkich zarobionych przez siebie pieniędzy, aby w kolejnym miesiącu znowu sprzedawać swój czas. Na każdą kupioną w życiu rzecz możesz spojrzeć właśnie z takiej perspektywy. Ile Twojej energii życiowej kosztował najnowszy gadżet elektroniczny, ile samochód itp.?

Bez pieniędzy nasze codzienne życie byłoby bardzo utrudnione. Niewielu z nas mogłoby przeżyć dzień bez dotykania czegoś, na czym swojego śladu nie zostawiły pieniądze. Tak działa kapitalizm, system, który do tej pory jest najbardziej sprawiedliwy i wobec którego nie wymyślono nic lepszego. Gramy w tę grę i sami decydujemy, na co wykorzystamy naszą energię życiową. Czy wygrywa ten, kto w życiu zbierze najwięcej zabawek? A może ten, który ma dokładnie to, czego potrzebuje, wystarczająco dużo, aby móc przestać grać w tę grę, kiedy zechce?

Myślmy mądrze o swoich pieniądzach. Maksymalizujmy nasze najcenniejsze zasoby i prawdziwe bogactwo: nasz czas, nasze życie.

Śledź losy każdej złotówki, jaka pojawia się w Twoim życiu i jaka z niego znika. Zacznij prowadzić budżet domowy. Świadomie zarządzaj swoimi finansami i przejmij kontrolę nad pieniędzmi. Zanim to pieniądze przejmą kontrolę nad Tobą. Wybierz dowolne narzędzie do prowadzenia budżetu domowego. Najlepiej dedykowaną aplikację, ale może to być równie dobrze zeszyt. Bez względu co wybierzesz, poprawisz jakość swojego życia.

FIRE

F.I.R.E to akronim od Financial Independence, Retire Early (ang.), czyli Niezależność Finansowa, Wcześniejsza Emerytura. FIRE to swojego rodzaju filozofia oraz sposób na życie. Osoby dążące do FIRE, to osoby dążące do osiągnięcia niezależności finansowej przed ustawową emeryturą. Filozofia FIRE ma swoje podłoże w idei życia zgodnie z własnymi zasadami i wartościami.

Vicki Robin oraz Joe Domingueza, czyli współautorzy książki, uznawani są za prekursorów ruchu FIRE. Opisują w książce dziewięć kroków do finansowej niezależności. Pokazują drogę świadomego i rozsądnego zarządzania swoimi pieniędzmi. Ciągłego zwiększania dochodów oraz wydawania na to, co rzeczywiście jest naszą potrzebą, a nie chwilową zachcianką. Promują również życie według własnych zasad i wartości. Oszczędzania na tym, co nie jest spójne z naszym stylem życia, ani nie zbliża nas do osiągnięcia założonych celów, za to wydawania hojnie właśnie na to, na czym nam zależy i co jest dla nas naprawdę ważne. Wydawanie większej ilości pieniędzy wcale nie sprawi, że będziemy żyć bardziej, za to często prowadzi do wyrzutów sumienia, braku kontroli, braku poczucia bezpieczeństwa, no i całkowicie unicestwić poczucie wolności i niezależności.

Przy okazji uświadamiają, że bezmyślny i impulsywny konsumpcjonizm przyczynia się nie tylko do bombardowania naszego budżetu domowego, ale również do degradacji naszej planety (poprzez zużywanie zasobów naturalnych przy produkcji nowych produktów).

Książka pomaga uporządkować własne wartości i dostosować nasz styl życia do tych wartości. Pokazuje różnice między byciu bogatym, a niezależnym finansowo. O czym pisałem w jednym z naszych wcześniejszych wpisów Milioner z sąsiedztwa. Jak zostać bogatym? A może wolnym finansowo? Ile to wystarczająco dużo? Bardziej chodzi o nasze relacje z pieniędzmi, niż o pieniądze. Wydaje mi się to szczególną wartością tej książki, zwłaszcza dla polskich czytelników, gdzie pieniądze nadal są tematem tabu.

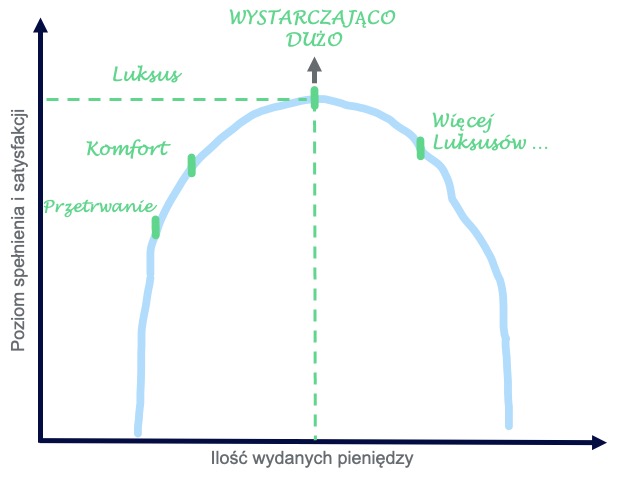

Krzywa spełnienia: ile to „wystarczająco dużo”?

Krzywa spełnienia, to przeniesienie zagadnienia „użyteczności krańcowej” z austriackiej szkoły ekonomii (ASE). Nie zanudzając akademickimi wykładami i przekładając to na prosty język, chodzi o czerpanie zadowolenia z konsumpcji bez poczucia „przejedzenia”. Prosty przykład, jeżeli uwielbiasz pizzę i jesteś naprawdę głodny. To pierwszy kawałek pizzy przyniesie Ci sporo korzyści, zaspokoisz głód oraz dostarczysz doznania smakowe. Tak samo kolejny kawałek. Przy trzecim korzyści mogą już zacząć maleć, zaczynasz być syty. Czwarty już Ci tak nie smakuje, przy okazji czujesz się w pełni najedzony. Piąty zaczyna przynosić pewien dyskomfort. Przy szóstym zaczyna boleć Cię brzuch, jesteś przejedzony. Prawdopodobnie po zjedzeniu siódmego rozchorowałbyś się.

Vicki Robin określa ten stan „wystarczająco dużo” i pokazuje, że wydawanie pieniędzy przynosi malejące spełnienie.

- Jeżeli nie wydajesz nic, i zaczniesz od podstawowych wydatków, to pozwolą Ci one zaspokoić Twoje podstawowe potrzeby związane z normalnym funkcjonowaniem.

- Kolejne wydatki pozwolą na dodanie pewnych udogodnień, które realizować będą Twoje cele i wartości.

- Więcej wydatków pozwala cieszyć się luksusami

- Jeszcze więcej wydatków przynosi… więcej luksusów

Na każdym etapie osiągasz mniejsze spełnienie, niż na poprzednim etapie. W pewnym momencie będziesz faktycznie mniej spełniony przy większych wydatkach. „Wystarczająco dużo” to szczyt krzywej.

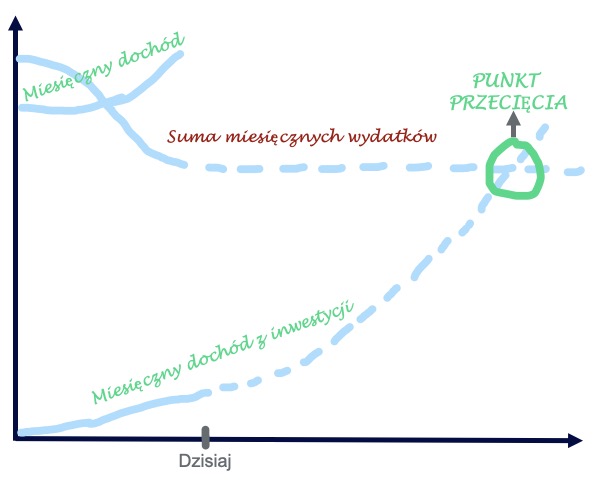

Punkt przecięcia: kiedy jesteś niezależny finansowo?

Niezależnym finansowo jesteśmy wtedy, kiedy nasze stałe koszty utrzymania finansujemy z pasywnego dochodu (czyli nie z naszej pracy, a z naszych inwestycji). Kiedy krzywa z Twoich miesięcznych dochodów z kapitału (z inwestycji), przetnie krzywą wydatków, to ten punkt przecięcia wyznaczy moment osiągnięcia niezależności finansowej.

To jest dość proste, bo każdy może policzyć jakie ma stałe koszty utrzymania, plus dodać do tego jakiś bufor, plus ewentualnie jakieś ekstra wydatki na realizację swoich marzeń i hobby. Jeżeli trzymamy koszty stałe w ryzach i nie zwiększamy ich niepotrzebnie, to ten cel osiągniemy szybciej. Dla kogoś może być to 5 tys. zł/miesięcznie, dla innego 10 czy 20.

Jeżeli regularnie oszczędzasz i inwestujesz nadwyżki finansowe, to Twój kapitał się akumuluje. W końcu osiągnie poziom, w którym Twoje pieniądze (zwrot z inwestycji) zarabiają więcej, niż Twoje koszty utrzymania. W tym momencie jesteś niezależny finansowo i nie musisz już pracować dla pieniędzy.

Reguła 4%

Niezależność finansowa nie polega na zarobieniu wszystkich pieniędzy świata. Chodzi o osiągnięcie poziomu, w którym odsetki z kapitału, który zebrałeś są wystarczające do finansowania Twojego stylu życia.

Przyjmuje się, że będąc na „wcześniejszej emeryturze” i dysponując zdywersyfikowanym portfelem akcji i obligacji, można co roku bezpiecznie pobierać 4% pieniędzy ze zgromadzonego kapitału, by móc wciąć tak samo dobrze funkcjonować finansowo. Pomnóż swoje roczne wydatki przez 25, otrzymany wynik to kapitał, który musisz uzbierać, aby pobierać z niego 4% rocznie.

Więc o „regule 4%” pisałem tutaj: link

Program dziewięciu kroków

Krok 1: Pogodzenie się z przeszłością (Twoja wartość netto)

- Oblicz, ile zarobiłeś w swoim życiu. Jaki jest Twój majątek?

- Oblicz jakie masz aktualnie zobowiązania – przygotuj zestawienie wszystkiego, co jesteś komukolwiek winien

- Oblicz swoją wartość netto – (majątek minus zobowiązania)

Krok 2: Śledzenie przepływu energii życiowej (rejestrowanie dochodów i wydatków)

- Za ile wymieniasz swoją energię życiową? Oblicz ile wynosi Twoje realne wynagrodzenie za pracę.

- Zacznij śledzić każdą zarobioną złotówkę i każdą wydaną złotówkę. Rejestruj każdą zarobioną złotówkę, jaka pojawia się w Twoim życiu i jaka z niego wypływa (każda wydana złotówka) i analizuj zachowanie swoich pieniędzy.

Krok 3: Na co to wszystko idzie? (Zestawienie miesięczne)

- Ustal kategorie i podkategorie swoich wydatków (które najlepiej odzwierciedlają niepowtarzalność i wyjątkowość Twojego życia)

- Podkatogorie są encyklopedią Twoich nawyków związanych z wydawaniem pieniędzy

- Bądź jak najbardziej szczery i dokładny, nie popadaj jednak w nadmierną szczegółowość

- Przygotuj bilans. Równanie: stan gotówki na początku miesiąca + dochód w ciągu miesiąca – wydatki w ciągu miesiąca = stan gotówki na koniec miesiąca

- Urealnienie pieniędzy. Przelicz wydawane kwoty w złotówkach na „godziny energii życiowej”. Zgodnie z poniższym wzorem:

Krok 4: Trzy pytania, które zmienią Twoje życie

Przeglądając swoją miesięczną tabelę z zestawieniem dochodów i wydaktów (budżet domowy), odpowiedz na następujące pytania:

- Czy proporcjonalnie do ilości wydatkowanej przeze mnie energii życiowej czuję się dostatecznie spełniony, usatysfakcjonowany i dowartościowany?

- Czy ów wydatek energii życiowej odpowiada mojemu systemowi wartości oraz głównym celom, jakie stawiam sobie w życiu?

- W jaki sposób ten wydatek mógłby ulec zmianie, gdybym nie musiał pracować dla pieniędzy? W przypadku każdego pytania w każdej z kategorii oceniaj, czy wydatki powinny wzrosnąć, zmaleć czy pozostać na tym samym poziomie, żebyś miał poczucie optymalnego spełnienia i satysfakcji. To najistotniejsza część naszego programu.

Krok 5: Uwidacznianie energii życiowej

- Utwórz wykres przedstawiający Twoje miesięczne dochody i wydatki. Co miesiąc aktualizuj i uzupełniaj dane. Miej ją na widoku i możliwie często się jej przyglądaj. Pokazuj ją innym.

- Plansza z wykresem przypomina, że transformacja naszych relacji z pieniędzmi nie dokonuje się w rozbłysku pojedynczego odkrycia. Trwa znacznie dłużej, wymaga czasu.

Krok 6: Minimalizacja wydatków

„Ucz się inteligentnego wykorzystywania swojej energii życiowej (pieniędzy), co doprowadzi do obniżenia twoich wydatków oraz zwiększania oszczędności. W rezultacie będziesz mieć poczucie większego spełnienia w życiu, wewnętrznej integralności i wierności samemu sobie.”

Fragmenty z książki, „Pieniądze albo życie” Vicki Robin

Krok 7: Maksymalizacja dochodu

„Pieniądze są czymś, za co sprzedajesz swoją energię życiową. Wymieniaj ją więc za możliwie najwyższą płacę, pozostając wierny swojemu systemowi wartości.”

Fragmenty z książki, „Pieniądze albo życie” Vicki Robin

KROKI 1-7 podsumowanie:

- Minimalizowanie wydatków

- Maksymilalizowanie dochodów

- Spłacenie długów

- Wzrost oczędności

Wykonanie kroków 1-7 pozwoliło Ci dokonać transformacji sowich relacji z pieniędzmi. Wykonanie kroków 8-9 pozwoli Ci dokonać transformacji relacji z przyszlością.

Krok 8: Punkt przecięcia

Kiedy krzywa twoich miesięcznych dochodów z kapitału, przetnie krzywą wydajtów, ten Punkt Przecięcia wyznacza moment osiągnięcia niezależności finansowej.

Krok 9: Inwestowanie w FI

Ten krok obejmuje różne inwestycje przynoszące dochód. Reguły bogleheads:

- spłacaj długi i unikaj zadłużania się w przyszłości

- żyj oszczędnie, wydając mniej niż zarabiasz

- inwestuj zaoszczędzone Pinieądze w fundudsze indeksowe o niskich kostzach

- trzymaj pieniądze w funduszach przez wiele lat

Podsumowanie recenzji książki "Pieniądze albo życie"

Ta książka to klasyk. Podejście do finansów osobistych, które przedstawia jest spójne z moją metodologią zarządzania finansami. Wiele tych elementów znajdziesz również a naszej aplikacji do zarządzania finansami osobistymi i prowadzenia budżetu domowego MoMoney.

Docelowo wszystkie 9 kroków do finansowej niezależności wg. Vicki Robin i Joe Dominguez wykonasz przy wsparciu MoMoney. Mocno polecam tę książkę.

To jeszcze nie koniec... czyli najlepsze cytaty

Subiektywnie wybrane cytaty z książki, które przypadły mi najbardziej do gustu:

"Niektórzy z nas po prostu uznają długi za integralną część dorosłego życia i wloką swój ciężar dalej, spętani przez konskekwencje, których do końca nie rozumieją"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"Co zaszło między życiem, o jakim marzyłeś, a życiem jakie prowadzisz?"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"Wystarczająco dużo to uczucie, gdy nie jesteś już głodny, czujesz się syty, ale jednocześnie nie czujesz dyskomfortu związanego z przejedzeniem"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"Czy dany wydatek energii życiowej odpowiada mojemu systemowi wartości i głównym celom jakie stawiam sobie w życiu?"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"W ścisłym sensie Niezależność Finansowa, tak jak ją zdefiniowaliśmy, oznacza posiadanie wyboru co do tego, co robisz ze swoim czasem, ponieważ dysponujesz dochodem, który wystarczy Ci na zaspokojenie podstawowych potrzeb i zapewnienie sobie względnie komfortowych warunków życia i który czerpiesz z innego źródła niż wynagrodzenia za pracę zawodową"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"Wyjście z długów jest więc jedną z form Niezależności Finansowej. Uwolnienie się od ługów przywraca wolność wyboru. Pozwala, bez względu na aktualny klimat ekonomiczny powiedzieć "Nikomu nic już nie jestem winien", stanowi wyraz dobrego stanu zdrowia psychicznego, godności i wolności"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"Oszczędności są kolejną formą Niezależności Finansowej"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"Twojego sukcesu w byciu oszczędnym nie mierzy się stopniem skąpstwa, lecz stopniem, w jaki potrafisz cieszyć się światem materialnym oraz korzystać z tego, co ma ci do zaoferowania"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"Konsumpcja na pokaz jest międzykulturową i ewolucyjną abberacją"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"Ludzie nie potrzebują ogromnych samochodów, potrzebują szacunku. Nie potrzebują pełnej mnóstwa ubrań garderoby, potrzebują poczucia, że są atrakcyjni."

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"Twoim najlepszych ubezpieczeniem zdrowotnym jest zdrowy sposób odżywiania się, regularne ćwiczenia, dobry wypoczynek i niski poziom stresu"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"Kreatywna oszczędność to podwójne zwycięstwo - dla naszego portfela i dla naszego świata"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"Oszczędności - zanim zacząłeś myśleć na sposób FI (Finance Independent), było to dla ciebie więcej pieniędzy do wydania. Teraz postrzegasz oszczędności w innym świetle. Myśląc na sposób FI, widzisz w nich swój kapitał. A kapitał to pieniądze, które zarabiają pieniądze, a nie leżą w banku"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"Jeżeli zamiast wydawać, zainwestujesz swoje oszczędności po pewnym czasie zbudujesz znaczny kapitał. Twoje pieniądze będą dla Ciebie zarabiać pieniądze. W końcu twoje pieniądze będą wykonywały za ciebie całą tę pracę. A wtedy staniesz się całkowicie niezależny finansowo"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"Niezależność finansowa (FI) nie jest osiągalna tylko dla 1% czy 10% wybranych,. Jest ona możliwa do osiągnięcia dla każdego, kto zdecyduje się na dokonanie transformacji swoich relacji z pieniędzmi oraz zgromadzi wystarczajaco dużo kapitału, który będzie mądrze inwestował, może do końca życia przynosić stały, pasywny dochód"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"Pieniądze to nie wszystko. Twoim prawdziwym bogactwem jest szacunek do samego siebie, miłość, rodzina oraz pomoc i wspieranie ze strony tych, na których zawsze możesz liczyć"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez

"Świadomość rośnie szybciej niż inflacja". Innymi słowy jesteś w stanie doprowadzić do wzrostu swoich zdolności, kompetencji, wiedzy i znajomości i powiązań wewnątrz wspólnoty szybciej, niż rośnie inflacja (czyli spada wartość nabywcza pieniądza)"

"Pieniądze albo życie" Vicki Robin, Joe Dominguez