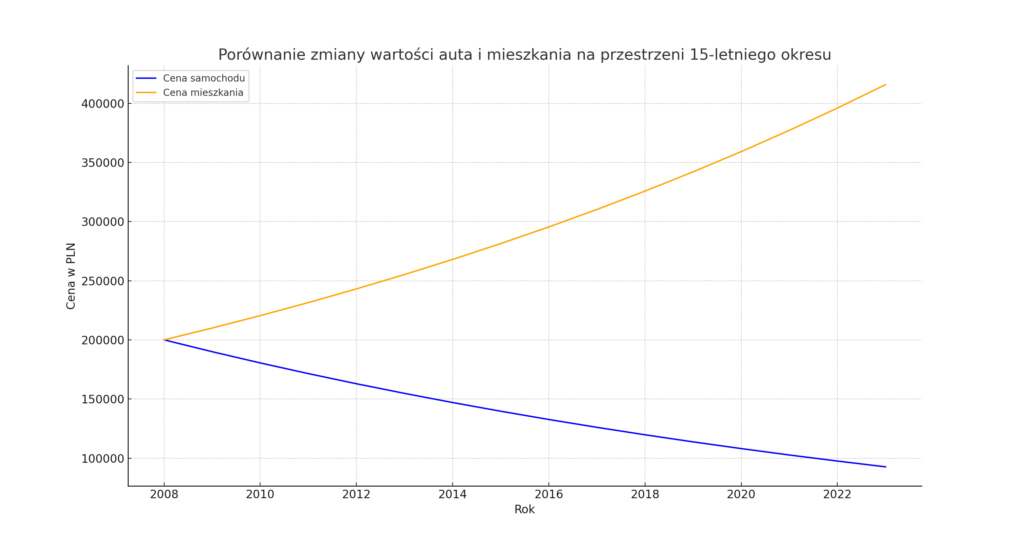

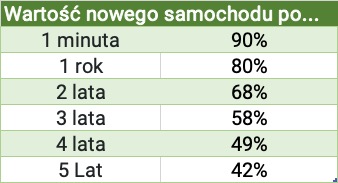

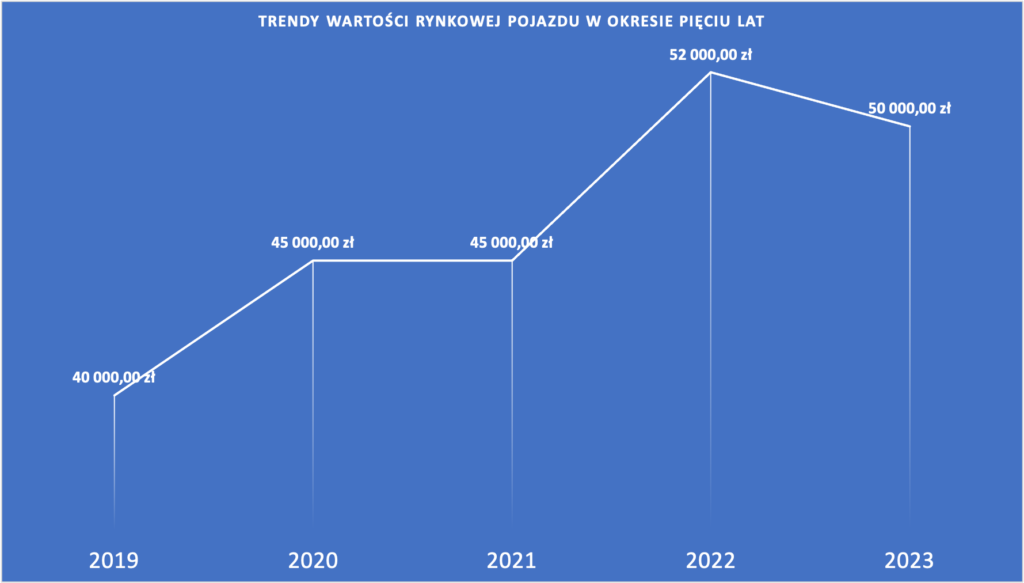

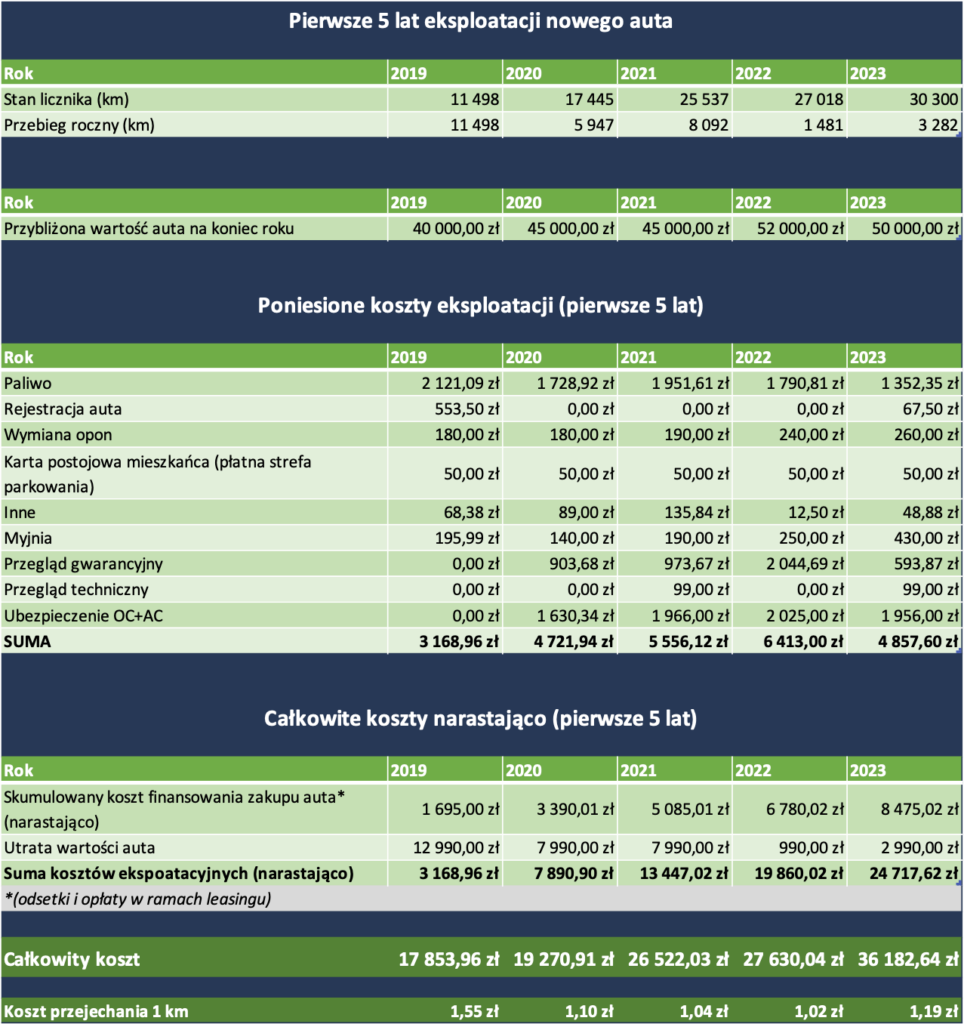

Pięcioletni okres eksploatacji mojego samochodu przyniósł zaskakująco niską nominalną utratę wartości. Zakupiony za 52 990 zł w 2019 roku, pojazd w 2023 roku ma wartość 50 000 zł, co wskazuje na niewielki spadek wartości o 3 000 zł. Ten wynik jest dość nietypowy, gdyż zazwyczaj samochody doświadczają bardziej znaczącej deprecjacji.

Jednakże należy wziąć pod uwagę inflację w Polsce na poziomie około 42% w analizowanym okresie. Efektywnie oznacza to, że wartość pieniądza, którym dokonano zakupu, zmniejszyła się, a więc realna strata wartości pojazdu jest wyższa, niż wskazuje na to nominalna wartość.

Pomimo to, fakt, że samochód utrzymał większą część swojej wartości, może być postrzegany jako pozytywny aspekt użytkowania. W świetle planowanej przyszłej odsprzedaży taka utrata wartości sugeruje, że możliwe jest odzyskanie większej części wydatków początkowych. Potwierdza to również, że umiejętny wybór modelu oraz dbałość o stan techniczny mogą mieć znaczący wpływ na ograniczenie deprecjacji wartości samochodu na rynku wtórnym.

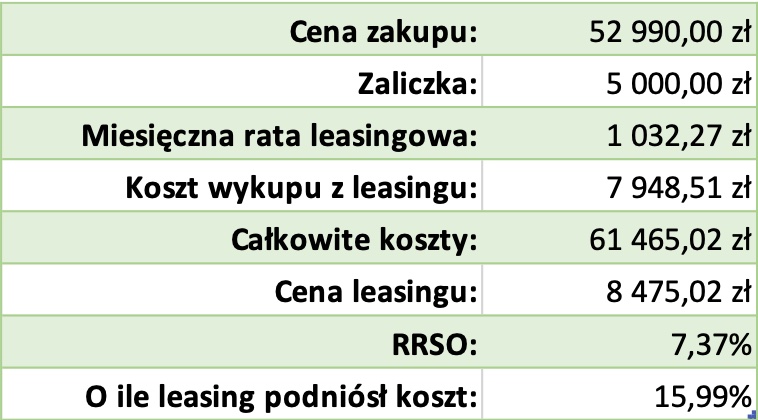

Leasing pojazdu, chociaż okazał się kosztowny w kontekście całkowitych wydatków na auto. To przy uwzględnieniu alternatywnych korzyści z zainwestowania równowartości środków, z perspektywy czasu wydaje się optymalnym wyborem.

Budżetowanie wydatków na samochód

Budżetowanie wydatków na samochód jest istotnym aspektem zarządzania finansami osobistymi. Posiadanie pojazdu wiąże się z ciągłymi kosztami, które mogą znacząco obciążyć domowy budżet. Efektywne monitorowanie tych wydatków jest kluczowe do utrzymania finansowej równowagi.

Aplikacja MoMoney umożliwia dokładne śledzenie i analizę kosztów związanych z posiadaniem i eksploatacją samochodu. Korzystając z MoMoney, możesz:

- Ustalić roczne koszty eksploatacyjne. Aplikacja pozwala na rejestrowanie wydatków na paliwo, serwis, przeglądy, ubezpieczenie oraz inne bieżące opłaty. Daje to pełny obraz kosztów motoryzacyjnych, umożliwiając lepsze zarządzanie budżetem.

- Budżetować na nieoczekiwane sytuacje. MoMoney pomaga tworzyć rezerwy finansowe na wypadek awarii lub innych nieprzewidzianych zdarzeń. Co zapewnia spokój ducha i zmniejsza ryzyko stresujących sytuacji finansowych.

- Zestawiać i analizować wydatki. Regularne wpisy w aplikacji oferują klarowny obraz aktualnych wydatków motoryzacyjnych. Pomagają również w identyfikacji obszarów, w których można dokonać oszczędności.

Podsumowując, aplikacja do budżetowania wydatków z związanych z zakupem i eksploatacją auta, taka jak MoMoney. To narzędzie nieocenione w codziennym zarządzaniu wydatkami na samochód oraz w długoterminowym planowaniu finansowym. Umożliwia dokładną kontrolę nad budżetem „motoryzacyjnym” i wspiera w dążeniu do stabilności finansowej oraz realizacji osobistych celów finansowych.

Czy powyższe koszty można obniżyć?

Podsumowując, wydatki związane z posiadaniem i eksploatacją samochodu mogą być znaczące, ale istnieje wiele sposobów na ich optymalizację. Kluczem do osiągnięcia oszczędności jest świadome zarządzanie oraz poszukiwanie alternatyw, które mogą zmniejszyć bieżące koszty.

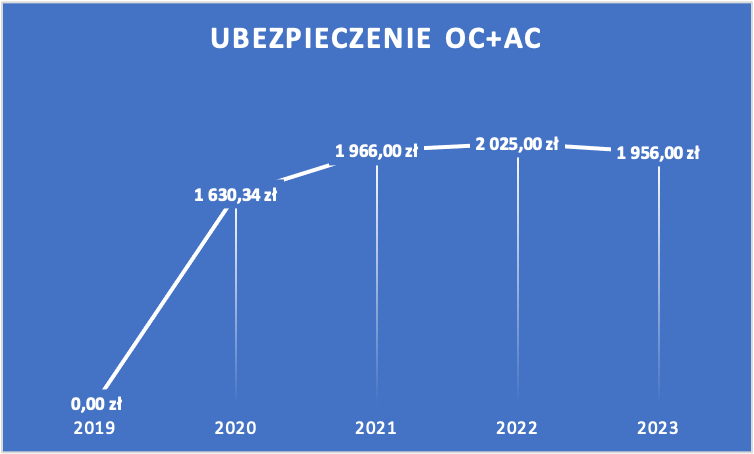

Zarządzanie paliwem przez eco-driving, regularne przeglądy, aby uniknąć drogich napraw, czy porównywanie ofert ubezpieczeń to tylko kilka przykładów działań, które mogą przynieść wymierne korzyści finansowe. Warto również regularnie przeglądać warunki leasingu czy kredytu, aby upewnić się, że wybieramy najkorzystniejsze opcje finansowania.

Pamiętajmy, że każdy pojazd jest inny, a wydatki mogą różnić się w zależności od modelu, wieku samochodu oraz stylu jazdy. Dlatego tak ważne jest indywidualne podejście do zarządzania wydatkami na samochód oraz regularna analizakosztów, co pozwala na wykrycie potencjalnych obszarów do oszczędności.

Korzystanie z narzędzi takich jak aplikacja MoMoney może znacząco ułatwić monitorowanie i kontrolowanie wydatków motoryzacyjnych, pozwalając na bardziej efektywne zarządzanie budżetem i zwiększenie świadomości finansowej w zakresie kosztów posiadania pojazdu.