"Najpierw zapłać sobie": Twoja droga do finansowej niezależności

Czy kiedykolwiek zastanawiałeś się, dlaczego mimo ciężkiej pracy i regularnych wpływów na konto, Twoje oszczędności nie rosną w oczekiwanym tempie? Odpowiedź może tkwić w prostym podejściu do finansów, które wielu z nas pomija. Mowa tutaj o zasadzie „Najpierw zapłać sobie”.

Co to jest zasada "Najpierw zapłać sobie"?

Zasada ta polega na tym, by z każdej wypłaty czy innego przychodu od razu odłożyć pewną część na oszczędności, czy inwestycje. Zanim zaczniesz płacić rachunki, zanim wydasz pieniądze na rozrywkę czy zakupy, najpierw „płacisz sobie”, czyli odkładasz część środków na swoje przyszłe cele finansowe.

Dlaczego ta zasada jest tak ważna?

Dyscyplina finansowa: Regularne odkładanie pieniędzy uczy dyscypliny i pomaga w budowaniu zdrowych nawyków finansowych.

Budowanie kapitału: Dzięki temu podejściu, Twoje oszczędności rosną systematycznie, co daje Ci poczucie bezpieczeństwa finansowego.

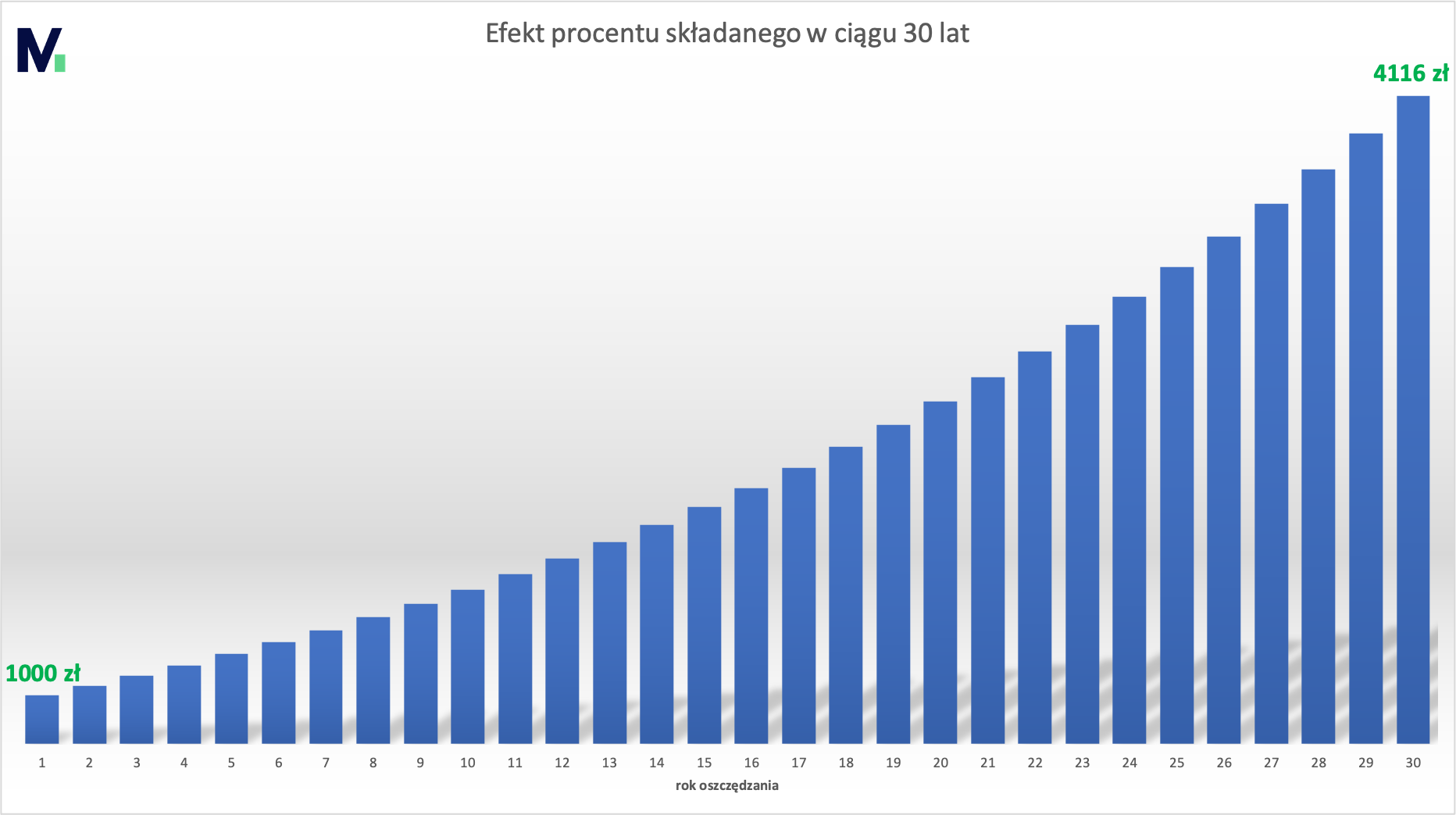

Korzyści z procentu składanego: Inwestując regularnie, korzystasz z magii procentu składanego, który w dłuższym okresie potrafi przynieść znaczne korzyści finansowe.

Wykres ilustrujący wzrost oszczędności w ciągu 30 lat z uwzględnieniem procentu składanego. Oszczędności początkowe to 1000 zł, roczna stopa zwrotu wynosi 5%.

Jak wdrożyć tę zasadę w praktyce?

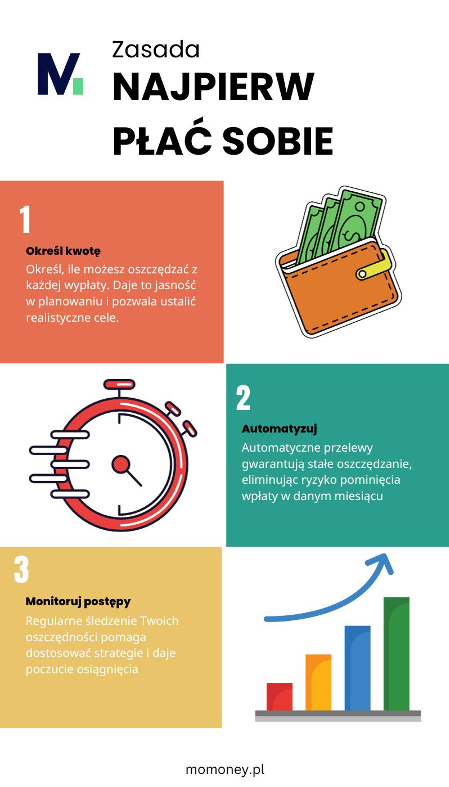

Określ kwotę: Zastanów się, ile możesz systematycznie odkładać z każdej wypłaty. Może to być stała kwota lub procent Twoich przychodów.

Automatyzuj proces: Ustaw na swoim rachunku bieżącym automatyczne przelewy na swoje konto oszczędnościowe czy inwestycyjne. Dzięki temu nie musisz pamiętać o regularnym odkładaniu pieniędzy.

Regularnie monitoruj postępy: Korzystając z narzędzi do zarządzania finansami, takich jak aplikacja MoMoney, śledź, jak rosną Twoje oszczędności i dostosowuj plan w miarę potrzeb.

Podsumowanie

Zasada „Najpierw zapłać sobie” jest jednym z kluczy do sukcesu w zarządzaniu finansami osobistymi. Pomaga w budowaniu stabilnej podstawy finansowej i zachęca do myślenia o przyszłości. Dzięki nowoczesnym narzędziom, takim jak aplikacja MoMoney, wdrożenie tej zasady w życie jest prostsze niż kiedykolwiek wcześniej. Zacznij działać na rzecz swojej przyszłości finansowej już dziś!

Wdrożenie zasady 'Najpierw Płać Sobie' w 3 prostych krokach