Jak efektywnie zarządzać budżetem domowym bez zwiększania dochodów – podejście MoMoney

Jak skutecznie zarządzać budżetem domowym bez potrzeby zwiększania dochodów

Czy zdarza Ci się myśleć, że poprawa sytuacji finansowej wymaga wyłącznie wyższej pensji? W rzeczywistości to świadome zarządzanie pieniędzmi często daje lepsze efekty niż sama podwyżka. Stabilność finansowa to nie tylko większe zarobki, ale przede wszystkim mądre gospodarowanie tym, co już masz.

W tym artykule pokażę Ci, jak krok po kroku odzyskać kontrolę nad finansami, nawet jeśli Twoje dochody pozostają bez zmian. Poznasz sprawdzone metody planowania, kontroli i oszczędzania, które pomogą Ci uniknąć stresu związanego z pieniędzmi.

Kluczowe wnioski:

Dlaczego warto zacząć od zarządzania budżetem, a nie od podwyżki?

Większe zarobki nie rozwiążą problemów, jeśli wydatki nadal wymykają się spod kontroli.

Świadome gospodarowanie budżetem pozwala lepiej wykorzystywać to, co już masz.

Zyskujesz poczucie bezpieczeństwa, eliminujesz chaos finansowy i możesz spokojniej planować przyszłość.

1. Analiza dochodów i wydatków – pierwszy krok do zmian

Zanim zaczniesz planować, musisz wiedzieć, na co naprawdę wydajesz pieniądze. Ten etap często otwiera oczy na to, gdzie pieniądze „uciekają”.

Jak to zrobić?

Zapisz wszystkie źródła dochodów (pensja, premie, dodatkowe wpływy).

Spisz wydatki w kategoriach: mieszkanie, jedzenie, transport, rozrywka, subskrypcje.

Ustal średnie miesięczne koszty w każdej kategorii.

Zwróć uwagę na koszty powtarzalne – często to one zjadają największą część budżetu.

2. Planowanie budżetu – świadome podejście do wydatków

Planowanie budżetu nie musi być trudne. Ważne, by było realistyczne i dopasowane do Twojego życia.

MoMoney - aplikacja do budżetowania i zarządzania finansami

Oszczędzaj więcej, wydawaj mądrzej i spraw, aby Twoje pieniądze pomogły realizować Twoje cele i marzenia!

Zarejestruj się za darmoCo warto uwzględnić?

Realne limity dla każdej kategorii.

Priorytety – wydziel, co jest konieczne, a co można ograniczyć.

Regularną aktualizację planu.

Dobrą praktyką jest metoda budżetowania do zera – każda złotówka ma przypisane zadanie. Dzięki temu unikasz „rozchodzenia się” pieniędzy bez kontroli.

3. Kontrola wydatków – codzienna dyscyplina

Plan będzie skuteczny tylko wtedy, gdy będziesz go pilnować.

Proste sposoby kontroli:

Prowadź dziennik wydatków (aplikacja, Excel lub notes).

Porównuj plan z rzeczywistością co tydzień.

Rezygnuj z nieużywanych subskrypcji.

Korzystaj z list zakupów – unikniesz wydatków pod wpływem impulsu.

4. Sprawdzone metody zarządzania budżetem

Budżetowanie do zera (Zero-based budgeting):

Każda złotówka ma przypisane zadanie.

Pomaga wyeliminować nieplanowane wydatki.

Wzmacnia nawyk codziennej kontroli.

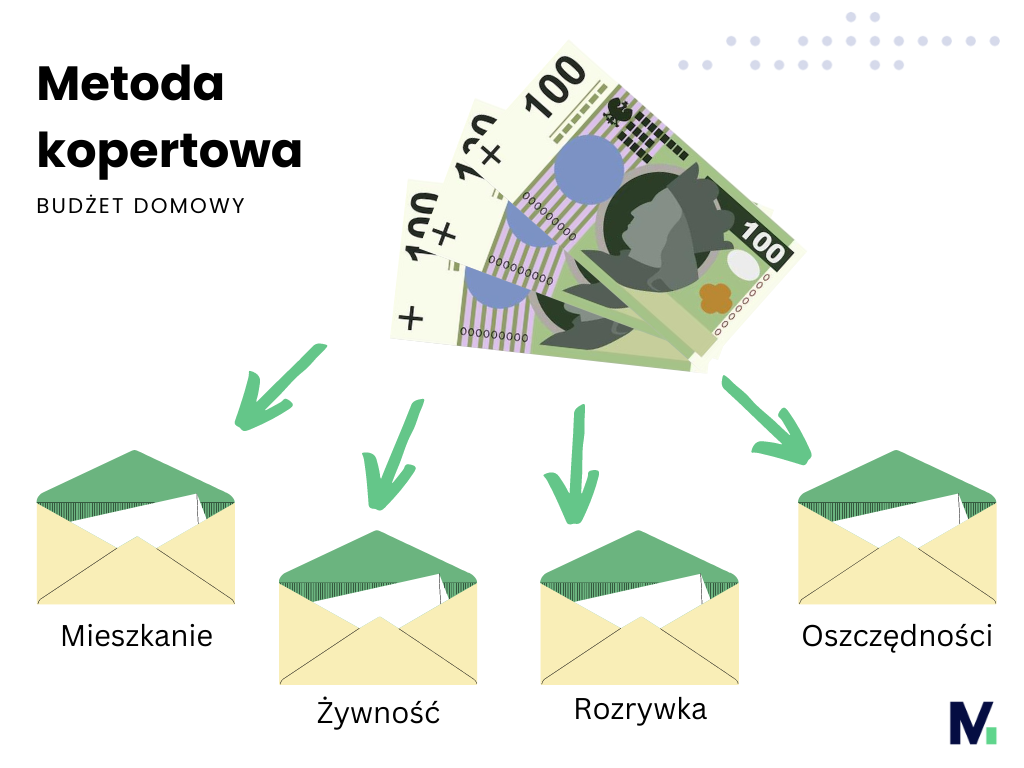

Tradycyjnie: gotówka dzielona na koperty (jedzenie, transport, rozrywka).

Nowocześnie: wirtualne koperty w aplikacjach takich jak MoMoney.

Gdy koperta się kończy – wstrzymujesz wydatki w tej kategorii.

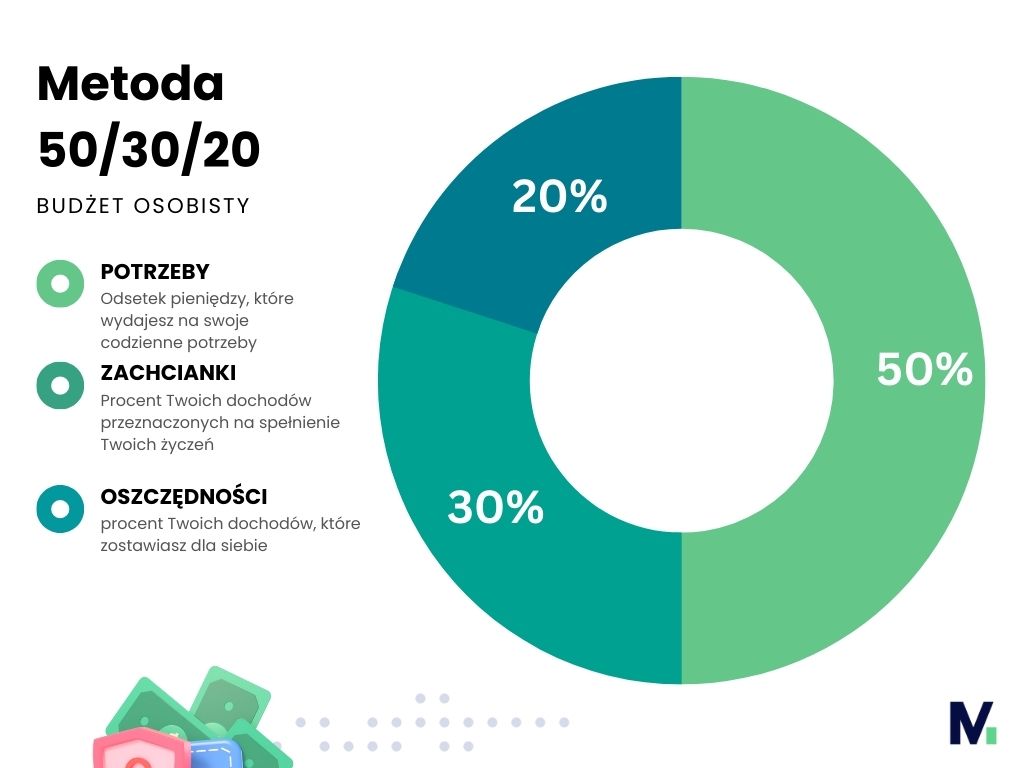

5. Zasada 50/30/20 – prosty podział wydatków

Ta metoda sprawdza się, jeśli szukasz prostego modelu:

50% dochodu – potrzeby (mieszkanie, jedzenie, rachunki).

30% – przyjemności (rozrywka, hobby).

20% – oszczędności i spłata długów.

To kompromis między bezpieczeństwem a radością z życia – nie rezygnujesz z przyjemności, a jednocześnie budujesz poduszkę finansową.

6. Oszczędzanie i fundusz awaryjny – bezpieczeństwo na gorsze dni

Nieprzewidziane wydatki zdarzają się zawsze. Dlatego warto mieć poduszkę bezpieczeństwa.

Jak zacząć?

Wyznacz cel oszczędnościowy (np. wakacje, remont, edukacja dzieci).

Odkładaj regularnie nawet małe kwoty (5–10% dochodu).

Automatyzuj oszczędzanie w aplikacjach finansowych.

Monitoruj postępy – to motywuje i buduje nawyk.

6 kroków skutecznego zarządzania budżetem domowym

Analiza dochodów i wydatków

Zapisz źródła przychodów i wydatki w kategoriach.

Planowanie budżetu

Ustal limity i priorytety, metoda „budżetowania do zera”.

Kontrola wydatków

Prowadź dziennik, eliminuj zbędne subskrypcje, lista zakupów.

Metody zarządzania

Metoda kopertowa i budżetowanie zero‑based.

Zasada 50/30/20

50% potrzeby, 30% przyjemności, 20% oszczędności i długi.

Fundusz awaryjny i oszczędzanie

Odkładaj regularnie, nawet małe kwoty.

Podsumowanie – stabilność finansowa bez podwyżek

Skuteczne zarządzanie budżetem domowym nie wymaga zwiększania dochodów. Wystarczy:

Analiza i kontrola wydatków.

Realistyczne planowanie.

Wdrożenie prostych metod: budżetowanie do zera, metoda kopertowa, zasada 50/30/20.

Regularne oszczędzanie i fundusz awaryjny.

Świadomość finansowa daje spokój, kontrolę i możliwość realizacji marzeń – niezależnie od tego, ile zarabiasz.

Zacznij działać już dziś

Zacznij bezpłatny okres w planerze budżetu MoMoney i sprawdź, jak łatwo możesz:

dzielić pieniądze na wirtualne koperty,

monitorować wydatki w czasie rzeczywistym,

budować swoje cele finansowe krok po kroku.

Twoje doświadczenia są ważne! Napisz w komentarzu, jak Ty planujesz swój budżet – razem możemy wypracować jeszcze lepsze rozwiązania.

Zapisz się na nasz newsletter

Zapisz się na newsletter

Dołącz do społeczności osób, które uczą się świadomie zarządzać pieniędzmi, realizować cele finansowe i budować oszczędności. Otrzymuj praktyczne porady, inspiracje i narzędzia prosto na swoją skrzynkę e-mail.

Dziękujemy!

Gratulacje!

Właśnie zrobiłeś pierwszy krok ku lepszemu zarządzaniu swoimi finansami. Na Twoją skrzynkę e-mail wysłaliśmy wiadomość potwierdzającą zapis.

Sprawdzaj swoją skrzynkę, ponieważ wkrótce otrzymasz pierwsze wskazówki i narzędzia, które pomogą Ci zbudować stabilność finansową i realizować Twoje cele.

Masz pytania? Chcesz dowiedzieć się więcej? Odwiedź naszą stronę lub napisz do nas – jesteśmy tutaj, aby Ci pomóc!

Odwiedź bloga

Sprawdź nasz kanał na YouTube

Polub nasz profil na Facebook