Jak skutecznie zarządzać budżetem domowym bez potrzeby zwiększania dochodów

Czy zdarza Ci się myśleć, że poprawa sytuacji finansowej wymaga wyłącznie wyższej pensji? W rzeczywistości to świadome zarządzanie pieniędzmi często daje lepsze efekty niż sama podwyżka. Stabilność finansowa to nie tylko większe zarobki, ale przede wszystkim mądre gospodarowanie tym, co już masz.

W tym artykule pokażę Ci, jak krok po kroku odzyskać kontrolę nad finansami, nawet jeśli Twoje dochody pozostają bez zmian. Poznasz sprawdzone metody planowania, kontroli i oszczędzania, które pomogą Ci uniknąć stresu związanego z pieniędzmi.

Kluczowe wnioski:

Dlaczego warto zacząć od zarządzania budżetem, a nie od podwyżki?

Większe zarobki nie rozwiążą problemów, jeśli wydatki nadal wymykają się spod kontroli.

Świadome gospodarowanie budżetem pozwala lepiej wykorzystywać to, co już masz.

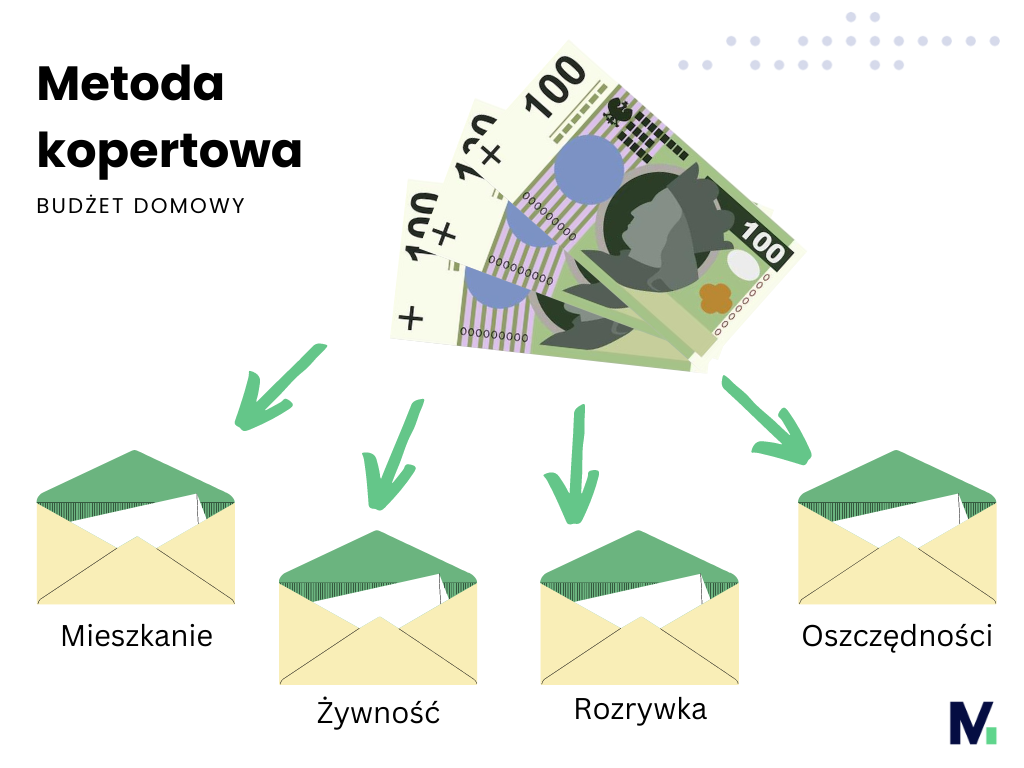

Tradycyjnie: gotówka dzielona na koperty (jedzenie, transport, rozrywka).

Nowocześnie: wirtualne koperty w aplikacjach takich jak MoMoney.

Gdy koperta się kończy – wstrzymujesz wydatki w tej kategorii.

Metoda kopertowa

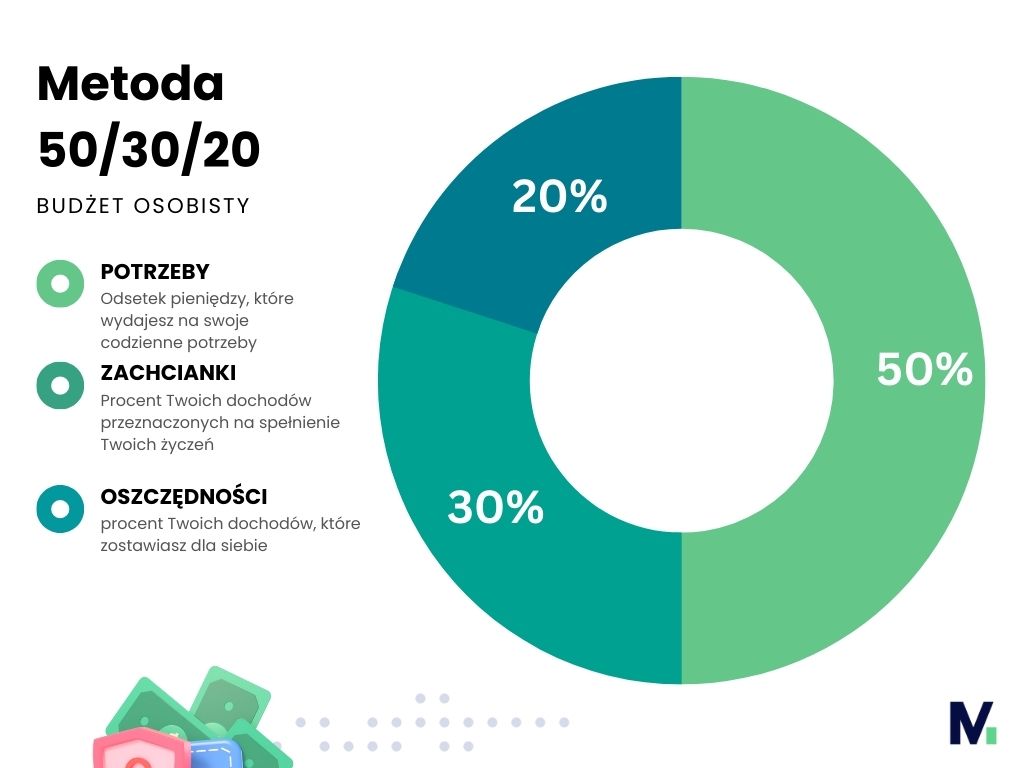

5. Zasada 50/30/20 – prosty podział wydatków

Ta metoda sprawdza się, jeśli szukasz prostego modelu:

50% dochodu – potrzeby (mieszkanie, jedzenie, rachunki).

30% – przyjemności (rozrywka, hobby).

20% – oszczędności i spłata długów.

To kompromis między bezpieczeństwem a radością z życia – nie rezygnujesz z przyjemności, a jednocześnie budujesz poduszkę finansową.

Metoda budżetowania 50/30/20

6. Oszczędzanie i fundusz awaryjny – bezpieczeństwo na gorsze dni

Nieprzewidziane wydatki zdarzają się zawsze. Dlatego warto mieć poduszkę bezpieczeństwa.

Jak zacząć?

Wyznacz cel oszczędnościowy (np. wakacje, remont, edukacja dzieci).

Odkładaj regularnie nawet małe kwoty (5–10% dochodu).

Automatyzuj oszczędzanie w aplikacjach finansowych.

Monitoruj postępy – to motywuje i buduje nawyk.

6 kroków skutecznego zarządzania budżetem domowym

Analiza dochodów i wydatków

Zapisz źródła przychodów i wydatki w kategoriach.

Planowanie budżetu

Ustal limity i priorytety, metoda „budżetowania do zera”.

Kontrola wydatków

Prowadź dziennik, eliminuj zbędne subskrypcje, lista zakupów.

Metody zarządzania

Metoda kopertowa i budżetowanie zero‑based.

Zasada 50/30/20

50% potrzeby, 30% przyjemności, 20% oszczędności i długi.

Fundusz awaryjny i oszczędzanie

Odkładaj regularnie, nawet małe kwoty.

Podsumowanie – stabilność finansowa bez podwyżek

Skuteczne zarządzanie budżetem domowym nie wymaga zwiększania dochodów. Wystarczy:

Analiza i kontrola wydatków.

Realistyczne planowanie.

Wdrożenie prostych metod: budżetowanie do zera, metoda kopertowa, zasada 50/30/20.

Regularne oszczędzanie i fundusz awaryjny.

Świadomość finansowa daje spokój, kontrolę i możliwość realizacji marzeń – niezależnie od tego, ile zarabiasz.

Zacznij działać już dziś

Zacznij bezpłatny okres w planerze budżetu MoMoney i sprawdź, jak łatwo możesz:

dzielić pieniądze na wirtualne koperty,

monitorować wydatki w czasie rzeczywistym,

budować swoje cele finansowe krok po kroku.

Twoje doświadczenia są ważne! Napisz w komentarzu, jak Ty planujesz swój budżet – razem możemy wypracować jeszcze lepsze rozwiązania.

Zapisz się na nasz newsletter

Zapisz się na newsletter

Dołącz do społeczności osób, które uczą się świadomie zarządzać pieniędzmi, realizować cele finansowe i budować oszczędności. Otrzymuj praktyczne porady, inspiracje i narzędzia prosto na swoją skrzynkę e-mail.

Dziękujemy!

Gratulacje!

Właśnie zrobiłeś pierwszy krok ku lepszemu zarządzaniu swoimi finansami. Na Twoją skrzynkę e-mail wysłaliśmy wiadomość potwierdzającą zapis.

Sprawdzaj swoją skrzynkę, ponieważ wkrótce otrzymasz pierwsze wskazówki i narzędzia, które pomogą Ci zbudować stabilność finansową i realizować Twoje cele.

Masz pytania? Chcesz dowiedzieć się więcej? Odwiedź naszą stronę lub napisz do nas – jesteśmy tutaj, aby Ci pomóc!

CEO & Co-Founder MoMoney spółki technologicznej z obszaru fintech, wdrażającej oprogramowanie managera finansów osobistych (Personal Finance Managament), które pomaga użytkownikom świadomie zarządzać ich pieniędzmi.

Aplikacja ma za zadanie odciążyć użytkownika w zakresie planowania i realizacji budżetu domowego, określania celów finansowych i realizacji planu.

Dzięki momoney.pl w prosty sposób możesz stworzyć budżet domowy, zacząć świadomie zarządzać pieniędzmi i przejąć nad nimi kontrolę. Wypracujesz prawidłowe nawyki, które pomogą zacząć oszczędzać i budować niezależność finansową. A więcej środków ze świadomego wydawania pieniędzy, to większa ilość wolnego czasu i możliwość spełniania marzeń.