Jak skutecznie wyjść z długów w 2026 roku metodą "kuli śnieżnej"?

Co to jest metoda „kuli śnieżnej” i dlaczego działa?

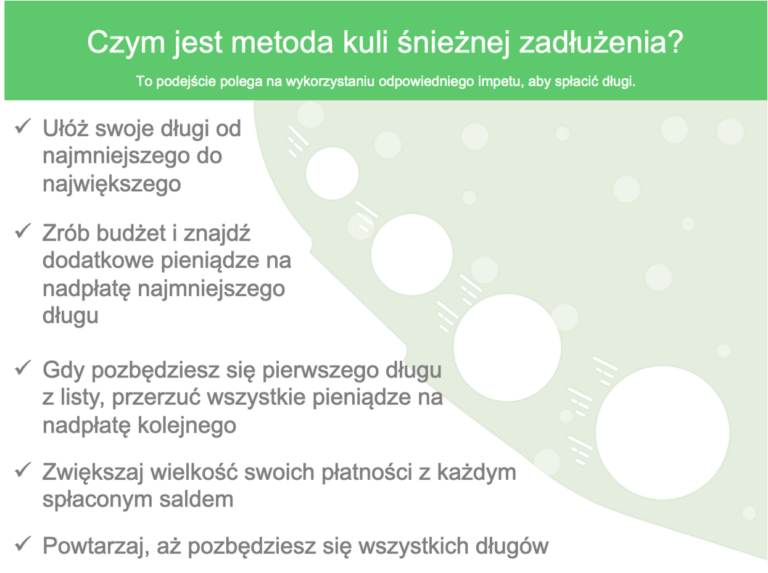

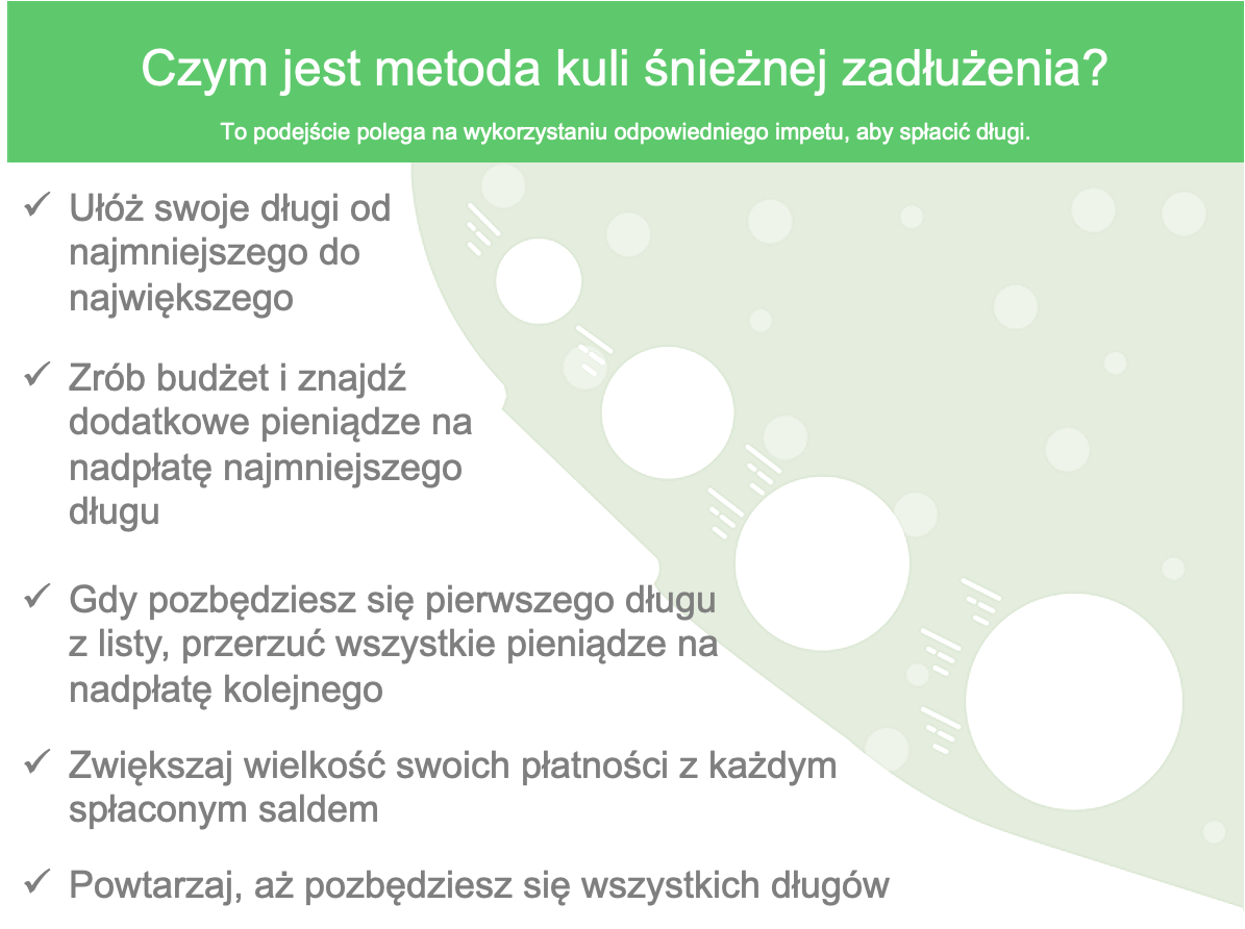

Metoda „kuli śnieżnej” to strategia spłaty długów, która polega na eliminowaniu zobowiązań od najmniejszego do największego – niezależnie od oprocentowania. Brzmi paradoksalnie? W końcu logika podpowiada, że powinniśmy spłacać długi z najwyższym oprocentowaniem, prawda?

Otóż nie zawsze.

Metoda kuli śnieżnej działa na zasadzie psychologicznego impulsu. Kiedy spłacasz pierwszy, najmniejszy dług, dostajesz zastrzyk dopaminy – hormonu odpowiedzialnego za poczucie satysfakcji i sukcesu. To małe zwycięstwo daje Ci energię do walki z kolejnymi zobowiązaniami. I tak jak kula śnieżna, Twoja motywacja narasta z każdym spłaconym długiem.

Z mojego doświadczenia wiem, że wiele osób próbowało „logicznych” metod spłaty i… poddało się po kilku miesiącach. Dlaczego? Bo nie widziały postępów wystarczająco szybko. Metoda kuli śnieżnej daje Ci coś cennego: widoczne rezultaty w krótkim czasie.

Kluczowe wnioski:

Metoda Kuli śnieżnej to skuteczna strategia spłaty długów.

Eliminowanie długów od najmniejszego do największego wzmacnia motywację.

Świadome budżetowanie i narzędzia finansowe przyspieszają proces spłaty.

Nie bój się prosić o pomoc w trudnych sytuacjach finansowych.

Unikaj spiralizadłużenia, ucząc się zdrowych nawyków finansowych.

Jak zacząć spłacać długi krok po kroku – praktyczny plan

Gotowy, żeby spróbować? Oto dokładny plan działania:

Krok 1: Sporządź pełną listę swoich długów

Zanim ruszysz do akcji, musisz zmierzyć się z prawdą. Zbierz wszystkie informacje o swoich zobowiązaniach:

Nazwę wierzyciela (bank, firma pożyczkowa, karta kredytowa)

Całkowitą kwotę do spłaty (kapitał + odsetki)

Wysokość miesięcznej raty minimalnej

Oprocentowanie (RRSO)

To będzie bolesne, ale niezbędne. Kiedy zobaczysz pełną skalę problemu, zrozumiesz też, ile miesięcznie tracisz na odsetkach zamiast na faktyczną spłatę długu. To moment w którym możesz poczuć się przytłoczony. Ale to właśnie ten moment da Ci impuls do działania.

Teraz uporządkuj długi od najmniejszego do największego. Pomiń hipotekę – to zobowiązanie długoterminowe, którym zajmiesz się osobno.

MoMoney - aplikacja do budżetowania i zarządzania finansami

Oszczędzaj więcej, wydawaj mądrzej i spraw, aby Twoje pieniądze pomogły realizować Twoje cele i marzenia!

To kluczowe: musisz regularnie spłacać minimum na każde zobowiązanie. Brak płatności może skutkować karami, dodatkowymi opłatami i pogorszeniem Twojej zdolności kredytowej. To fundament, na którym budujesz całą strategię.

Krok 3: Kieruj każdą dodatkową złotówkę na najmniejszy dług

Teraz zaczyna się magia. Każdy grosz, który uda Ci się wygospodarować ponad minimalne raty – premię, zwrot podatku, oszczędności z budżetu domowego – kieruj bezpośrednio na spłatę najmniejszego długu.

Może to być 50 zł, może 500 zł. Liczy się konsekwencja, nie kwota.

Krok 4: Spłać pierwszy dług i przejdź do kolejnego

Gdy pierwszy dług znika z listy – celebruj ten moment! Następnie weź całą kwotę, którą do tej pory przeznaczałeś na ten dług (minimalna rata + dodatkowe środki) i przekieruj ją na drugi najmniejszy dług.

I tak dalej, aż wszystkie zobowiązania zostaną zamknięte.

To właśnie efekt kuli śnieżnej – każda spłata zwiększa Twoją siłę finansową i motywację do dalszego działania.

Na czym polega metoda kuli śnieżnej zadłużenia?

Planowanie budżetu przy długach – kontroluj swoje finanse

Metoda kuli śnieżnej działa najlepiej w połączeniu z świadomym budżetowaniem. Bez kontroli nad wydatkami nie znajdziesz dodatkowych środków na szybszą spłatę.

Z mojego doświadczenia polecam metodę budżetowania do zera – każda zarobiona złotówka ma przypisane miejsce: jedzenie, rachunki, oszczędności, spłata długów. Nic nie zostaje „na później” ani nie ginie w czarnej dziurze impulsywnych zakupów.

Narzędzia do budżetowania i spłaty długów

W 2026 roku masz dostęp do świetnych narzędzi, które ułatwiają kontrolę finansów:

Trackery długów – wizualizacja tego, ile już spłaciłeś

Co więcej, wiele aplikacji pozwala ustawić cele spłaty i pokazuje progres w czasie rzeczywistym. To dodatkowy motywator, który pomaga wytrwać.

Jak zmotywować się do spłaty długów – psychologia sukcesu

Spłata długów to maraton, nie sprint. I jak w każdym maratonie, potrzebujesz strategii mentalnej.

Metoda Kuli Śnieżnej działa poprzez aktywację pętli dopaminowej w mózgu. Każde małe zwycięstwo – spłata karty kredytowej na 800 zł, zamknięcie pożyczki na 1500 zł – daje Ci zastrzyk energii. Twój mózg uczy się, że spłata długów = dobre uczucie. I zaczyna tego chcieć więcej.

To w porządku, jeśli czasem poczujesz zniechęcenie. Wszyscy przez to przechodzimy. Kluczem jest wizualizacja postępu:

Skreślaj spłacone długi z listy (serio, to działa!)

Twórz wykresy pokazujące spadek zadłużenia

Odnotowuj każdy milowy kamień („spłaciłem 25% długów!”)

Sam stosuję prostą metodę: po każdym sukcesie w zakresie finansów osobistych robię sobie małe „święto” – może to być ulubiona kawa, film, spacer. Coś, co przypomina mi, że idę w dobrym kierunku.

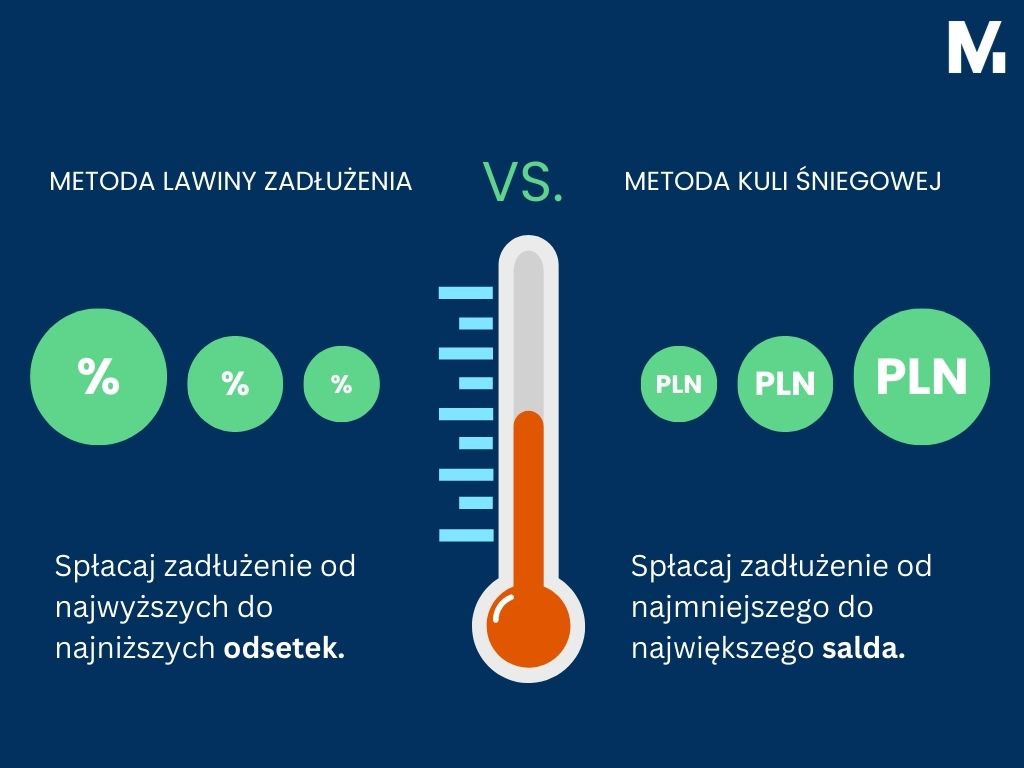

Kula śnieżna vs Metoda lawiny– którą metodę wybrać?

Istnieje alternatywa – Metoda Lawiny (Debt Avalanche), która polega na spłacie długów od najwyższego oprocentowania do najniższego. Matematycznie zaoszczędzisz więcej na odsetkach.

Ale.

Wybierz Kulę śnieżną, jeśli:

Potrzebujesz psychologicznego wsparcia i szybkich widocznych efektów

Motywacja i dyscyplina to Twoje wyzwanie

Masz maksymalnie 5 zobowiązań do spłaty

Zależy Ci na budowaniu nawyków finansowych

Wybierz Lawinę, jeśli:

Masz żelazną dyscyplinę i nie potrzebujesz „szybkich wygranych”

Zależy Ci przede wszystkim na minimalizacji kosztów odsetek

Różnice w oprocentowaniu Twoich długów są znaczne

Krótko mówiąc: Lawina oszczędza pieniądze, Kula Śnieżna buduje psychologiczną siłę. Obie metody działają – wybierz tę, która pasuje do Twojej osobowości.

Porównanie lawiny zadłużenia i kuli śniegowej jako metod na spłatę długów

Bezpieczne wychodzenie z długów – kiedy szukać pomocy?

Metoda Kuli śnieżnej świetnie sprawdza się przy samodzielnym zarządzaniu długami, jeśli masz do spłaty maksymalnie 5 zobowiązań. Możesz wtedy poradzić sobie samodzielnie, szczególnie przy wsparciu narzędzi budżetowych.

Ale jeśli:

Masz więcej niż 5 aktywnych długów

Nie stać Cię na minimalne raty

Otrzymujesz wezwania do zapłaty lub egzekucje

Czujesz się całkowicie przytłoczony

Rozważ skonsultowanie się z doradcą finansowym lub firmą zajmującą się restrukturyzacją długów. Mogą pomóc w negocjacji warunków spłaty, konsolidacji zobowiązań czy stworzeniu indywidualnego planu oddłużania.

To nie wstyd szukać pomocy. Przeciwnie – to objaw dojrzałości finansowej.

Jak uniknąć spiral zadłużenia w przyszłości?

Wyjście z długów to dopiero połowa sukcesu. Druga połowa to nie wrócić do starych nawyków.

Co więcej, metoda kuli śnieżnej nie tylko pomaga spłacić długi – uczy Cię także nowych, zdrowszych wzorców finansowych:

Priorytetyzacji – uczysz się odkładać gratyfikację

Konsekwencji – budżet i plan spłaty wymagają regularności

Po spłacie wszystkich długów, przekieruj środki, które wcześniej szły na raty, na fundusz awaryjny (3–6 miesięcy wydatków) i cele oszczędnościowe. To Twoja polisa ubezpieczeniowa przed kolejnymi długami.

Podsumowanie – Twoja droga do wolności finansowej

Metoda kuli śnieżnej to nie tylko strategia matematyczna – to narzędzie psychologiczne, które zmienia sposób myślenia o długach. Przekształca przytłaczający problem w zestaw małych, osiągalnych celów. Każda spłata to krok bliżej wolności finansowej.

W 2026 roku, kiedy świadomość finansowa rośnie, a dostęp do narzędzi budżetowych jest łatwiejszy niż kiedykolwiek, metoda Kuli Śnieżnej pozostaje jedną z najskuteczniejszych dróg wyjścia z długów – szczególnie dla tych, którzy potrzebują motywacji i konkretnych rezultatów.

Pamiętaj: nie masz kontroli nad przeszłością, ale masz ją nad tym, co zrobisz dziś. Każda złotówka skierowana na spłatę długu to złotówka bliżej Twoich marzeń. Możesz zrobić to krok po kroku – i ja w Ciebie wierzę.

Gotowy, żeby przejąć kontrolę nad swoimi finansami? Zacznij od sporządzenia listy długów jeszcze dziś. To pierwszy, najważniejszy krok.

Zapisz się na nasz newsletter

Zapisz się na newsletter

Dołącz do społeczności osób, które uczą się świadomie zarządzać pieniędzmi, realizować cele finansowe i budować oszczędności. Otrzymuj praktyczne porady, inspiracje i narzędzia prosto na swoją skrzynkę e-mail.

Dziękujemy!

Gratulacje!

Właśnie zrobiłeś pierwszy krok ku lepszemu zarządzaniu swoimi finansami. Na Twoją skrzynkę e-mail wysłaliśmy wiadomość potwierdzającą zapis.

Sprawdzaj swoją skrzynkę, ponieważ wkrótce otrzymasz pierwsze wskazówki i narzędzia, które pomogą Ci zbudować stabilność finansową i realizować Twoje cele.

Masz pytania? Chcesz dowiedzieć się więcej? Odwiedź naszą stronę lub napisz do nas – jesteśmy tutaj, aby Ci pomóc!

CEO & Co-Founder MoMoney spółki technologicznej z obszaru fintech, wdrażającej oprogramowanie managera finansów osobistych (Personal Finance Managament), które pomaga użytkownikom świadomie zarządzać ich pieniędzmi.

Aplikacja ma za zadanie odciążyć użytkownika w zakresie planowania i realizacji budżetu domowego, określania celów finansowych i realizacji planu.

Dzięki momoney.pl w prosty sposób możesz stworzyć budżet domowy, zacząć świadomie zarządzać pieniędzmi i przejąć nad nimi kontrolę. Wypracujesz prawidłowe nawyki, które pomogą zacząć oszczędzać i budować niezależność finansową. A więcej środków ze świadomego wydawania pieniędzy, to większa ilość wolnego czasu i możliwość spełniania marzeń.

{kind=link}

{kind=link}