Budżet domowy w Excelu (do pobrania)

Dlaczego zdecydowaliśmy się na model premium?

Rozwinięte funkcje

Kompleksowe rozwiązanie

Przez ostatni rok tysiące użytkowników pobrały i z powodzeniem korzystały z naszego darmowego planera. Opinie i sugestie, które do nas spłynęły, jasno pokazały, że poza podstawowymi funkcjami wiele osób poszukuje bardziej rozbudowanych rozwiązań – dodatkowych kalkulatorów, pomocy w analizie wydatków oraz materiałów, które krok po kroku wytłumaczą, jak w pełni wykorzystać potencjał narzędzia.

Zamiast tworzyć osobne płatne dodatki, postanowiliśmy zintegrować wszystkie te elementy w jednym, kompleksowym pakiecie. Dzięki temu otrzymasz profesjonalne, stale rozwijane narzędzie, które pomoże Ci w podejmowaniu świadomych decyzji finansowych.

Co nowego znajdziesz w płatnej wersji?

Rozbudowane kalkulatory i analizy

Poza podstawowym szablonem budżetu domowego, zyskujesz dostęp do dodatkowych kalkulatorów wspomagających zarządzanie finansami. Z łatwością wyliczysz swoje oszczędności, zyski z inwestycji, a także przewidzisz nieregularne wydatki i lepiej zaplanujesz większe zakupy.

Instrukcje wideo i materiały edukacyjne

Koniec z domyślaniem się, jak najlepiej wykorzystać potencjał arkusza. Otrzymujesz zestaw instruktażowych nagrań wideo, w których przeprowadzimy Cię krok po kroku przez poszczególne funkcje. Pokażemy Ci, jak tworzyć kategorie, jak monitorować wydatki w ujęciu miesięcznym i rocznym oraz jak korzystać z zaawansowanych kalkulatorów. Dodatkowo, regularnie będziemy publikować nowe poradniki i artykuły, abyś mógł(a) stale poszerzać swoją wiedzę finansową.

Aktualizacje i wsparcie

Jako użytkownik premium masz pewność, że narzędzie będzie systematycznie rozwijane. Planujemy dodawać nowe funkcje, ulepszać istniejące wykresy i raporty oraz optymalizować szablon pod kątem wygody użytkowania. W przypadku pytań lub problemów możesz liczyć na priorytetowe wsparcie – postaramy się pomóc Ci tak szybko, jak to możliwe.

Ile to kosztuje?

Jednorazowa płatność

dożywotni dostęp

Pakiet premium dostępny jest w cenie 39,99 zł (jednorazowa opłata). Otrzymujesz kompletny zestaw narzędzi i materiałów, które pomogą Ci skutecznie zarządzać budżetem, planować wydatki oraz kontrolować finanse w sposób przemyślany i odpowiedzialny.

Jeżeli dopiero zaczynasz przygodę z zarządzaniem finansami, płatna wersja może okazać się doskonałym przewodnikiem. Natomiast jeśli korzystałeś wcześniej z darmowej wersji i czujesz, że potrzebujesz rozszerzonych możliwości, ten krok naprzód da Ci nowe perspektywy i konkretne korzyści w codziennym gospodarowaniu pieniędzmi.

Czy warto?

Kontrola

Planowanie

Wiemy, że przejście z darmowego narzędzia na płatne może budzić wątpliwości. Wierzymy jednak, że nowy pakiet zapewni Ci realną wartość. Dzięki rozbudowanym kalkulatorom, instrukcjom wideo oraz regularnym aktualizacjom nasz planner staje się kompleksowym rozwiązaniem, które nie tylko pozwoli Ci prowadzić budżet, ale także zrozumieć procesy zachodzące w Twoich finansach.

Efektem będzie większa kontrola nad wydatkami, lepsze planowanie oraz mniej stresu związanego z zarządzaniem domowymi finansami.

Jak zacząć?

Aby uzyskać dostęp do płatnej wersji, przejdź na dedykowaną podstronę , gdzie znajdziesz szczegółowe informacje o ofercie oraz instrukcje, jak wykupić abonament.

Przejdź do ofertyBudżet domowy w Excelu? Mamy dla Ciebie autorskie rozwiązanie!

Pobierz darmowy budżet domowy w Excelu, aby lepiej śledzić swoje wydatki i osiągać cele oszczędnościowe. Nasz szablon budżetu w Excelu jest prosty w użyciu, dzięki czemu możesz sprawić, że każda zarabiana przez Ciebie złotówka ma znaczenie! Szablon opiera się na solidnej teorii budżetowania, dokładnie mapując Twoje dochody jak i wydatki w ciągu miesiąca. A następnie pomaga ocenić, czy Twój budżet jest zrównoważony.

Pobierz darmowy budżet domowy w Excelu, aby lepiej śledzić swoje wydatki i osiągać cele oszczędnościowe. Nasz szablon budżetu w Excelu jest prosty w użyciu, dzięki czemu możesz sprawić, że każda zarabiana przez Ciebie złotówka ma znaczenie! Szablon opiera się na solidnej teorii budżetowania, dokładnie mapując Twoje dochody jak i wydatki w ciągu miesiąca. A następnie pomaga ocenić, czy Twój budżet jest zrównoważony.

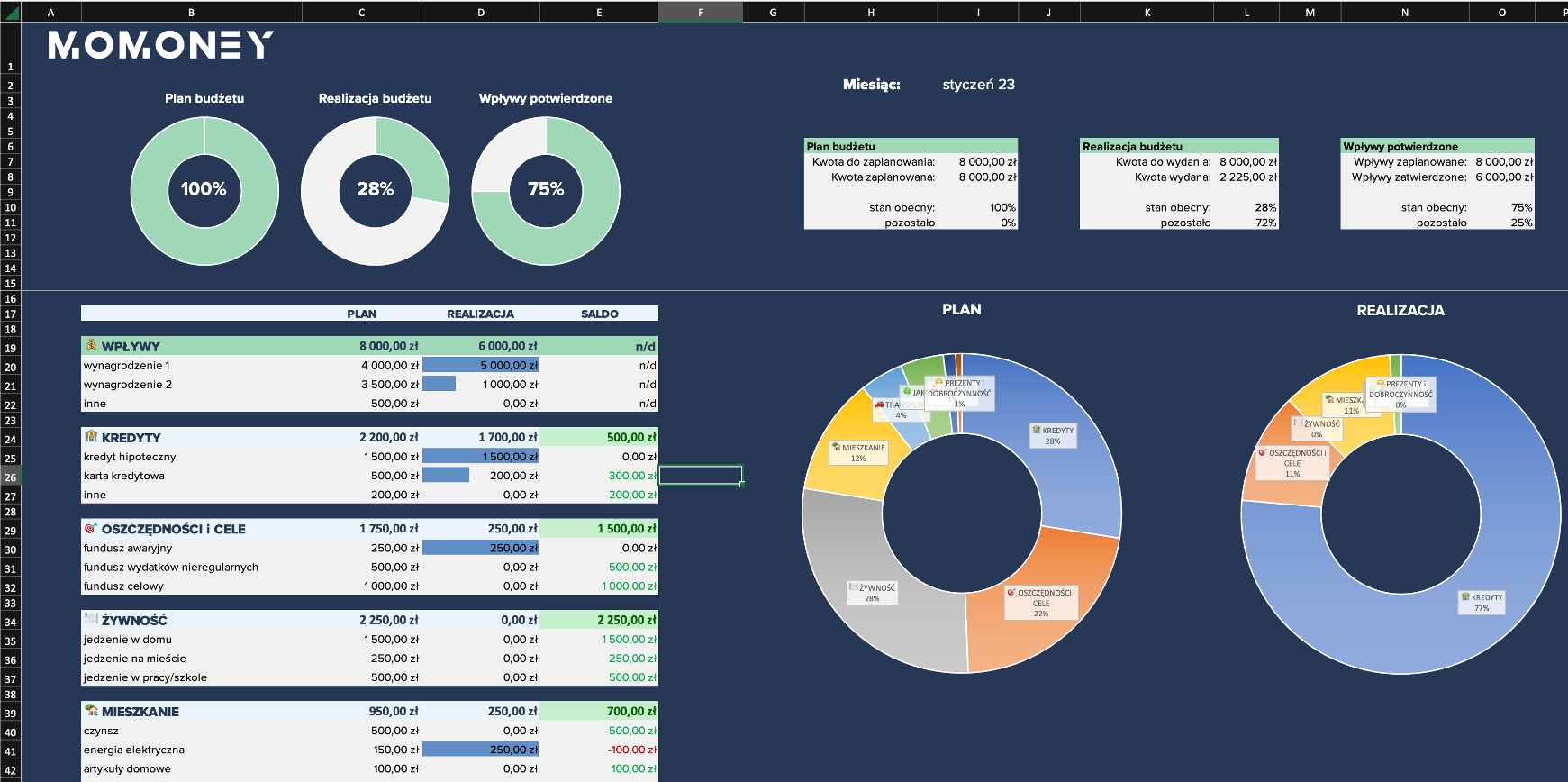

Szablon budżetu miesięcznego w Excelu

Przygotowany przez nasz zespół budżet w arkuszu kalkulacyjnym pozwala monitorować dochody i wydatki, aby automatycznie obliczyć, ile pozostało Ci do wydania każdego miesiąca. I pokazuje to w sposób rzeczywisty, przez pryzmat kategorii wydatków oraz planu! Nie sprawdzaj salda kont bankowych, patrz na swój budżet. Konto bankowe czasami (a wręcz zazwyczaj) nie mówi całej prawdy. Twój budżet, jednak tak! A to dlatego, że Twój budżet nie widzi tylko jednej „kupki” pieniędzy, tylko pokazuje pieniądze podzielone na „wirtualne koperty”. Każda z przypisanym zadaniem do wykonania. To budżet powie nam, czy mamy pieniądze do wydania, a jeśli tak, to na co możemy je wydać.

Aby uzyskać arkusz kalkulacyjny i rozpocząć budżetowanie, po prostu wpisz swoje imię oraz adres e-mail poniżej. A my wyślemy Ci szablon budżetu domowego w Excelu bezpośrednio na Twoją skrzynkę pocztową!

EDIT: Aktualizacja na rok 2026

Szablon budżetu domowego jest teraz dostępny w wersji premium w przystępnej cenie. Otrzymasz kompletny zestaw narzędzi oraz materiałów, które pomogą Ci efektywnie zarządzać domowym budżetem i osiągnąć finansową stabilność.

Aby uzyskać dostęp, przejdź do naszej dedykowanej oferty i zacznij kontrolować swoje finanse już dziś!

Jak zacząć?

Aby uzyskać dostęp do płatnej wersji, przejdź na dedykowaną podstronę , gdzie znajdziesz szczegółowe informacje o ofercie oraz instrukcje, jak wykupić abonament.

Przejdź do ofertyMetody budżetowania zastosowane w szablonie

Ten arkusz kalkulacyjny jest zgodny z metodą budżetowania do zera oraz metodą kopertową.

- Budżetowanie do zera: Zgodnie z tą metodą musisz zaplanować cały swój miesięczny dochód na wydatki, oszczędności i spłatę zadłużenia. Planując budżet miesięczny Twoje planowane wpływy oraz planowane wydatki i oszczędności powinny być równe. Czyli różnica między nimi powinna dać wynik równy zeru. Stąd nazwa metody „budżetowania do zera”. Każda złotówka, którą zarabiasz i stanowi Twój dochód przydzielana jest do konkretnego zadania. Część z nich idzie na oszczędności, a reszta jest przeznaczona na różne kategorie wydatków.

- Metoda kopertowa: Jest to prosta, ale skuteczna technika. Budżet dzielony jest na koperty, każda koperta to określona grupa wydatków. Osobna koperta na wydatki związane z mieszkaniem, osobna na jedzenie, jeszcze inna na rozrywkę, czy w końcu oszczędności. Dzisiaj coraz rzadziej korzystamy z gotówki, ale ta metoda nadal jest wykorzystywana, tylko w swojej cyfrowej postaci. Rolę kopert przejęły kategorie budżetu, które można stworzyć w dobrej aplikacji do budżetowania, czy w arkuszu kalkulacyjnym takim jak nasz.

Powinieneś myśleć o swoim budżecie jako o planie dla Twoich pieniędzy. Rozbijając całkowity dochód na kategorie, określasz, ile możesz wydać w każdej kategorii. Ważne, aby te kategorie były zgodne z Twoim stylem życia, nawykami zakupowymi oraz co najważniejsze Twoimi celami finansowymi!

Teraz, gdy już wiesz, jak działa budżet według metod stosowanych w MoMoney, następnym krokiem jest uzupełnienie szablonu budżetu.

Jak stworzyć budżet domowy w Excelu? Czyli finanse pod kontrolą

Krok 1: Zsumuj wszystkie swoje dochody. Wynagrodzenie, premie, dodatkowa sprzedaż, odsetki, dywidendy, transfery socjalne itp. Ta sekcja obejmuje wszystkie pieniądze, które przynosisz do domu, w tym główne źródło dochodu oraz wszelkie dodatkowe.

Krok 2. Wprowadź wszystkie swoje „składki” na oszczędności. Ta sekcja dotyczy planowania Twojej przyszłości finansowej, od oszczędności na fundusz awaryjny po oszczędności na emeryturę.

Krok 3: Określ swoje wydatki. Wprowadź wszystkie swoje wydatki. Zaplanuj je tak, aby budżet się zerował. Pamiętaj budżet równy zero, nie oznacza, że Twoje konto bankowe świeci pustkami. Część pieniędzy mogłeś zaplanować na oszczędności, z perspektywy budżetu miesięcznego jest to „wydatek” ponieważ go obciąża. Ten kapitał jednak nadal należy do Ciebie.

Krok 4: Uzupełnij transakcje. Zbierz paragony oraz historię z rachunku bankowego i uzupełnij wydatki i transfery przypisując je do odpowiednich kategorii.

Krok 5: Śledź realizację planu. Zacznij śledzić swoje wydatki oraz realizację założonych planów i celów finansowych.Prowadzenie budżetu domowego i świadome zarządzania finansami, sprawia, że jesteś osobą odpowiedzialną za siebie i swoją rodzinę. Gratulacje!

Po wprowadzeniu wszystkich wartości arkusz poinformuje Cię czy Twój budżet jest zbilansowany, tj. zaplanowane wpływy i wydatki są równe zeru.

W arkuszu istnieją dwie kolumny dotyczące wydatków. Jedno to te planowane, a drugie to te rzeczywiste. To ważna różnica. Wydatki planujesz na początku miesiąca, a jeszcze lepiej na koniec poprzedniego. Suma tych wydatków powinna być równa wszystkim Twoim dochodom. Wydatki rzeczywiste, to te które faktycznie poniosłeś w ciągu miesiąca. W idealnym budżecie plan i realizacja powinny być identyczne. Ale nie ma idealnych budżetów.

Idealny budżet to taki, który jest zgodny z Tobą, Twoim stylem życia. Dobrze przygotowana struktura jego kategorii i podkategorii powinna odpowiadać dokładnie Twoim wartościom i celom. Nasze życie się zmienia, potrafi nas też czasami zaskoczyć. Jesteśmy więc elastyczni, Twój budżet też powinien być elastyczny.

Dlaczego powinieneś budżetować do zera?

Budżetowanie wszystkich dochodów jest strategią znaną jako budżetowanie do zera jest to dobry sposób na bardziej efektywne wykorzystanie pieniędzy.

- Po pierwsze: Każda złotówka, którą zarabiasz i stanowi Twój dochód przydzielana jest do konkretnego zadania. Część z nich idzie na oszczędności, a reszta jest przeznaczona na różne kategorie wydatków. Jeśli więc Wasz miesięczny dochód wynosi 8 000 złotych. To suma pozycji oszczędności i wydatków w zaplanowanym budżecie również powinna wynosić 8 000 zł. Budżet jest wyzerowany, co nie oznacza, że Twoje konto bankowe jest równe zeru!

- Po drugie: w każdym miesiącu planujesz budżet od nowa, traktujesz go jako autonomiczną część, powinien więc być tak ułożony, jakby sporządzany był po raz pierwszy.

Nie zastanawiasz się na koniec miesiąca gdzie rozeszły się Twoje pieniądze. Ponieważ zaplanowałeś to już na samym jego początku. Dokładnie wiesz, co dzieje się z każdą Twoją złotówką i masz pewność, że dobrze wykorzystałeś wszystkie swoje pieniądze. Zgodnie ze swoimi celami i priorytetami.

Co jeśli zaplanowałeś budżet i nie wiesz, jak wykorzystać resztę swoich pieniędzy? Spróbuj dodać go do swojego funduszu awaryjnego, zainwestować lub nadpłacić kredyty.

Ustalanie swoich potrzeb oraz celów

Dobrze przygotowana struktura budżetu powinna odpowiadać dokładnie Twoim wartościom i celom. W budżecie domowym „czarno na białym” zobaczysz czy Twój plan – to co chcesz osiągnąć, oraz realizacja – czyli to co naprawdę robisz jest spójne.

Nasze pragnienia i potrzeby są różne i być może będziesz musiał dostosować arkusz kalkulacyjny, aby pasował do Twojego stylu życia oraz Twoich celów i wartości. Dostosowanie budżetu w arkuszu nie jest tak wygodne, jak w aplikacji MoMoney. Ale zapraszam do zabawy, spróbuj zmienić kategorie i upewnij się, że aktualizujesz je regularnie w miarę zmiany potrzeb osobistych i finansowych.

Przykładowa struktura budżetu

- Kredyty: Ta kategoria obejmuje wszelkie raty kredytów i pożyczek, a także wpłaty na ich nadpłatę.

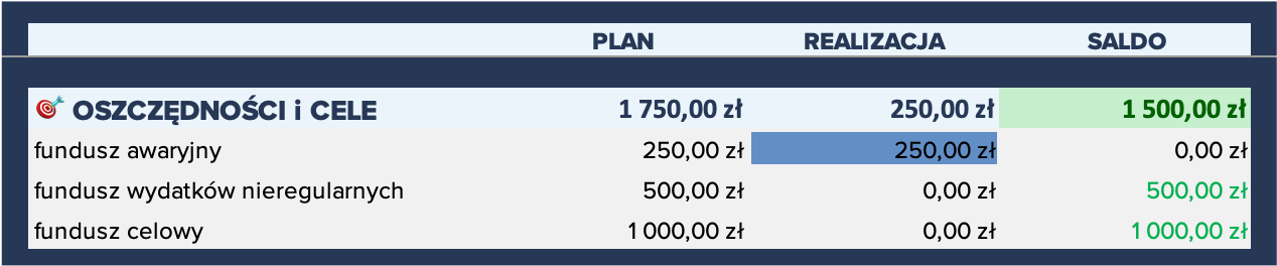

- Oszczędności i cele: Jeśli chodzi o kategorię oszczędności w Twoim budżecie, to pomyśl o tych trzech powodach: nagłe wypadki, duże zakupy i realizacja marzeń, budowanie bogactwa. To może być fundusz awaryjny, fundusz wydatków nieregularnych, wakacje, wkład własny na zakup domu czy fundusz rentierski. Jeśli zastanawiasz się, co jest tutaj typowe, to przeciętny Polak oszczędza około 8% swoich dochodów.1 Ale to świetny przykład tego, jak procent, a nawet średnia nie powinna wyznaczać dla Ciebie standardu. To, ile wkładasz do oszczędności każdego miesiąca, zależy od Ciebie i Twoich priorytetów! Sugeruję, aby stopa oszczędności wynosiła minumum 15% Twoich dochodów, gdy już spłacisz swoje długi (poza kredytem hipotecznym).

- Żywność: W tej kategorii umieść wszelkie wydatki związanymi z jedzeniem w domu, na mieście, a także w pracy czy szkole. Nie mam tutaj sugerowanego procentu jaki powinna stanowić w Twoim budżecie ta kategoria. Mogę podać za to ile wynosi średni koszt artykułów spożywczych dla jednej osoby wg. GUS. To 335 zł/miesięcznie(dane z 2020 roku)2. Czyli czteroosobowa rodzina wydaje ok. 1 340,00 zł.

- Mieszkanie: Ta kategoria obejmuje taki koszty jak czynsz, rachunki za media, takie jak gaz, prąd, śmieci i woda, a także internet czy artykuły kupowane do mieszkania.

- Transport: Paliwo, opłaty parkingowe, bilety komunikacji publicznej. Ta kategoria będzie się różnić w zależności od tego, gdzie mieszkasz, czym jeździsz i czy korzystasz z transportu publicznego

- Jakość życia: W tym miejscu umieść wszystkie wydatki, które związane są z zachowaniem Twojego życia na odpowiedniej jakości. Może to być np. karnet do klubu fitness czy siłownię, opieka medyczna i leki, ale również wydatki na Twoje hobby czy edukację.

- Osobiste: Wydatki na ubrania, kosmetyki, rozrywkę itp. Kategorie ta jest dość elastyczna i granica między wydatkami Osobistymi, a Jakością życia jest bardzo cienka. Pisząc wprost kategoria jakość życia obejmuje wydatki związane z utrzymaniem odpowiedniej jakości i higieny życia. Natomiast osobiste zawiera więcej pozycji, które uznać można za zachcianki.

- Prezenty i dobroczynność: Wierzymy w dobroczynność i dawanie. Dzielenie się z innymi jest mechanizmem, który przenosi cię od samolubnego do bezinteresownego. Nawet jeśli nie masz teraz wiele do zaoferowania, to wyrobisz w sobie nawyk i przygotujesz się dodawania więcej w przyszłości. To wpłynie nie tylko na życie innych, ale także Twoje.

Wskazówki, jak najlepiej wykorzystać arkusz kalkulacyjny

Po skonfigurowaniu arkusza kalkulacyjnego ważne jest, aby jak najlepiej go wykorzystać przez cały rok. Oto kilka wskazówek, które pomogą Ci stosować plan wydatków co miesiąc.

Śledź swoje wydatki

Codziennie sprawdzaj swój budżet. Tak. Każdy. Jeden. Dzień.

Szczególnie jeżeli jesteś na początku swojej drogi z budżetowaniem. Gdy staniesz się sprawniejszy w zarządzaniu swoimi finansami, sam dostosujesz odpowiadającą Ci częstotliwość pracy z budżetem. Dodaj nawyk kontroli budżetu do innego nawyku, który jest częścią Twojej codziennej rutyny. Oto kilka przykładów:

- sprawdzaj budżet codziennie przy porannej kawie

- sprawdzaj budżet wieczorem, gdy siadasz na kanapie aby coś obejrzeć

Eksperci w dziedzinie behawioryzmu twierdzą, że wprowadzenie nowego nawyku w życie trwa około 20 do 70 dni.

Godzina dla pieniędzy

Ustal sobie jeden stały dzień i godzinę, w której siadasz do swojego budżetu na dłużej. W tym dniu sprawdź realizację planu, czy idzie zgodnie z założeniami, czy musisz być elastyczny i dostosować budżet tu i ówdzie? Wykonaj zaplanowane przelewy, pamiętaj aby pieniądze wysyłać w kolejności zgodnej z Twoimi priorytetami.

Częste sprawdzanie arkusza kalkulacyjnego jest dobrym sposobem na uniknięcie nadmiernych wydatków i zaoszczędzenie pieniędzy.

Bądź elastyczny

Jeśli rzeczywiste koszty okażą się regularnie większe lub mniejsze niż szacowano, odpowiednio zaktualizuj swój budżet. Jeżeli zdarzy Ci się że będziesz musiał przekroczyć budżet w danej kategorii, to przenieś środki z innej. Ważne, żebyś zrobił to świadomie, przed dokonaniem wydatku/transakcji. Dostosuj w razie potrzeby, możesz go zmienić i przejdź dalej.

Nie zniechęcaj się

Jeśli przekroczysz budżet w jednym miesiącu, nie pozwól, aby cię to zniechęciło. Po prostu rób, co możesz, aby zrównoważyć swoje wydatki i zacząć od nowa w przyszłym miesiącu. Rozpoczęcie pracy z budżetem domowym, w pierwszych tygodniach (baa, nawet miesiącach), może być trudne. Stworzone przez Ciebie kategorie, nie odzwierciedlają Twoich faktycznych wydatków, lub są zbyt ogólne, bądź zbyt szczegółowe. Twoje plany rozmijają się z rzeczywistością itp. Spokojnie, to normalny proces uczenia się. W końcu zapanujesz nad swoimi finansami i budżetem.

Pamiętaj, chodzi o postęp, a nie perfekcję.

Nie lubisz używać arkusza kalkulacyjnego? Zamiast tego wypróbuj aplikację MoMoney

Nie wszyscy kochają arkusze kalkulacyjne! Jeśli już wiesz, że szablony budżetowe po prostu nie działają dla Ciebie, możesz zamiast tego wypróbować naszą aplikację.

MoMoney to więcej niż zwykły arkusz kalkulacyjny. Umożliwia łatwe tworzenie własnej, spersonalizowanej struktury budżetu. Ustalać hierarchie i priorytety, aby jeszcze lepiej wykorzystywać swoje dochody. Określać własne cele finansowe i śledzić postęp ich realizacji, które zmotywują Cię do dalszego dbania o swoje finanse, gdy stracisz początkowy zapał. Do tego możesz zautomatyzować i pszyspieszyć wiele czynności, a także współdzielić budżet z inną osobą.

MoMoney to więcej niż zwykły arkusz kalkulacyjny. Umożliwia łatwe tworzenie własnej, spersonalizowanej struktury budżetu. Ustalać hierarchie i priorytety, aby jeszcze lepiej wykorzystywać swoje dochody. Określać własne cele finansowe i śledzić postęp ich realizacji, które zmotywują Cię do dalszego dbania o swoje finanse, gdy stracisz początkowy zapał. Do tego możesz zautomatyzować i przyspieszyć wiele czynności, a także współdzielić budżet z inną osobą.

Podsumowanie

Budżetowanie może być tak proste – lub tak skomplikowane – jak chcesz. Możesz od razu wskoczyć do naszej wygodnej aplikacji, lub rozpocząć od arkusza kalkulacyjnego. Przygotowaliśmy go zgodnie z metodologia stosowaną w MoMoney, jeśli Ci się spodoba, ale będziesz potrzebował czegoś więcej to znak, że pora na przesiadkę z arkusza na aplikację.

Nasza aplikacja jest przyjazna dla użytkownika i została zaprojektowana, aby pomóc Ci w osiągnięciu Twoich celów finansowych. Mamy wiele narzędzi i funkcji do śledzenia Twojego budżetu, kontroli wydatków i planowania inwestycji. Możesz też skorzystać ze specjalnych ofert promocyjnych, które pomogą Ci oszczędzać pieniądze na każdy produkt lub usługę.

Podsumowując, MoMoney jest doskonałym rozwiązaniem do monitorowania swoich finansów. Wypróbuj nasz arkusz lub aplikację i ruszaj na przygodę.

Miłego budżetowania!