Metoda ta polega na odwróceniu tradycyjnego podejścia do budżetowania, w którym najpierw określa się wydatki, a dopiero potem oszczędności.

W metodzie „Odwróconego budżetu” najpierw płacisz sobie, oszczędzając określoną kwotę pieniędzy, zanim zapłacisz wszystkim innym dookoła. To odwraca typowe budżetowanie do góry nogami. Zamiast tworzyć kategorie do śledzenia wydatków, tworzysz agresywne cele oszczędnościowe i przyczyniasz się do ich realizacji każdego miesiąca.

YouTube

Odwrócony budżet. Na czym polega?

Metoda ta polega na tym, że najpierw określa się, ile chce się zaoszczędzić, a następnie dopiero ustala się wysokość pozostałych wydatków. Zwykle stosuje się ją w celu osiągnięcia ambitnych celów oszczędnościowych lub spłaty długów.

Proces planowania budżetu w metodzie „Odwróconego budżetu” może wyglądać następująco:

Określenie celów oszczędnościowych. Powinieneś określić, ile chcesz zaoszczędzić w określonym czasie, np. miesiącu, kwartale, czy roku.

Ustalenie wysokości pozostałych wydatków. Po określeniu celów oszczędnościowych powinieneś określić, ile pozostałych środków finansowych możesz przeznaczyć na pozostałe wydatki, takie jak rachunki, jedzenie, rozrywka itp.

Monitorowanie postępów. W tym kroku powinieneś śledzić swoje wydatki i oszczędności w czasie, aby upewnić się, że utrzymujesz się na kursie osiągania swoich celów.

Osobiście polecam tą metodę dla osób, których wynagrodzenie zależy od efektywności pracy (np. przedsiębiorcy, przedstawiciele handlowi, agenci sprzedaży, konsultanci, pracownicy marketingu itp.). Jeżeli dużo zarabiasz i co miesiąc najpierw odkładasz 50%, 70% czy 90% swoich dochodów, to może być to dla Ciebie dobra motywacja, aby szybko uzupełnić „puste kieszenie”.

Nie oszczędzaj tego, co zostało po wydatkach, ale wydawaj to, co zostało po oszczędzaniu.

Warren Buffet

„Nie oszczędzaj tego, co zostało po wydatkach, ale wydawaj to, co zostało po oszczędzaniu.” Jest to zwięzłe przesłanie o znaczeniu finansowym, zachęcające do skrupulatnego oszczędzania pieniędzy i wydawania ich tylko wtedy, gdy faktycznie pozostało po oszczędnościach. W ten sposób można uniknąć sytuacji, w której wydaje się więcej, niż się ma, co może prowadzić do problemów finansowych.

Metoda „Odwróconego budżetu” wymaga od użytkownika dyscypliny i zaangażowania w osiąganie swoich celów oszczędnościowych. Jednym z głównych zalet tej metody jest to, że motywuje użytkownika do oszczędzania, ponieważ pierwszeństwo ma oszczędzanie, a dopiero potem pozostałe wydatki.

Odwrócony budżet. Jak wykorzystać w aplikacji MoMoney?

Dzięki aplikacji do budżetu domowego zarządzanie budżetem przy użyciu metody „Odwróconego budżetu” staje się prostsze. Aplikacja pozwala na łatwe ustawienie struktury budżetu oraz podpowiada, gdzie najlepiej ulokować pieniądze i jak daleko jesteśmy od realizacji planu. To znacznie ułatwia kontrolę nad finansami.

MoMoney to także idealne narzędzie do osiągania celów oszczędnościowych. Dzięki funkcjonalnościom, takim jak monitorowanie wydatków, kategoryzowanie wydatków czy wiele innych, możemy skutecznie kontrolować wydatki i oszczędności.

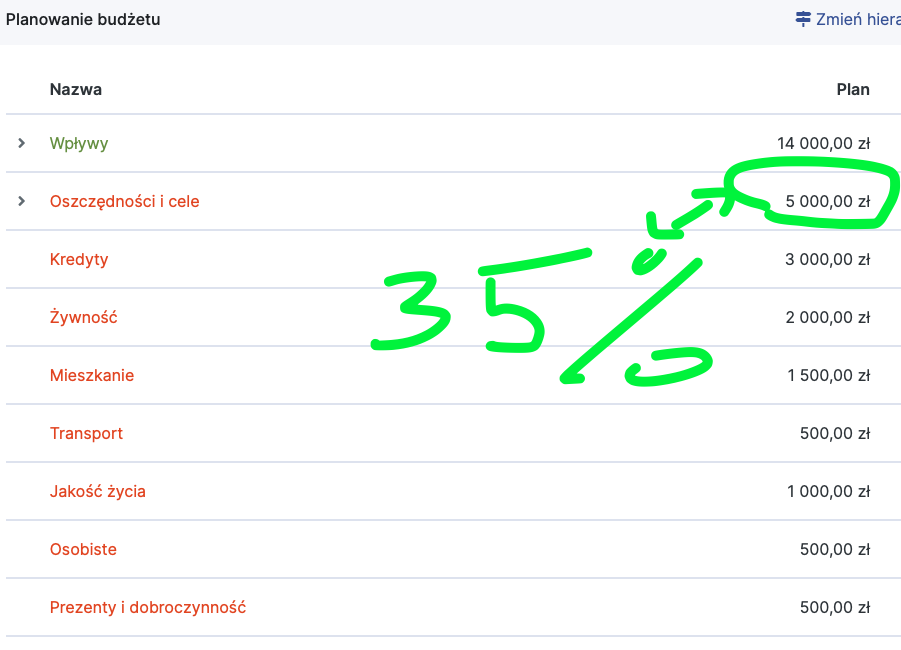

Najpierw płać sobie. Po otrzymaniu dochodów w danym miesiącu, w pierwszej kolejności pieniądze z budżetu kierowane są na oszczędności. W tym przykładzie stanowią 35% budżetu.

Podsumowanie

Metoda „odwróconego budżetu” może być używana jako samodzielna metoda budżetowania lub jako taktyka w ramach innej metody. Osobiście stosuję tę taktykę w ramach mojego „budżetu zerowego” (stosując jednocześnie podział na kategorie – jak w metodzie kopertowej oraz priorytety – jak w metodzie budżetowania według wartości. Dla innych może to być jedyny element ich systemu budżetowego lub może stanowić jego element jak u mnie.

Ta metoda budżetowania jest dobra dla:

Osób, których głównym celem finansowym jest oszczędzanie pieniędzy na konkretny cel, jak np. na dom, samochód, podróże, przyszłość dzieci, czy emeryturę.

Osób, które nie chcą poświęcać czasu na śledzenie szczegółów wydatków.

Natomiast nie jest odpowiednia dla:

Osób, które mają bardzo ambitne cele oszczędnościowe, ale nieregularne dochody.

Osób, które wydają pieniądze pod wpływem emocji (bez planowania). Jeśli wydajesz cały swój budżet na zachcianki w pierwszej połowie miesiąca, nie będzie już pieniędzy na pokrycie innych wydatków.