Jak nauczyć się oszczędzać pieniądze? 10 konkretnych sposobów na oszczędzanie

Jak zacząć oszczędzać pieniądze już dziś?

1. Określ cel i priorytetyzuj wydatki

Kluczem do skutecznego oszczędzania jest zrozumienie własnych celów. Oszczędzanie bez konkretnej wizji czy celu może okazać się trudne i demotywujące.

Cele nadają sens i pomagają w byciu wytrwałym.

- Konkretne cele:Im bardziej sprecyzowany cel, tym bardziej namacalny staje się proces oszczędzania. Chcesz wakacji? Określ, gdzie dokładnie chciałbyś je spędzić. Myślisz o nowym samochodzie? Zdecyduj, jaki model Cię interesuje.

- Wartość marzenia:Wiedząc, ile potrzebujesz, możesz lepiej planować oszczędzanie. Czy to podróż, czy nowy samochód — ustal dokładny koszt, aby wiedzieć, jak ile środków finansowych potrzebujesz.

- Termin realizacji:Czy Twój cel jest krótko- czy długoterminowy? Czy chcesz osiągnąć go w ciągu miesięcy, lat czy dekad? Takie określenie pozwala lepiej dostosować strategię oszczędzania.

- Różne cele, różne strategie:Dla różnych celów możesz potrzebować różnych podejść. Część celów może wymagać ostrożności, inne zaś mogą pozwalać na większe ryzyko.

Znajdź swoją motywację. Jakie masz cele? Do czego dążysz? Co jest dla Ciebie najważniejsze?

2. Najpierw płać sobie

3. Budżet — podstawowe narzędzie w arsenale finansowym

Budżetowanie to decydowanie, dokąd mają pójść Twoje pieniądze, zamiast zastanawiania się, gdzie się podziały.

JOHN C. MAXWELL

- Budżetowanie kopertowe: Metoda ta polega na przypisaniu określonej kwoty do konkretnych kategorii wydatków i przechowywaniu tych środków w „kopertach„. Gdy pieniądze w kopercie się kończą, musisz zaczekać do następnego miesiąca, aby wydać więcej w tej kategorii.

- Budżetowanie do zera: Każda złotówka, którą zarabiasz, ma swoje przeznaczenie. To oznacza, że na końcu miesiąca, saldo Twojego budżetu powinno wynosić zero. Każda nadwyżka jest przeznaczana na oszczędności lub inwestycje.

- Budżetowanie według wartości: Tutaj priorytetem jest wydawanie pieniędzy zgodnie z tym, co jest dla Ciebie najważniejsze. Jeśli wartością jest dla Ciebie zdrowie, więcej środków zostanie przeznaczonych na zdrową żywność czy siłownię.

MoMoney - aplikacja do budżetowania i zarządzania finansami

Oszczędzaj więcej, wydawaj mądrzej i spraw, aby Twoje pieniądze pomogły realizować Twoje cele i marzenia!

Zarejestruj się za darmo4. Zacznij od spisywania wydatków

- Rozpoznania swoich możliwości finansowych: Zyskujesz pełną kontrolę nad tym, ile naprawdę możesz wydać, nie narażając się na nieprzewidziane trudności finansowe.

- Analiza wydatków: Możliwość sprawdzenia, ile dokładnie wydajesz w określonych kategoriach. Dzięki temu możesz zastanowić się, czy niektóre z tych wydatków są naprawdę niezbędne.

- Wyszukiwanie nieszczelności: Identyfikacja miejsc, w których pieniądze niepotrzebnie się „rozchodzą” i zapobieganie takim sytuacjom w przyszłości.

- Miejsce na inwestycje i oszczędności: Gdy masz pełny obraz swoich wydatków, jesteś w stanie realnie określić, ile możesz co miesiąc oszczędzić lub zainwestować.

- Kierowanie swoimi marzeniami: Dzięki pełnej kontroli nad wydatkami, masz pewność, że Twoje pieniądze są wydawane zgodnie z Twoimi wartościami i marzeniami, a nie pod wpływem chwilowych impulsów czy presji społecznej.

Zrozumienie, jak i gdzie wydajesz swoje pieniądze, jest kluczowe dla tworzenia i przestrzegania skutecznego budżetu. Bez tej wiedzy, łatwo wpada się w pułapkę wydawania więcej, niż się zarabia, co prowadzi do długów i problemów finansowych. Kiedy wiesz, dokąd idą Twoje pieniądze, możesz świadomie decydować o tym, co jest dla Ciebie ważne i co chcesz osiągnąć dzięki swoim finansom

5. Stwórz "Fundusze celowe"

- Załóż konto w innym banku:Wielu z nas ma tendencję do wydawania tego, co widzimy na koncie. Aby unikać pokusy wydawania środków przeznaczonych na określone cele, warto założyć konto oszczędnościowe w innym banku niż ten, w którym prowadzisz główne konto. Gdy pieniądze są „poza zasięgiem”, mniej prawdopodobne jest, że zdecydujesz się je wydać impulsywnie.

- Stwórz dedykowane konto oszczędnościowe:Twoje codzienne wydatki i oszczędności nie powinny się mieszać. Oddzielne konto oszczędnościowe pozwoli Ci lepiej kontrolować, ile dokładnie oszczędzasz na konkretny cel, a także chroni Cię przed nieprzemyślanym wydawaniem pieniędzy. Możesz założyć kilka kont oszczędnościowych dla różnych celów – na przykład na wakacje, na nowy samochód czy na remont domu.

- Skorzystaj z możliwości automatycznych przelewów. Jeśli na początku każdego miesiąca automatycznie przesyłasz określoną kwotę na dedykowane konto oszczędnościowe, minimalizujesz ryzyko, że zapomnisz o tym lub zdecydujesz się inaczej wydać te pieniądze.

- Monitoruj postępy:Regularnie sprawdzaj, jak rosną Twoje oszczędności. Widzenie, jak zbliżasz się do swojego celu, może działać motywująco i zachęcać do dalszego oszczędzania.

- Unikaj kuszenia:Jeśli masz dostęp do konta oszczędnościowego przez aplikację mobilną lub internetową, zastanów się nad ukryciem tego konta w ustawieniach, aby nie widzieć go na co dzień. Dzięki temu unikniesz pokusy wydania tych środków.

- Monitoruj postępy:

Regularnie sprawdzaj, jak rosną Twoje oszczędności. Widzenie, jak zbliżasz się do swojego celu, może działać motywująco i zachęcać do dalszego oszczędzania. - Unikaj kuszenia:

Jeśli masz dostęp do konta oszczędnościowego przez aplikację mobilną lub internetową, zastanów się nad ukryciem tego konta w ustawieniach, aby nie widzieć go na co dzień. Dzięki temu unikniesz pokusy wydania tych środków.

Monitoruj postępy

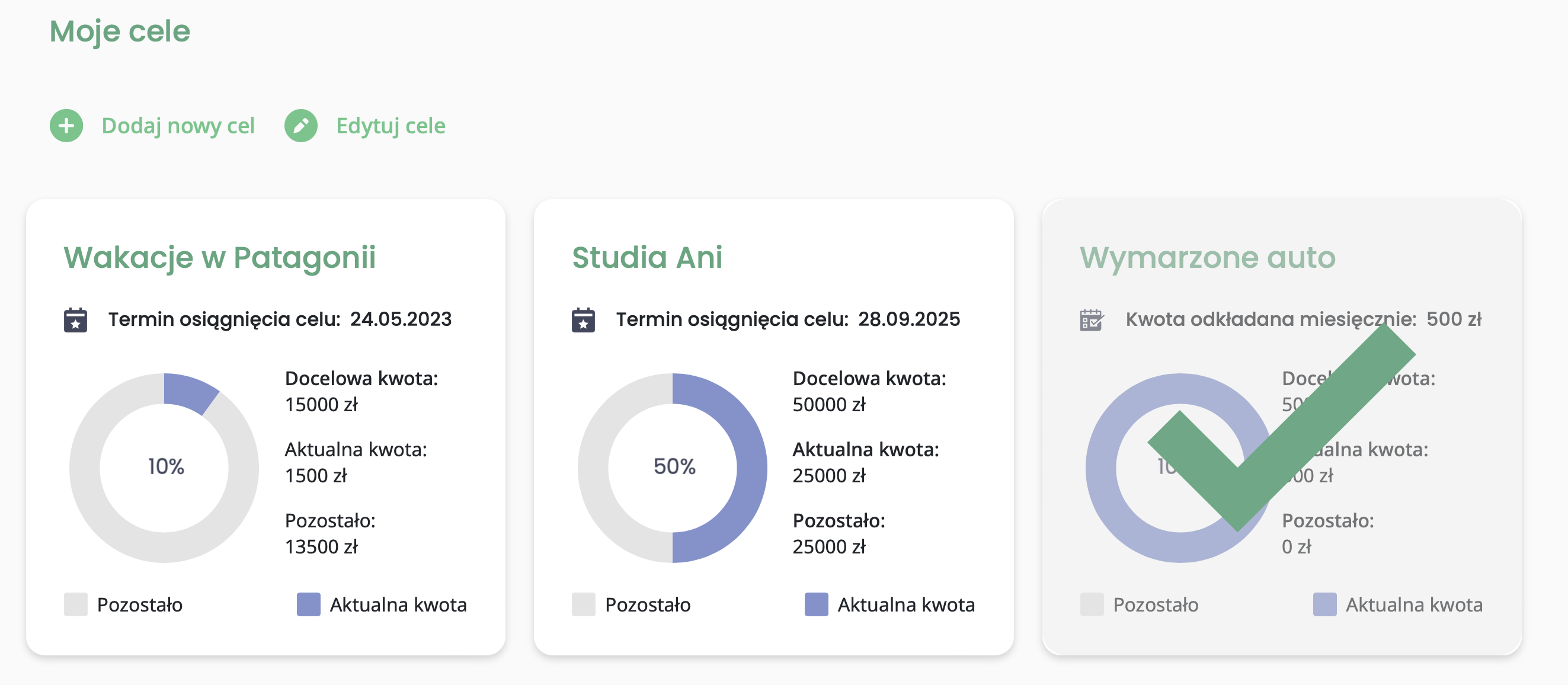

Wakacje w Patagonii75%

Wkład własny na kupno domu z ogrodem50%

Studia Antka i Julki15%

Prywatna emerytura10%

Funkcja śledzenia celów w aplikacji MoMoney

Nowoczesne technologie i aplikacje finansowe, takie jak MoMoney, odgrywają kluczową rolę w pomaganiu użytkownikom w osiągnięciu ich celów finansowych. MoMoney jest bardziej niż tylko aplikacją do monitorowania wydatków czy śledzenia salda na koncie. To twoje osobiste narzędzie do zarządzania finansami, które pomaga w planowaniu, wyznaczaniu i osiąganiu celów finansowych

Stosując te strategie, fundusze celowe stają się skutecznym narzędziem w planowaniu finansowym. Pomagają one w segregacji oszczędności, co z kolei prowadzi do bardziej świadomego podejścia do zarządzania pieniędzmi i realizacji finansowych celów.

6. Wyznacz w kalendarzu "Godzinę dla pieniędzy"

Często zapominamy, że nasze finanse, podobnie jak inne aspekty naszego życia, potrzebują regularnej uwagi. W szybkim tempie życia, kiedy zatracamy się w codziennych obowiązkach, dedykowanie nawet krótkiego czasu na przemyślenie naszego stanu finansowego może czynić cuda. Dlatego warto wprowadzić do swojego kalendarza stały punkt – „Godzinę dla Pieniędzy”.

„Godzina dla Pieniędzy” to moment skupienia na naszych finansach. W ciągu tej godziny przeglądamy wydatki, planujemy budżet i oceniamy postępy w realizacji celów finansowych. Kluczem jest konsekwencja i wybór odpowiedniego narzędzia, np. aplikacji do zarządzania finansami.

Dlaczego warto? Regularna analiza pozwala na kontrolę nad budżetem, zrozumienie naszych wydatków oraz dostosowanie strategii oszczędzania. Nawet krótka, ale systematyczna analiza może prowadzić do znaczących korzyści w przyszłości. Regularność w działaniu to klucz do finansowego sukcesu.

- Wybierz odpowiedni moment: Może to być koniec tygodnia, kiedy podsumowujesz swoje wydatki, lub początek, kiedy planujesz wydatki na nadchodzący tydzień.

- Przygotuj narzędzia: Kalkulator, notatnik lub aplikacja do zarządzania finansami, jak MoMoney, są niezbędne do skutecznej analizy.

- Ocen swoje cele: Zastanów się, czy twoje cele finansowe są nadal aktualne i czy są realizowane zgodnie z planem.

- Bądź konsekwentny: Regularność w analizie finansów jest kluczem do sukcesu. Nawet jeśli początkowo wydaje się to wyzwaniem, z czasem stanie się przyjemnym rytuałem.

7. Zacznij mówić sobie „nie” lub „nie teraz” - trenuj siłę woli przeciwko impulsywnym zakupom

W dzisiejszym konsumpcyjnym świecie łatwo jest ulec pokusom i dokonywać nieprzemyślanych zakupów. Ekonomia behawioralna pokazuje, że często wydajemy impulsywnie, nie zyskując trwałego zadowolenia. Aby temu przeciwdziałać, stosuj metodę 24 godzin: przed dokonaniem większego zakupu, odczekaj cały dzień. Dla większej pewności możesz zastosować metodę 30 dni, dając sobie miesiąc na zastanowienie. Dzięki temu unikasz chwilowych zachcianek, dokonując przemyślanych decyzji finansowych i oszczędzając.

8. Licz wydatki w skali roku

9. Sprzedawaj rzeczy, których nie potrzebujesz lub nie lubisz

10. Mądrze wydawaj dodatkowe dochody — długoterminowe planowanie niespodziewanych wpływów

Niespodziewane wpływy, jak premie czy zwroty podatku, są miłym dodatkiem do regularnych zarobków. Jak jednak nimi zarządzać ma duże znaczenie dla naszej finansowej stabilności.

- Inwestuj: Rozważ inwestycję tych środków zamiast ich natychmiastowego wydania. Lokaty czy akcje to opcje, które pomogą ci maksymalizować korzyści z dodatkowych dochodów.

- Wzmacnianie bezpieczeństwa: Dodatkowe środki mogą posłużyć do wzmocnienia funduszu awaryjnego, co jest kluczowe w niestabilnym świecie.

- Spłata długów: Jeżeli masz długi, użycie dodatkowych środków do ich spłaty może być korzystne dla twojego długoterminowego zdrowia finansowego.

- Wydawaj mądrze: Jeżeli chcesz coś kupić, upewnij się, że jest to zgodne z twoimi wartościami i celami finansowymi.

- Stosuj zasadę „połowę oszczędzaj, połowę wydawaj„. Dzięki temu nie tylko zabezpieczasz swoją przyszłość, ale też korzystasz z dodatkowych środków w sposób świadomy. Pamiętaj, że odpowiednie zarządzanie dodatkowymi środkami ma duży wpływ na twoje ogólne zdrowie finansowe.

Podsumowanie: Zmień swoje podejście do oszczędzania pieniędzy

Osiągnięcie finansowej stabilności i efektywne zarządzanie budżetem to proces, który wymaga czasu i cierpliwości. Nie osiągniesz bogactwa w ciągu jednej nocy, ale zdecydowane działania w kierunku przemyślanej zmiany nieplanowanych nawyków wydawania stanowią istotny krok na drodze do finansowej niezależności.