Jak zastosować metodę 50/30/20 do budżetu?

Jak skutecznie zastosować metodę 50/30/20 do tworzenia budżetu domowego krok po kroku?

Miesiąc dopiero się zaczyna, a na koncie już podejrzanie pusto? Rachunki zapłacone, coś tam poszło na zakupy, dzieci dostały kieszonkowe, może raz czy dwa zamówiłeś jedzenie, a tu nagle… zostaje kilka stówek i pytanie: „Gdzie się podziały moje pieniądze?”

Brzmi znajomo? To dlatego, że większość z nas działa na finansowym autopilocie – zarabiamy, wydajemy, żyjemy „od wypłaty do wypłaty”.

W tym artykule pokażę Ci, jak zacząć od podstaw i wprowadzić w życie metodę 50/30/20 – jedną z najprostszych i najskuteczniejszych strategii zarządzania pieniędzmi. Bez skomplikowanych tabel i finansowego żargonu. Po prostu: konkretny plan, który pomoże Ci zaplanować wydatki, zacząć oszczędzać i w końcu poczuć, że to Ty rządzisz swoimi pieniędzmi, a nie one Tobą.

Zacznijmy od podstaw!

Kluczowe wnioski:

- Metoda 50/30/20 to łatwy sposób na zarządzanie finansami.

- Podział dochodu na trzy kategorie: potrzeby, zachcianki, oszczędności.

- Regularne monitorowanie budżetu jest kluczowe.

- Metoda wspiera świadome zarządzanie pieniędzmi.

- Możliwość łączenia z innymi metodami budżetowania.

Krok 1: Oblicz miesięczny dochód netto

Zacznij od zsumowania wszystkich regularnych wpływów do swojego budżetu domowego. Upewnij się, że uwzględniasz:

- wynagrodzenia,

- świadczenia socjalne,

- jakiekolwiek dodatkowe źródła dochodu (np. freelancing, wynajem).

Dzięki temu otrzymasz podstawę, na której będziesz mógł oprzeć swoje przyszłe decyzje.

Jeśli dopiero zaczynasz, zajrzyj też do artykułu Budżet domowy – jak zacząć prowadzić budżet domowy

Krok 2: Szczegółowo skategoryzuj wydatki

Teraz czas na analizę – przeanalizuj swoje wydatki z ostatniego miesiąca. Skorzystaj z paragonów, wyciągów bankowych, a nawet z aplikacji do budżetowania, jeśli już z nich korzystasz. Podziel wydatki na trzy kategorie:

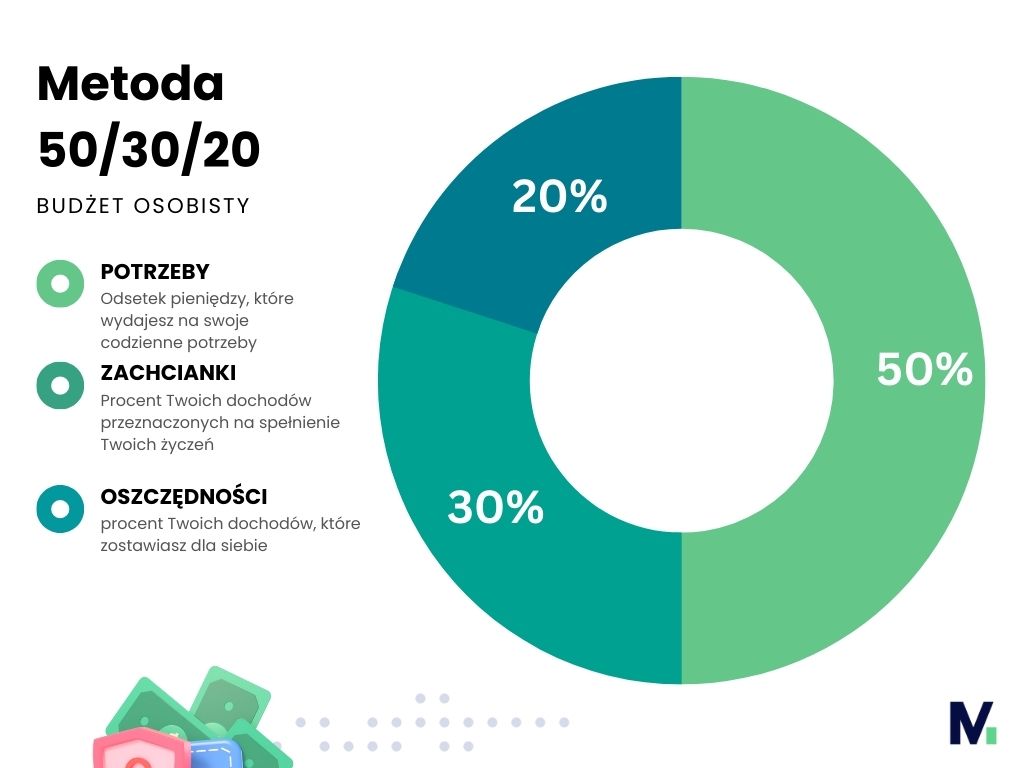

- Potrzeby (50%): Czynsz, rachunki, jedzenie, transport, leki, spłaty kredytów.

- Zachcianki (30%): Rozrywka, wyjścia, wakacje, zakupy niekonieczne.

- Oszczędności i inwestycje (20%): Konto oszczędnościowe, fundusz awaryjny, emerytura, inwestycje.

Dzięki takiemu podziałowi zyskasz jasny obraz tego, na co wydajesz swoje pieniądze oraz w jakich obszarach ewentualnie możesz zaoszczędzić.

MoMoney - aplikacja do budżetowania i zarządzania finansami

Oszczędzaj więcej, wydawaj mądrzej i spraw, aby Twoje pieniądze pomogły realizować Twoje cele i marzenia!

Zarejestruj się za darmoKrok 3: Porównaj aktualny podział wydatków z modelem 50/30/20

Przyjrzyj się swojej analizie i sprawdź, czy Twoje wydatki podzielone są zgodnie z zasadą 50/30/20. Jeśli zauważysz, że Twoje wydatki na przyjemności na przykład są wyższe niż 30%, nie panikuj (sprawdź: Jak zarządzać pieniędzmi, gdy budżet się nie spina?)! To częsty problem. Rozważ stopniowe dostosowanie budżetu – być może warto ograniczyć niektóre wydatki, jak np. częste wizyty w restauracji czy zakupy impulsowe?

Krok 4: Regularnie monitoruj i aktualizuj budżet

Podobnie jak w przypadku każdego planu, kluczowe jest, aby regularnie monitorować i aktualizować swoje finanse. Sprawdzaj wydatki co miesiąc, uwzględniając zmiany w dochodach i wydatkach. Metoda 50/30/20 jest punktem wyjścia. Jeśli Twoje mieszkanie wymaga większej dbałości finansowej, na przykład pojawiły się nieprzewidziane wydatki, dostosuj proporcje!

Kluczowe zalety metody 50/30/20

Ale dlaczego warto zdecydować się na tę metodę? Oto niektóre z jej kluczowych zalet:

- Prostota i przejrzystość: Łatwo ją wdrożyć nawet dla początkujących.

- Pomoc w panowaniu nad wydatkami: Ułatwia budowanie oszczędności, co jest szczególnie przydatne w niestabilnych czasach.

- Uczy świadomego zarządzania pieniędzmi: Wspiera realizację finansowych celów poprzez zdrowe nawyki finansowe.

- Możliwość łączenia z innymi metodami: Możesz stosować ją w połączeniu z budżetowaniem do zera lub metodą kopertową, aby jeszcze lepiej kontrolować wydatki.

Przykład z życia: Jak to działa w praktyce?

Pozwól, że opowiem Ci historię Anny. Zarabia 6000 zł netto miesięcznie. Wykorzystując zasadę 50/30/20, dokonuje następujących wyborów:

- 3000 zł przeznacza na czynsz, rachunki, jedzenie i transport,

- 1800 zł wydaje na kino, wyjścia z rodziną oraz drobne przyjemności,

- 1200 zł odkłada na konto oszczędnościowe i inwestuje w fundusz emerytalny.

Dzięki temu Anna wie, że jej budżet jest zrównoważony i buduje finansową poduszkę bezpieczeństwa, a także może realizować swoje cele.

Wskazówki praktyczne dla użytkowników MoMoney

Teraz kilka praktycznych wskazówek, które pomogą Ci efektywnie wdrożyć metodę 50/30/20:

- Użyj aplikacji MoMoney do śledzenia wydatków i automatycznego kategoryzowania transakcji. Dzięki temu nie przegapisz żadnego wydatku!

- Ustal limity dla każdej kategorii. To pomoże Ci utrzymać kontrolę nad finansami.

- Regularnie analizuj raporty i szukaj możliwości optymalizacji budżetu. Pamiętaj, że elastyczność to klucz do sukcesu!

- Łącz metodę 50/30/20 z budżetowaniem do zera lub kopertowym, by jeszcze lepiej kontrolować konkretne wydatki. Np. możesz zastosować osobne „koperty” (kategorie/grupy wydatków) na jedzenie, transport czy rozrywkę.

Wnioski i wskazówki

Metoda 50/30/20 to skuteczne narzędzie do zdrowego zarządzania domowym budżetem. Kluczowe jest regularne monitorowanie finansów oraz dostosowywanie planu zgodnie z Twoimi potrzebami i priorytetami. Pamiętaj, że świadome zarządzanie pieniędzmi to pierwszy krok do finansowej niezależności! Jeśli jeszcze nie zacząłeś, teraz jest najlepszy moment, aby spróbować.

Gotowy, żeby spróbować?

Zainspiruj się i stwórz swój własny budżet według metody 50/30/20. Domowe finanse nie muszą być trudne! Chcesz otrzymać więcej praktycznych wskazówek i narzędzi? Załóż konto w MoMoney i zacznij oszczędzać już dziś!

Zapisz się na nasz newsletter

Zapisz się na newsletter

Dołącz do społeczności osób, które uczą się świadomie zarządzać pieniędzmi, realizować cele finansowe i budować oszczędności. Otrzymuj praktyczne porady, inspiracje i narzędzia prosto na swoją skrzynkę e-mail.

Dziękujemy!

Gratulacje!

Właśnie zrobiłeś pierwszy krok ku lepszemu zarządzaniu swoimi finansami. Na Twoją skrzynkę e-mail wysłaliśmy wiadomość potwierdzającą zapis.

Sprawdzaj swoją skrzynkę, ponieważ wkrótce otrzymasz pierwsze wskazówki i narzędzia, które pomogą Ci zbudować stabilność finansową i realizować Twoje cele.

Masz pytania? Chcesz dowiedzieć się więcej? Odwiedź naszą stronę lub napisz do nas – jesteśmy tutaj, aby Ci pomóc!

Odwiedź bloga

Sprawdź nasz kanał na YouTube

Polub nasz profil na Facebook