Ile naprawdę kosztuje dług na karcie kredytowej, czyli jak działa oprocentowanie karty kredytowej

Optymalne korzystanie z karty kredytowej — jak liczone jest oprocentowanie

W poprzednim tekście z serii o kartach kredytowych przybliżyłem ich podstawowe zasady działania. Zwróciłem uwagę na różnice między kartami kredytowymi a debetowymi. Wyjaśniłem, czym jest okres bezodsetkowy oraz omówiłem mechanizm jego działania. Wskazałem różnice między transakcjami gotówkowymi i bezgotówkowych. A na koniec podzieliłem się również dobrymi praktykami wykorzystania kart kredytowych.

W dzisiejszym artykule skoncentruję się na metodach naliczania odsetek na karcie kredytowej. Oprocentowanie, często bagatelizowane lub nie do końca zrozumiałe, może generować znaczne (i niepotrzebne) koszty dla nieświadomych użytkowników, będąc jednocześnie kluczowym aspektem strategii biznesowej banków.

Przedstawię praktyczne scenariusze, które zilustrują, jak naliczane są odsetki, w zależności od sposobu użycia karty i terminowości spłaty zadłużenia. Odkryjemy również, jak funkcjonuje okres bezodsetkowy, pomagając lepiej zrozumieć i zarządzać oprocentowaniem kart kredytowych.

Podstawy oprocentowania karty kredytowej

Jak naliczane jest oprocentowanie karty kredytowej?

Banki nie ułatwiają nam zrozumienia tych zasad, a są one kluczowe dla efektywnego zarządzania finansami. Spróbujmy spojrzeć na nie prościej.

Wysokość odsetek zależy oczywiście od salda zadłużenia po zakończeniu okresu bezodsetkowego oraz od typu transakcji:

- bezgotówkowych, które mogą nie generować kosztów przy pełnej i terminowej spłacie, oraz

- gotówkowych, które zawsze obarczone są odsetkami od dnia transakcji.

Transakcje bezgotówkowe

O transakcjach bezgotówkowych pisałem tutaj. Przypomnę, że pełna i terminowa spłata zadłużenia z wyciągu karty pozwala uniknąć odsetek. W takim przypadku możemy cieszyć się darmowym kredytem od banku. Kluczowe są jednak słowa „w całości” i „w terminie” – tylko wtedy przysługuje nam okres bezodsetkowy (tzw. grace-perdiod). Wystarczy, że spóźnimy się choć jeden dzień ze spłatą zadłużenia lub nie spłacimy go w całości, np. zabraknie przysłowiowej złotówki — to bank anuluje okres bezodsetkowy. A to oznacza, że odsetki liczone będą już od dnia rozliczenia każdej z transakcji.

Przykład:

- Załóżmy, że masz kartę, której cykl rozliczeniowy trwa od 16 stycznia do 15 lutego.

- Twoje zadłużenie na ostatnim wyciągu z 15 lutego wynosiło 2500 zł i miałeś je spłacić do 15 marca.

- Niestety z przyczyn losowych, mogłeś zapłacić tylko 2000 zł, a więc Twoje aktualne zadłużenie na karcie wynosi 500 zł (3000 zł – 2500 zł).

Jeśli sądzisz, że odsetki będą naliczane tylko od pozostałej do spłaty kwoty (500 zł), to niestety jesteś w błędzie. Przez niespłacenie całkowitego zadłużenia, tracimy prawo do korzystania z okresu bezodsetkowego. Oznacza to, że w rzeczywistości odsetki będą naliczane dla następujących sald kredytu:

- Do 15 lutego (czyli do końca okresu bezodsetkowego) miałeś w banku kredyt na 3000 zł. Odsetki od niego będą naliczane na podstawie średniego dziennego salda zadłużenia. Innymi słowy, odsetki liczone są dziennie (a oprocentowanie jest podawane w skali roku). Bank wylicza odsetki od salda kredytu na każdy dzień i następnie sumuje, aby przedstawić je na wyciągu w jednej pozycję.

- W dniu 15 marca spłaciłeś 1500 zł, a więc po 15 marca saldo Twojego kredytu wynosiło 500 zł, powiększone o naliczone do tej pory odsetki, które rosły każdego dnia wraz z bieżącym saldem zadłużenia. Dokładne informacje na temat wysokości tych odsetek będą dostępne na Twoim następnym wyciągu.

Często osoby, które po raz pierwszy nie uregulowały pełnej kwoty zadłużenia na karcie kredytowej, są zaskoczone wysokością naliczonych odsetek, szczególnie gdy posiadają kartę z wysokim limitem i udało im się spłacić większą część długu w ustalonym czasie. Nie zdają sobie sprawy, że sposób naliczania odsetek jest dokładnie taki, jak opisałem wyżej.

Jeśli nie spłacisz pełnej kwoty z wyciągu karty kredytowej do wyznaczonego terminu, to utracisz prawo do okresu bezodsetkowego. W rezultacie odsetki będą naliczane od momentu dokonania transakcji aż do całkowitej spłaty zadłużenia – nawet jeśli dokonujesz tylko transakcji bezgotówkowych.

Transakcje gotówkowe

W przypadku transakcji gotówkowych (np. wypłaty z bankomatu) odsetki są naliczane od razu od momentu wykonania transakcji. Nie dotyczy ich okres bezodsetkowy. Koszty zobaczymy już na najbliższym wyciągu. Przy czym naliczane są one dwuetapowo:

- Etap 1: od dnia transakcji do dnia generowania wyciągu. W tym etapie od każdej transakcji gotówkowej w cyklu rozliczeniowym będą codziennie naliczane odsetki — ich suma będzie wyróżniona już na najbliższym wyciągu

- Etap 2: od dnia generowania wyciągu do dnia spłaty zadłużenia — ta kwota widoczna będzie dopiero na kolejnych wyciągach.

To prowadzi do sytuacji, w której nawet spłacając całe zadłużenie z wyciągu na czas, możemy nie być świadomi naliczonych odsetek za kolejny okres. Rozwiązaniem może być całkowita spłata długu w dniu generowania wyciągu lub nadpłacenie szacowanych odsetek

Maksymalne i minimalne oprocentowanie.

Górna granica oprocentowania karty kredytowej uregulowana została w ustawie antylichwiarskiej. Zgodnie z zapisami ustawy maksymalne oprocentowanie karty kredytowej nie może przekroczyć dwukrotności stopy referencyjnej NBP plus 3,5 pp. Co od października 2023 roku w praktyce oznacza maksymalne oprocentowanie na poziomie 18,50% rocznie.

Aktualnie stopa referencyjna NBP wynosi 5,75% (stan na 06.03.2024). Dla porównania w maju 2020 roku wynosiła ona 0,1% (choć z drugiej strony wtedy obowiązywał inny przelicznik, bo oprocentowanie maksymalnie wynosić mogło 4-krotność stopy lombardowej NBP — to był czas przed wejściem w życie ustawy antylichwiarskiej, która zaczęła obowiązywać w 2022 roku).

Nie określono minimalnego oprocentowania. Zależy ono od polityki poszczególnych banków, które często ustalają je na maksymalnym poziomie. Dodatkowe opłaty mogą zwiększyć realne RRSO, co wpływa na łączny koszt kredytu.

Co wpływa na oprocentowanie?

Na oprocentowanie karty kredytowej wpływają regulacje prawne, które ustalają maksymalną wysokość oprocentowania. Przestrzeń do ewentualnych podwyżek lub obniżenia oprocentowania, wynikać będzie z decyzji podejmowanych przez Radę Polityki Pieniężnej.

Banki, działając w konkurencyjnym środowisku, mogą oferować niższe oprocentowanie, by przyciągnąć klientów. Promocje i oferty specjalne również wpływają na oprocentowanie, choć mogą wymagać spełnienia dodatkowych warunków. Przy wyborze karty warto zwrócić uwagę nie tylko na oprocentowanie, ale także na inne opłaty i korzyści oferowane przez bank.

Dlatego porównując ofertę banków poza oprocentowaniem karty, warto uwzględnić również m.in. opłatę za wydanie i posiadanie karty, długość okresu bezodsetkowego, prowizję za wypłaty z bankomatów (jeśli będzie to konieczne), opłatę za wydanie dodatkowej karty oraz wartość premii i bonusów przyznawanych w zamian za skorzystanie z oferty.

Okres bezodsetkowy

Okres bezodsetkowy to najważniejszy mechanizm finansowy z perspektywy prawdziwego asa finansów. Gdyż okres bezodsetkowy umożliwia korzystanie z darmowego kredytu przez 50-60 dni (w zależności od konkretnej oferty banku).

Aby skorzystać z tej korzyści, należy spełnić warunki takie jak:

- realizacja wyłącznie transakcji bezgotówkowych (dlaczego przeczytasz tutaj)

- pełna spłata zaciągniętego długu i

- dokonanie spłaty w ustalonym terminie.

Nieuregulowanie nawet niewielkiej części zadłużenia skutkuje anulowaniem okresu bezodsetkowego i naliczeniem odsetek od całego zadłużenia. Maksymalne wykorzystanie okresu bezodsetkowego wymaga precyzyjnego timingu w zakresie zaciągania i spłacania długu.

MoMoney - aplikacja do budżetowania i zarządzania finansami

Oszczędzaj więcej, wydawaj mądrzej i spraw, aby Twoje pieniądze pomogły realizować Twoje cele i marzenia!

Zarejestruj się za darmoJak działa karta: scenariusze rozliczania długu na kartach kredytowych

W tej części artykułu przedstawiam scenariusze rozliczeń długu na karcie kredytowej, uwzględniające różne sytuacje, jak pełna spłata zadłużenia bez dodatkowych kosztów, częściowa spłata generująca odsetki, oraz szybka spłata po wypłacie gotówki, by zmniejszyć naliczane odsetki.

We wszystkich przykładach obowiązują te same terminy:

- Cykl rozliczeniowy rozpoczyna się 16 marca.

- Analizowana transakcja dokonywana jest 22 marca.

- Wyciąg generowany jest 15 kwietnia.

- Termin spłaty zadłużenia przypada 15 maja.

- Oprocentowanie długu na karcie wynosi 18,5% w skali roku.

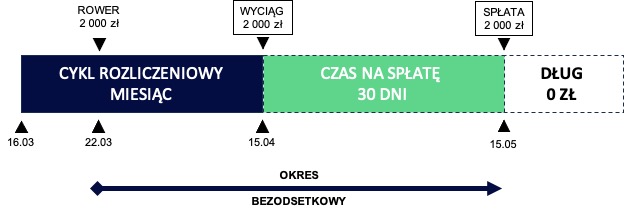

Scenariusz I: zakup roweru za 2000 zł transakcją bezgotówkową w sklepie i spłata zadłużenia w terminie

Załóżmy, że 22 marca dokonujemy zakupu roweru elektrycznego za 2000 zł. Do 15 maja mamy czas, by uregulować tę kwotę bez dodatkowych odsetek. Całość zadłużenia spłacamy w terminie.

W tej sytuacji nie ponosimy żadnych kosztów. Pożyczka nie wiąże się z żadnymi opłatami, pod warunkiem że całkowita kwota długu zostanie uregulowana punktualnie i w pełnej wysokości.

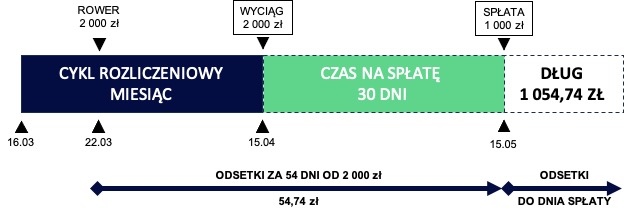

Scenariusz II: zakup roweru elektrycznego za 2000 zł, płatność bezgotówkowa i częściowa spłata 1000 zł

W tym scenariuszu decydujemy się spłacić tylko połowę zadłużenia – 1000 zł. W rezultacie pozostałe 1000 zł będzie traktowane jako dług.

Tu pojawią się następujące koszty dodatkowe:

- Odsetki od kwoty 2000 zł za okres od 22 marca do 15 maja (niestety, w wyniku tego, że nie spłaciliśmy całości zadłużenia, to straciliśmy prawo do okresu bezodsetkowego, w związku z czym odsetki zapłacimy od całej kwoty transakcji, liczone od dnia transakcji do dnia wygenerowania wyciągu). Okres to 54 dni, a więc przy oprocentowaniu rocznym wynoszącym 18,5% rocznie, do zapłaty będzie 54,74 zł (pamiętajcie, że obowiązuje tutaj kapitalizacja dzienna, a więc na naszą niekorzyść działa procent składany).

- Odsetki od kwoty 1000 zł (oraz 54,74 zł niespłaconych odsetek) za okres od 16 maja do dnia całkowitej spłaty tego długu.

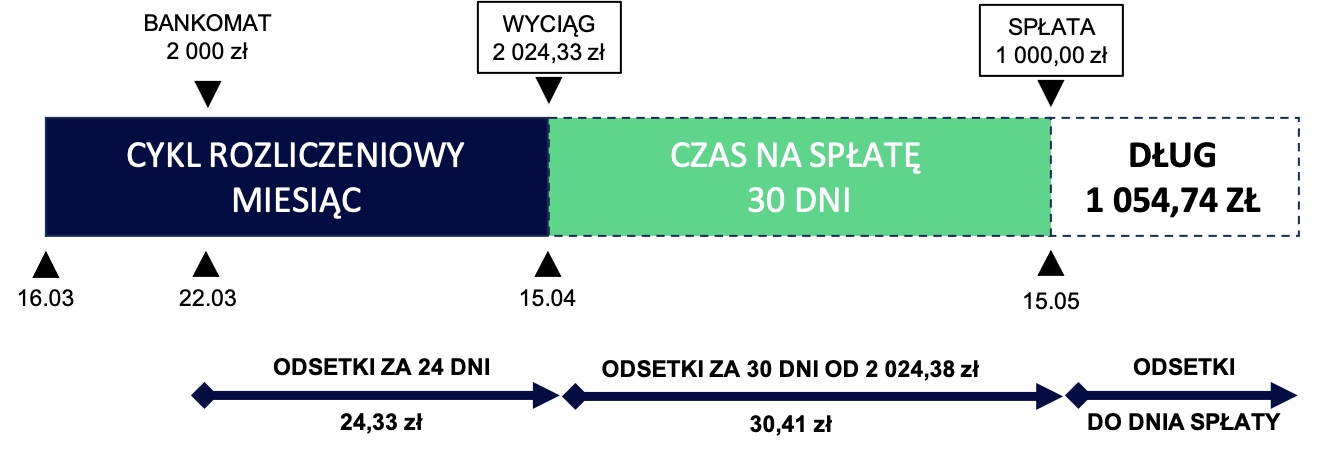

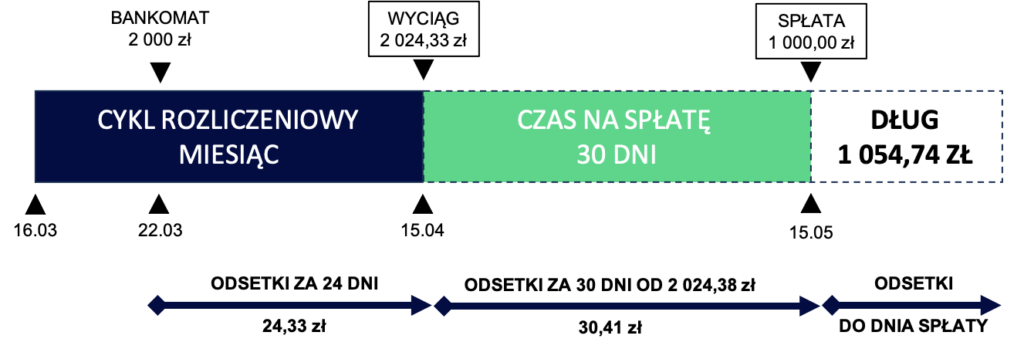

Scenariusz III: wypłata 2000 zł z bankomatu, zakup roweru transakcją gotówkową i terminowa spłata

Scenariusz podobny do pierwszego, z tą różnicą, że w tym obsługujemy transakcję gotówkową. Wypłacamy 2000 zł z bankomatu 22 marca, aby zakupić rower. Całość zadłużenia spłacamy do 15 maja, co pociąga za sobą naliczenie następujących odsetek:

- Odsetki od kwoty 2000 zł od 22 marca do 15 kwietnia (czyli momentu generowania wyciągu), co przy oprocentowaniu rocznym 18,5%, przez 24 dni, będzie stanowić około 24,33 zł.

- Następnie odsetki będą również naliczane od 15 kwietnia do momentu spłaty 15 maja, teraz od kwoty 2024,38 zł. Zakładając, że spłata nastąpi punktualnie, naliczone odsetki za ten okres wyniosą dodatkowo około 29,75 zł.

Zatem całkowita kwota do spłaty, po dodaniu głównej kwoty długu i naliczonych odsetek, wynosi 2055,11 zł.

Warto pamiętać, że po wygenerowaniu zestawienia nadal będzie biegło naliczanie odsetek. Dlatego warto rozważyć wcześniejszą spłatę, aby zminimalizować odsetki, które są naliczane codziennie od bieżącego saldo zadłużenia.

Scenariusz IV: wypłata 2000 zł z bankomatu i częściowa spłata 1000 zł

W kwestii obliczeń ten scenariusz jest podobny do scenariusza drugiego. Różnica polega na tym, że odsetki za okres od 22 marca do 15 kwietnia zostaną od razu uwzględnione na wyciągu z 15 kwietnia. Odsetki te, wraz z dalszymi odsetkami naliczanymi od zadłużenia, będą kumulować się do momentu pełnej spłaty.

Scenariusz V: wypłata 2000 zł z bankomatu i spłata całej kwoty po trzech dniach

W tym scenariuszu wykorzystujemy kartę kredytową do szybkiej wypłaty gotówki – 2000 zł z bankomatu 22 marca, a następnie spłacamy całą kwotę już 25 marca, minimalizując w ten sposób naliczane odsetki.

Ponieważ jest to transakcja gotówkowa, nawet krótki okres między wypłatą a spłatą generuje odsetki. Odsetki za trzy dni, od 22 do 25 marca, przy rocznej stopie procentowej 18,5%, będą niewielkie, ale konieczne do uregulowania, aby uniknąć dalszej kapitalizacji.

Przyjmując, że cała operacja mieści się w jednym cyklu rozliczeniowym, i wyciąg generowany jest 15 kwietnia, to odsetki za te trzy dni zostaną uwzględnione na wyciągu. Należy pamiętać, by przy spłacie 25 marca dodać do spłacanej kwoty (czyli do tych 2000 zł) również naliczone odsetki (ok. 3,04 zł), aby uniknąć ich dalszego narastania.

Strategie spłaty

W zarządzaniu zadłużeniem na karcie kredytowej kluczowe są strategie spłaty. Wybór odpowiedniej metody może znacząco wpłynąć na wysokość odsetek oraz na ogólny koszt kredytu. Oto trzy główne strategie:

Spłata minimalna i jej konsekwencje

Spłata minimalna to najniższa kwota, którą użytkownik musi uregulować w każdym cyklu rozliczeniowym, aby konto karty kredytowej pozostało aktywne. Choć taka opcja może wydawać się wygodna, szczególnie w trudnych sytuacjach finansowych, wiąże się z długoterminowymi konsekwencjami. Spłacając tylko minimalną część zadłużenia, przedłużamy okres spłaty i zwiększamy łączną kwotę odsetek. Dług ten może rosnąć z czasem, stając się trudniejszy do spłaty.

Możliwości rozłożenia spłaty na raty

Niektóre banki oferują możliwość rozłożenia większego zadłużenia na karcie kredytowej na mniejsze, łatwiejsze do zarządzania raty. Ta opcja, często nazywana kredytem ratalnym na karcie, może być atrakcyjna dla osób, które dokonały dużego zakupu i chcą uniknąć wysokich odsetek związanych z długotrwałym zadłużeniem. Należy jednak zwrócić uwagę na oprocentowanie takiej spłaty ratalnej, które może różnić się od standardowego oprocentowania karty.

Spłata w okresie bezodsetkowym

Najbardziej opłacalną strategią jest spłata całego zadłużenia w okresie bezodsetkowym. Taki okres, trwający zwykle od 50 do 60 dni, pozwala użytkownikowi na korzystanie z pożyczonych środków bez dodatkowych kosztów. Płacąc całość zadłużenia przed końcem tego okresu, unikamy naliczania odsetek. Jest to optymalna strategia dla tych, którzy chcą korzystać z zalet karty kredytowej, jednocześnie unikając długoterminowego obciążenia finansowego.

W mądrym zarządzaniu finansami istotne jest, aby unikać niepotrzebnych kosztów. Dlatego zalecam, aby z karty kredytowej korzystać rozważnie i płacić nią tylko za zakupy, które były zaplanowane w miesięcznym budżecie domowym i mamy pewność, że posiadamy (lub w ciągu miesiąca będziemy posiadać) gotówką na pokrycie zadłużenia z karty.

Optymalne wykorzystanie karty kredytowej

Najbardziej efektywnym sposobem korzystania z karty kredytowej jest jej używanie do pokrycia wydatków, które już wcześniej zostały uwzględnione w miesięcznym budżecie domowym. To podejście zapewnia, że każdy zakup dokonany za pomocą karty kredytowej nie tylko jest przemyślany, ale również, że w planie finansowym zarezerwowano już na niego środki, które zostaną otrzymane w danym miesiącu w formie wynagrodzenia lub innych dochodów.

Zalety takiego podejścia to:

- Lepsza płynność finansowa: Dzięki korzystaniu z zasobów banku do momentu otrzymania własnych środków, nie musimy oczekiwać na wynagrodzenie, aby dokonywać potrzebnych zakupów w ciągu miesiąca. To zapewnia większą elastyczność w zarządzaniu własnymi finansami.

- Efektywne wykorzystanie gotówki: Posiadane środki, które planujemy wydać w ciągu miesiąca, zamiast leżeć na rachunku bieżącym, można ulokować na koncie oszczędnościowym. Daje to dodatkowy zysk w postaci odsetek naliczanych przez bank, zwiększając tym samym nasze dochody pasywne.

- Spłata zadłużenia bez dodatkowych kosztów: Planując spłatę całego zadłużenia z karty kredytowej zaraz po otrzymaniu wynagrodzenia, unikamy naliczania odsetek. W ten sposób karta kredytowa staje się narzędziem płatniczym, które nie generuje dodatkowych kosztów.

- Korzystanie z dodatkowych korzyści: Karty kredytowe często oferują dodatkowe przywileje, takie jak zabezpieczenie zakupów internetowych, punkty w programach lojalnościowych, ubezpieczenia czy dostęp do specjalnych ofert. Regularne, ale rozważne używanie karty pozwala na korzystanie z tych dodatków bez niepotrzebnego obciążania budżetu.

Podejście to wymaga jednak dyscypliny i świadomego planowania wydatków. Niezwykle ważne jest, aby sumy wydane za pomocą karty kredytowej nie przekraczały zaplanowanego budżetu oraz były w pełni spłacane przed naliczeniem odsetek. Tylko wtedy korzystanie z karty kredytowej może stać się narzędziem wspierającym zarządzanie finansami, a nie źródłem niechcianego zadłużenia.

Rola aplikacji do budżetu domowego w zarządzaniu wydatkami na karcie kredytowej

Aplikacja do budżetu domowego może znacząco ułatwić strategię wykorzystania karty kredytowej wyłącznie do planowanych wydatków, maksymalizując przy tym korzyści finansowe. Oto jak może ona wspierać w rozsądnym zarządzaniu finansami:

- Precyzyjne śledzenie wydatków: Aplikacja umożliwia bieżące monitorowanie wszystkich transakcji dokonywanych kartą kredytową, automatycznie kategoryzując je według rodzaju wydatków. Dzięki temu łatwo zauważymy, czy nasze zakupy rzeczywiście mieszczą się we wcześniej zaplanowanym budżecie.

- Planowanie i kontrola budżetu: Narzędzie pozwala na ustalenie miesięcznych limitów wydatków dla różnych kategorii, co jest kluczowe przy używaniu karty kredytowej tylko do zaplanowanych zakupów. Jeśli zbliżamy się do limitu, aplikacja może nas o tym poinformować, pomagając uniknąć przekroczenia budżetu.

- Automatyzacja oszczędności: Przy pomocy aplikacji można automatycznie przekazywać zaplanowane kwoty na konto oszczędnościowe, gromadząc środki na spłatę karty kredytowej. Dzięki temu pieniądze, które mamy zamiar wydać w ciągu miesiąca, mogą jednocześnie przynosić odsetki do momentu spłaty zadłużenia.

Wykorzystanie aplikacji do budżetu domowego w połączeniu z dyscypliną finansową i rozsądnym podejściem do korzystania z karty kredytowej może przynieść znaczące korzyści finansowe. Nie tylko ułatwia ona zarządzanie wydatkami i oszczędnościami, ale również pomaga maksymalizować korzyści płynące z korzystania z karty kredytowej, takie jak odsetki od oszczędności i bonusy z programów lojalnościowych, przy jednoczesnym unikaniu pułapek zadłużenia.

Podsumowanie

Odpowiednio wykorzystywana karta kredytowa może stać się cennym atutem. Ustanowienie przemyślanego limitu może uwolnić nas od ciągłych zmartwień o dostępność środków finansowych. Korzystając z możliwości spłaty zadłużenia bez naliczania odsetek, możemy efektywnie zarządzać naszymi finansami. Ponadto karta kredytowa oferuje szereg udogodnień i zabezpieczeń, które podnoszą komfort i bezpieczeństwo dokonywanych zakupów, włączając w to mechanizm zwrotu środków (chargeback) oraz ubezpieczenia na zakupiony towar. I o tym w kolejnym wpisie z serii o kartach kredytowych.