Jak stworzyć budżet na zakup mieszkania lub domu?

Jak planuję budżet na zakup mieszkania?

Obecnie mieszkam w trzypokojowym mieszkaniu, które przez lata dobrze mi służyło. Jednak z czasem życie się zmienia – i u mnie też zaszły zmiany. Rodzina się powiększyła, a z nią potrzeba większej przestrzeni do życia. Czas najwyższy na zmiany – na miejsce, które pomieści nas wszystkich i zapewni komfort na kolejne lata.

Planuję kupić bardziej przestronne mieszkanie z trzema sypialniami i dużym salonem. Najlepiej dwupoziomowe. To duży krok, ale jestem do niego przygotowany. Skrupulatne planowanie, prowadzenie budżetu i regularne odkładanie na wkład własny pozwoliły mi dojść do momentu, w którym zbliżam się do realizacji tego celu.

Zakup większego mieszkania to zarówno wyzwanie, jak i szansa. Kluczem do sukcesu jest odpowiednie przygotowanie – finansowe i organizacyjne. Dlatego chcę podzielić się tym, jak zaplanowałem ten proces, aby pomóc Ci w stworzeniu własnej strategii.

Poniżej znajdziesz praktyczny przewodnik, który krok po kroku pokaże Ci, jak przygotować się na zakup mieszkania. Niezależnie od tego, czy dopiero zaczynasz, czy już jesteś blisko celu, mam nadzieję, że znajdziesz tu coś, co ułatwi Ci ten proces. Pora zrobić kolejny krok w stronę wymarzonego miejsca dla Ciebie i Twojej rodziny!

Kluczowe wnioski:

Planowanie zakupu mieszkania: Precyzyjne określenie celu i ram czasowych to klucz do skutecznego budżetowania. Zacznij od określenia rodzaju nieruchomości i jej lokalizacji, oszacuj cenę oraz ustalenia terminu zakupu.

Wkład własny: Standardowo banki wymagają 20% wkładu własnego, ale warto zgromadzić więcej – wyższy wkład oznacza niższe raty i lepsze warunki kredytu. Kalkulator w aplikacji MoMoney pomoże Ci oszacować, ile musisz odkładać miesięcznie.

Dodatkowe koszty: Nie zapomnij o kosztach okołokredytowych (notarialnych, PCC, prowizji pośrednika) oraz wydatkach na remont, wyposażenie i przeprowadzkę.

Zdolność kredytowa: Sprawdź swoją historię kredytową i dbaj o niski poziom zobowiązań finansowych. Regularna analiza budżetu pomoże Ci poprawić zdolność kredytową.

Poduszka finansowa: Odłóż równowartość 3-6 miesięcznych wydatków jako zabezpieczenie na nieprzewidziane sytuacje. Fundusz awaryjny to nie to samo, co oszczędności na mieszkanie – traktuj je oddzielnie.

Strategia oszczędzania: Ustaw automatyczne przelewy na konto oszczędnościowe, ogranicz zbędne wydatki i znajdź dodatkowe źródła dochodu. Aplikacja MoMoney pomoże Ci w monitorowaniu i optymalizacji finansów.

Elastyczność budżetu: Regularnie przeglądaj swój plan finansowy, dostosowuj go do zmieniających się warunków i celebruj małe sukcesy. Elastyczność jest kluczem do realizacji długoterminowych celów.

Zwiększanie dochodów: Rozważ negocjacje wynagrodzenia, zmianę pracy, dodatkowe zlecenia lub rozwój własnego biznesu.

Aplikacja MoMoney: To narzędzie, które wspiera Cię w budżetowaniu, analizie wydatków i śledzeniu postępów oszczędności. Twój cel mieszkaniowy może być łatwiejszy do osiągnięcia z pomocą tej aplikacji.

Określ swój cel i ramy czasowe

- Zacznij od zdefiniowania, jakiej nieruchomości szukasz. Czy to ma być nowoczesne mieszkanie w centrum Warszawy, gdzie wszystko masz na wyciągnięcie ręki? A może marzysz o domku z ogródkiem na przedmieściach Krakowa, gdzie będziesz mógł cieszyć się spokojem i przestrzenią? Albo widzisz siebie w mieszkaniu w Olsztynie (najlepszym mieście do życia w Polsce wg raportu Business Insider: sprawdź tutaj) – blisko jezior i natury, gdzie jakość życia idzie w parze z niższymi kosztami? Określ konkretne parametry: metraż, liczba pokoi, lokalizacja. To pomoże Ci lepiej oszacować koszty.

- Następnie ustal realistyczny termin zakupu. Czy planujesz kupić nieruchomość za rok, dwa, a może pięć lat? Pamiętaj, że im dłuższy horyzont czasowy, tym więcej masz czasu na zgromadzenie funduszy, ale też musisz wziąć pod uwagę potencjalne zmiany na rynku nieruchomości.

- Teraz czas na wstępne oszacowanie budżetu. Skorzystaj z portali nieruchomości, takich jak Otodom, aby sprawdzić aktualne ceny w interesującej Cię lokalizacji. Nie zapomnij uwzględnić potencjalnych kosztów remontu czy wyposażenia.

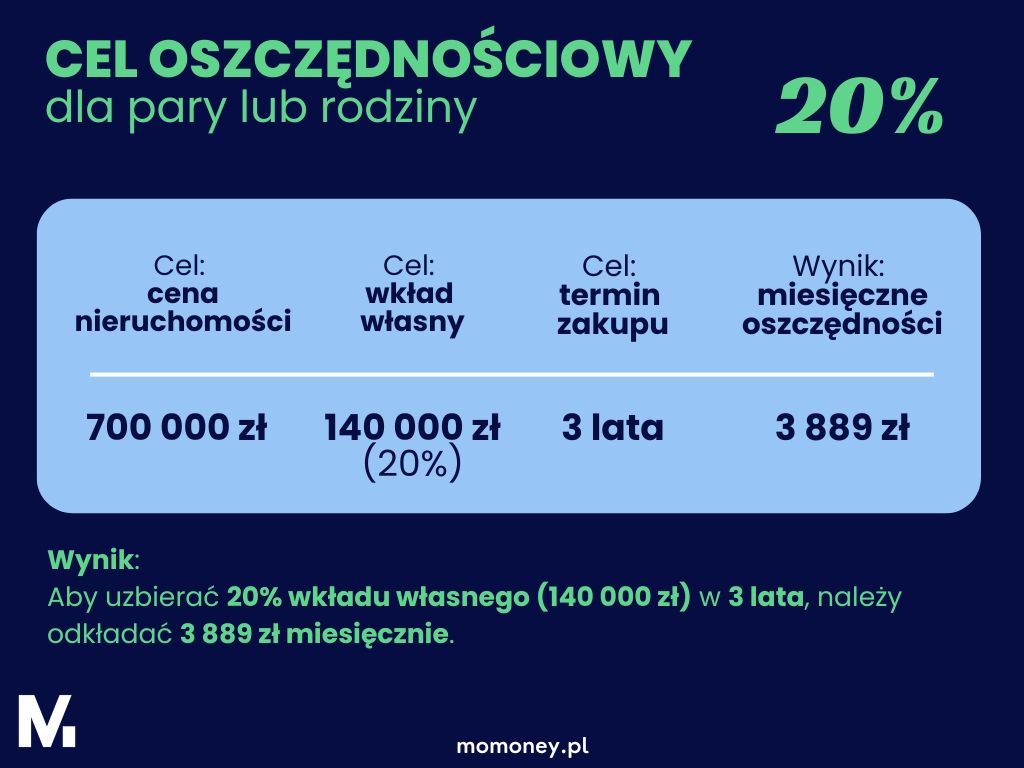

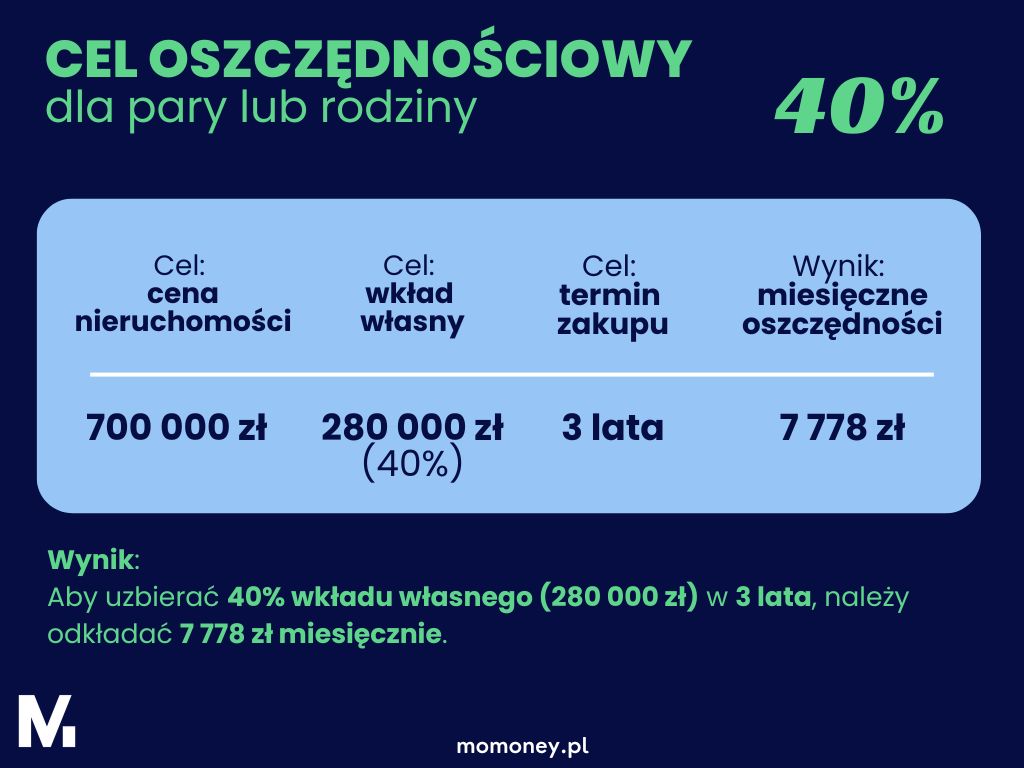

Jak określić optymalną wysokość wkładu własnego?

- Wkład własny 10%: Minimalne wymaganie banków. Przy mieszkaniu wartym 700 000 zł, oznacza to 70 000 zł wkładu własnego.

- Wkład własny 20%: Przy tym samym mieszkaniu to 140 000 zł. Może wydawać się dużo, ale znacząco obniży Twoje miesięczne raty.

- Wkład własny 30%: To już 210 000 zł. Przy takiej kwocie możesz liczyć na naprawdę atrakcyjne warunki kredytu.

MoMoney - aplikacja do budżetowania i zarządzania finansami

Oszczędzaj więcej, wydawaj mądrzej i spraw, aby Twoje pieniądze pomogły realizować Twoje cele i marzenia!

Zarejestruj się za darmoMoje podejście do wkładu własnego

Dlaczego wkład własny jest tak ważny?

Na pierwszy rzut oka to niewiele, ale w perspektywie 20-30 lat spłaty kredytu może przynieść ogromne oszczędności – mniejsze raty oznaczają więcej pieniędzy na inne cele.

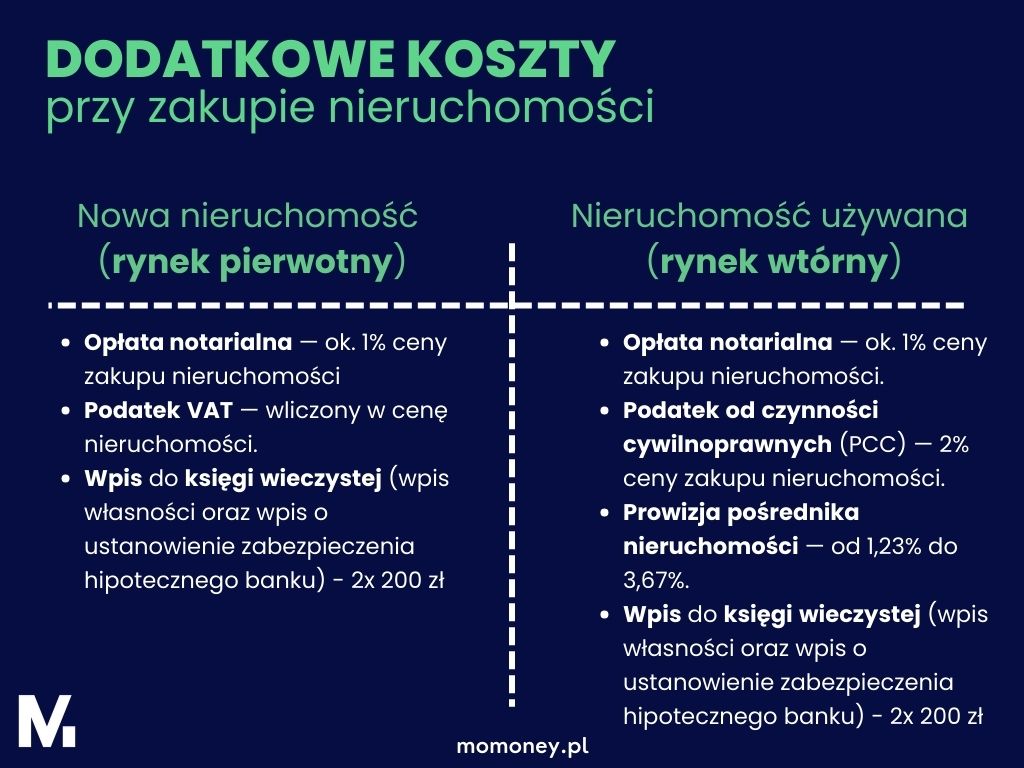

Uwzględnij dodatkowe koszty

Kupując nieruchomość, łatwo skupić się tylko na cenie zakupu. Ale to jak patrzenie tylko na wierzchołek góry lodowej – pod powierzchnią czai się wiele dodatkowych kosztów, o których nie możesz zapomnieć.

Przede wszystkim, musisz uwzględnić koszty okołokredytowe. To nie tylko prowizja banku, ale także wycena nieruchomości czy ubezpieczenie kredytu. Te wydatki mogą stanowić nawet kilka procent wartości kredytu.

Koszty przy zakupie nieruchomości:

Nowa nieruchomość (rynek pierwotny):

- Opłata notarialna — ok. 1% ceny zakupu nieruchomości

- Podatek VAT — wliczony w cenę nieruchomości.

- Wpis do księgi wieczystej (wpis własności oraz wpis o ustanowienie zabezpieczenia hipotecznego banku) – 2x 200 zł

Nieruchomość używana (rynek wtórny):

- Opłata notarialna — ok. 1% ceny zakupu nieruchomości.

- Podatek od czynności cywilnoprawnych (PCC) — 2% ceny zakupu nieruchomości.

- Prowizja pośrednika nieruchomości — od 1,23% do 3,67%.

- Wpis do księgi wieczystej (wpis własności oraz wpis o ustanowienie zabezpieczenia hipotecznego banku) – 2x 200 zł

A co z remontem czy wyposażeniem? Nawet jeśli kupujesz mieszkanie z rynku wtórnego, prawdopodobnie będziesz chciał dostosować je do swoich potrzeb. Może nowa kuchnia? Albo wymiana podłóg? Te koszty potrafią szybko się sumować.

Pamiętaj też o kosztach przeprowadzki. Transport, ewentualny wynajem firmy przeprowadzkowej, nowe meble – to wszystko musisz uwzględnić w swoim budżecie.

Jak zachować kontrolę nad budżetem?

Aplikacja MoMoney to proste (ale nie trywialne) narzędzie, które pomaga zachować pełną kontrolę nad Twoim budżetem.

Przeanalizuj swoją obecną sytuację finansową

Teraz, gdy masz już jasno określony cel, czas przyjrzeć się swojej obecnej sytuacji finansowej. To jak robienie inwentaryzacji przed wielkim remontem – musisz dokładnie wiedzieć, czym dysponujesz, zanim zaczniesz planować wydatki.

Krok 1: Zapisz wszystkie źródła dochodów

Zacznij od skrupulatnego zapisania wszystkich źródeł dochodów. Nie chodzi tylko o główną pensję – uwzględnij też:

- przychody z inwestycji,

- dodatkowe zlecenia

- czy nawet regularne świadczenia socjalne.

Każda złotówka się liczy!

Krok 2: Przeanalizuj wydatki z ostatnich 3–6 miesięcy

Następnie przejrzyj historię swoich wydatków z ostatnich 3-6 miesięcy. To może być trochę bolesne, ale jest niezbędne. Podziel wydatki na kategorie:

- Żywność – zakupy spożywcze, jedzenie na mieście.

- Mieszkanie – czynsz, rachunki, ubezpieczenia.

- Transport – paliwo, bilety komunikacji, serwis samochodu.

- Jakość życia – rozrywka, subskrypcje, hobby.

- Osobiste – ubrania, kosmetyki, usługi zdrowotne.

- Prezenty i dobroczynność – wydatki na prezenty, datki.

- Dodaj także inne kategorie, które pasują do Twojego stylu życia. To pozwoli Ci zobaczyć pełen obraz Twoich wydatków.

Krok 3: Oblicz swój potencjał oszczędnościowy

Podsumuj wszystkie dochody i wydatki, aby zobaczyć, ile jesteś w stanie realistycznie odkładać co miesiąc. To Twój punkt wyjścia do planowania oszczędności na zakup nieruchomości.

Wykorzystaj odpowiednie narzędzia

Zarządzanie budżetem może być prostsze dzięki odpowiednim narzędziom. Skorzystaj z możliwości, jakie oferuje aplikacja momoney.pl:

- Kategoryzowanie wydatków – łatwo zobaczysz, na co wydajesz pieniądze.

- Śledzenie dochodów – zrozumiesz swoje źródła finansowe.

- Znajdowanie ukrytych możliwości oszczędzania – odkryjesz, gdzie możesz zmniejszyć wydatki.

Aplikacja pozwoli Ci kategoryzować wydatki, śledzić dochody i znajdować ukryte możliwości oszczędzania. Dzięki niej łatwo zrozumiesz, na co tak naprawdę wydajesz pieniądze i gdzie możesz znaleźć dodatkowe środki na realizację swojego celu.

Jak ocenić swoją zdolność kredytową przed zakupem mieszkania?

Zdolność kredytowa to klucz do uzyskania kredytu hipotecznego. To jak wynik badania lekarskiego przed ważnym wyścigiem – musisz wiedzieć, na co Cię stać, zanim staniesz na linii startu.

Krok 1: Sprawdź swoją historię kredytową

Pierwszym krokiem jest sprawdzenie swojej historii kredytowej. Możesz to zrobić bezpłatnie raz w roku na stronie Biura Informacji Kredytowej . Jeśli znajdziesz tam jakieś błędy, koniecznie je skoryguj – mogą one negatywnie wpływać na Twoją zdolność kredytową.

Krok 2: Oceń swoje obecne zobowiązania

Następnie przeanalizuj, jak duża część Twojego miesięcznego dochodu netto jest już przeznaczona na spłatę zobowiązań (np. raty kredytów, leasingu, karty kredytowe). Banki w Polsce zazwyczaj oczekują, że łączne raty nie będą przekraczały:

- 30–40% dochodów netto – dla osób o przeciętnych dochodach,

- do 50% dochodów netto – dla osób o wyższych dochodach.

Jeśli Twoje zobowiązania są zbyt wysokie, warto rozważyć ich wcześniejszą spłatę. Im mniej zobowiązań posiadasz, tym większe szanse na uzyskanie wyższego kredytu hipotecznego.

Krok 3: Skonsultuj się z doradcą kredytowym

Doradca kredytowy pomoże Ci dokładnie ocenić Twoje możliwości finansowe i zdolność kredytową. To również świetny sposób na znalezienie najlepszej oferty kredytowej na rynku.

Jeśli nie wiesz, od czego zacząć, polecam RM Kredyty – ich doświadczenie może okazać się nieocenione w podjęciu właściwej decyzji.

Stwórz poduszkę finansową

Zanim zaczniesz odkładać na wymarzone cztery kąty, musisz zadbać o swoją finansową poduszkę bezpieczeństwa. Wiem, że temat poduszki można rozumieć na różne sposoby – moje podejście opisałem tutaj: Fundusz bezpieczeństwa – nowe podejście.

Standardowa zasada mówi, że warto zgromadzić równowartość 3–6 miesięcznych wydatków. Może wydawać się to sporo, ale traktuj to jak finansową polisę ubezpieczeniową. W razie utraty pracy czy nieprzewidzianych kosztów, ten fundusz daje Ci czas na znalezienie rozwiązania bez konieczności podejmowania pochopnych decyzji.

Jak budować fundusz bezpieczeństwa?

Te środki powinny być łatwo dostępne, ale nie na tyle łatwo, byś przypadkowo je wydał. Najlepszym rozwiązaniem jest osobne konto oszczędnościowe, najlepiej w innym banku niż Twoje codzienne konto. Taki krok minimalizuje pokusę sięgnięcia po te pieniądze na rzeczy nieplanowane.

W aplikacji MoMoney możesz ustawić osobny cel oszczędnościowy dla funduszu awaryjnego i monitorować swoje postępy. To świetne narzędzie, które pomaga Ci utrzymać motywację i wizualizować realizację celu krok po kroku.

Opracuj strategię oszczędzania

Kiedy masz już jasno określony cel i znasz swoją sytuację finansową, czas stworzyć skuteczny plan oszczędzania. To trochę jak układanie planu treningowego przed maratonem – liczy się systematyczność, konsekwencja i dobrze przemyślana strategia.

Zacznij od ustawienia automatycznych przelewów na konto oszczędnościowe w dniu wypłaty. Traktuj to jak płacenie pierwszego rachunku samemu sobie. Dzięki temu nie będziesz kuszony, aby wydać te pieniądze na coś innego.

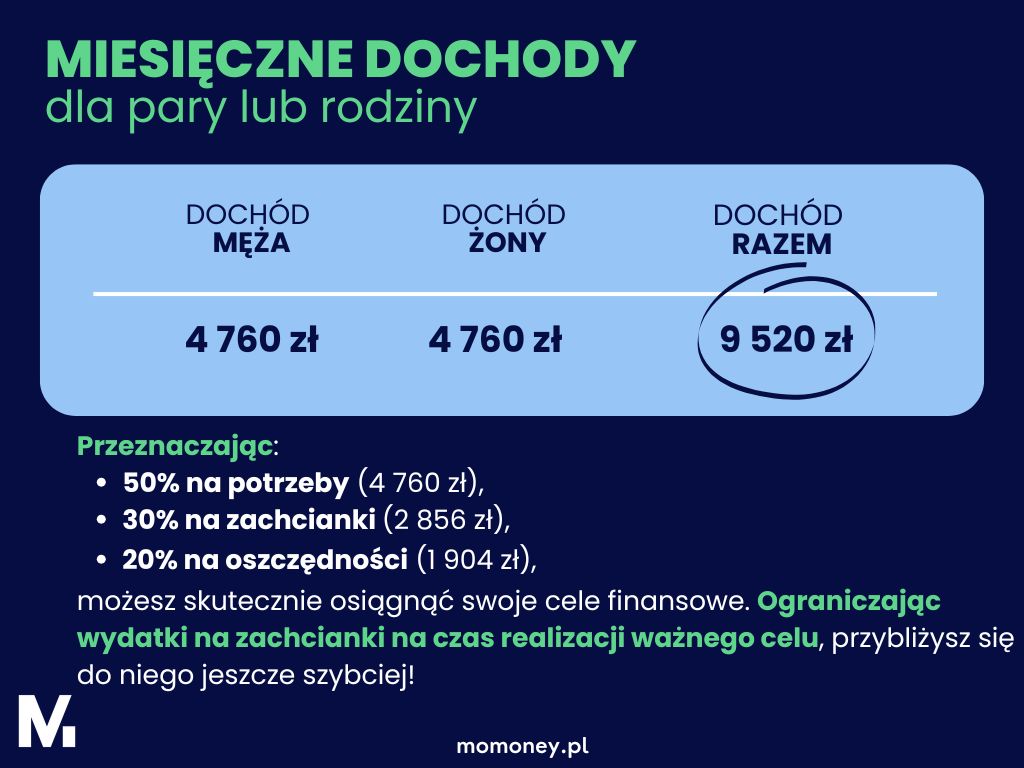

Rozważ różne metody budżetowania. Popularna metoda 50/30/20 zakłada, że:

- 50% dochodu przeznaczasz na potrzeby,

- 30% na zachcianki,

- 20% na oszczędności i spłatę długów.

Jeśli jednak Twoim priorytetem jest szybkie zgromadzenie wkładu własnego, rozważ bardziej intensywną strategię, np. oszczędzanie 30% lub więcej swoich dochodów. Pamiętaj, aby dostosować proporcje do swojej sytuacji i możliwości.

Poznaj różne strategie prowadzenia budżetu: Popularne techniki budżetowania – sprawdź, ile z nich znasz.

Poszukaj dodatkowych źródeł dochodu. Może masz jakieś umiejętności, które możesz wykorzystać do pracy „po godzinach”? Albo niepotrzebne rzeczy, które możesz sprzedać? Każda dodatkowa złotówka przybliża Cię do celu.

Przejrzyj swoje wydatki i zrezygnuj z tych niepotrzebnych. Może masz subskrypcje, z których rzadko korzystasz? Albo możesz wynegocjować lepsze stawki za usługi, z których korzystasz (sprawdź, czy możesz obniżyć koszty internetu, telefonii czy ubezpieczenia)? Planuj zakupy – unikanie impulsywnych wydatków to jeden z najszybszych sposobów na zaoszczędzenie pieniędzy. Nawet niewielkie zmiany mogą znacząco poprawić Twój budżet.

Jak zoptymalizować swoje wydatki przed zakupem mieszkania?

Optymalizacja wydatków to klucz do skutecznego oszczędzania. To jak tuning silnika w samochodzie – małe zmiany mogą przynieść duże efekty w dłuższym okresie.

1. Gotuj w domu

Zamiast jadać na mieście, zacznij przygotowywać posiłki samodzielnie. To nie tylko zdrowsze, ale też znacznie tańsze. Możesz zaoszczędzić nawet kilkaset złotych miesięcznie. Jeśli potrzebujesz inspiracji, sprawdź mój wpis: Jakoszczędzać na jedzeniu – 11 sprawdzonych sposobów.

2. Korzystaj z promocji i programów lojalnościowych

Wiele sklepów oferuje karty stałego klienta, aplikacje z rabatami czy kupony promocyjne. Wykorzystuj je mądrze, ale pamiętaj – kupuj tylko to, czego naprawdę potrzebujesz. „Oszczędzanie” na czymś zbędnym to żadna oszczędność!

3. Znajdź tańsze alternatywy

Nie zawsze trzeba wybierać droższe opcje. Na przykład:

- Zamiast chodzić do kina, zorganizuj wieczór filmowy w domu.

- Zamiast drogiej siłowni, rozważ ćwiczenia na świeżym powietrzu.

4. Unikaj impulsywnych zakupów

Przed każdym większym wydatkiem daj sobie 24 godziny do namysłu, a przy naprawdę dużych zobowiązaniach – co najmniej 30 dni.

Często okazuje się, że to, co wczoraj wydawało się niezbędne, dziś już nie jest takie ważne.

Więcej o psychologii zakupów i jak jej nie ulegać przeczytasz tutaj: Dlaczego tak łatwo wydajemy pieniądze na głupoty ijak temu przeciwdziałać.

5. Negocjuj warunki

Skontaktuj się z dostawcami usług (telefon, internet, ubezpieczenia) i spróbuj wynegocjować lepsze stawki. Wiele osób zapomina o tej możliwości, ale nawet niewielka obniżka może przynieść duże oszczędności w dłuższym okresie.

Korzystaj z MoMoney

Aplikacja MoMoney oferuje świetną funkcję analizy wydatków. Dzięki niej łatwo zidentyfikujesz obszary, w których „wyciekają” Ci pieniądze. Sprawdzisz, czy Twoje nawyki finansowe są zgodne z Twoimi celami i prawdziwymi potrzebami. To działa jak Twój osobisty doradca finansowy.

Więcej praktycznych porad znajdziesz w naszym wpisie na blogu: Jak oszczędzać pieniądze?. Znajdziesz tam mnóstwo wskazówek, które możesz wdrożyć od razu i zacząć optymalizować swoje finanse już dziś.

5 sposobów na zwiększenie dochodów przed zakupem mieszkania

Oszczędzanie to tylko jedna strona medalu. Drugą jest zwiększanie dochodów. To jak podwójny atak w grze – im więcej zarabiasz, tym więcej możesz odłożyć na swój wymarzony dom czy mieszkanie.

Dlaczego warto zwiększać dochody?

W finansach osobistych istnieją dwa niezawodne sposoby na budowanie oszczędności:

- Ograniczanie wydatków – szybkie do zastosowania, a efekty widać już po pierwszym miesiącu. Jednak ma swoje ograniczenia – nie da się wyciąć wydatków do zera.

- Zwiększanie dochodów – wymaga więcej czasu, ale nie ma limitów. Sky is the limit!

Oto kilka rozwiązań na zwiększenie dochodów:

1. Poproś o podwyżkę

Zacznij od swojej obecnej pracy. Przygotuj się dobrze do rozmowy – zbierz swoje osiągnięcia i pokaż, jaką wartość wnosisz do firmy. Możesz powiedzieć:

„W ciągu ostatniego roku zwiększyłem wydajność naszego zespołu o 15%. Czy możemy porozmawiać o dostosowaniu mojego wynagrodzenia do tych osiągnięć?”

2. Rozważ zmianę pracy

Jeśli nie ma szans na podwyżkę, warto rozejrzeć się za lepiej płatnym stanowiskiem. Sprawdź oferty na portalach takich jak Pracuj.pl czy Rocketjobs. Zmiana pracy to często najszybszy sposób na znaczną poprawę dochodów.

3. Podejmij dodatkową pracę

Rozważ pracę w weekendy lub wieczorami. Może to być:

- coś związanego z Twoją obecną profesją, np. dodatkowe zlecenia,

- zupełnie inna forma dorobienia, np. dostawy jedzenia.

Jeśli jesteś grafikiem, możesz oferować swoje usługi na platformach freelancerskich, takich jak Useme.

4. Rozwijaj swoje umiejętności

Inwestuj w kursy i szkolenia, które zwiększą Twoją wartość na rynku pracy. Platformy takie jak Udemy czy Courseraoferują szeroki wybór kursów online, często w atrakcyjnych cenach.

5. Rozważ własny biznes

Może masz unikatowe umiejętności lub pomysł, który możesz przekształcić w dodatkowe źródło dochodu? Nawet niewielki projekt poboczny, taki jak:

- sprzedaż rękodzieła,

- prowadzenie szkoleń online,

- konsultacje.

Sprawdź, jak zacząć dzięki programom inkubacyjnym, np. tutaj: IPINT – Inkubacja Pomysłów.

6. Korzystaj z MoMoney

Aplikacja MoMoney pozwala Ci śledzić wzrost swoich dochodów i dostosowywać plan oszczędzania. Dzięki niej zawsze masz aktualny obraz swojej sytuacji finansowej i możesz szybko reagować na zmiany.

Monitoruj i dostosowuj swój plan

Stworzenie planu to dopiero początek. Kluczem do sukcesu jest regularne monitorowanie i dostosowywanie go do zmieniających się okoliczności. To jak nawigacja GPS – musisz stale sprawdzać, czy jesteś na dobrej drodze i w razie potrzeby korygować kurs.

Ustal sobie zasadę, że co tydzień przeglądasz swój budżet i postępy w oszczędzaniu. Wybierz stały dzień tygodnia, na przykład niedzielę. Sprawdź:

- Czy udało mi się osiągnąć cele oszczędnościowe?

- Czy nie przekroczyłem limitów w poszczególnych kategoriach wydatków?

Regularna analiza pozwoli Ci na bieżąco dostosowywać strategię oszczędzania.

Bądź elastyczny. Życie potrafi nas zaskoczyć, dlatego Twój plan musi być gotowy na niespodzianki.

- Dostałeś nieoczekiwaną premię? Świetnie – możesz przyspieszyć realizację celu.

- Pojawiły się niespodziewane wydatki? Nie panikuj – dostosuj plan i kontynuuj swoją drogę.

Twój budżet to narzędzie, które powinno pracować na Twoją korzyść. Dlaczego warto prowadzić budżet i jak to robić skutecznie, przeczytasz tutaj: Po co prowadzić budżet domowy?.

Celebruj małe sukcesy na drodze do celu. Udało Ci się odłożyć pierwszą poważną kwotę? To świetna okazja, aby się nagrodzić (oczywiście w rozsądnych granicach). Pozytywne wzmocnienie pomoże Ci utrzymać motywację.

Nie zniechęcaj się drobnymi niepowodzeniami. Jeśli w jednym miesiącu nie udało Ci się osiągnąć celu oszczędnościowego, potraktuj to jako lekcję. Zastanów się:

- Co poszło nie tak?

- Jak możesz poprawić swój plan w przyszłości?

Moja historia – elastyczność w działaniu

Przez kilka lat odkładałem połowę tego, co zarabiałem – zgodnie z zasadą: połowę oszczędzaj, połowę wydawaj. To była niezwykle efektywna technika, która pozwoliła mi szybko budować oszczędności. Dzięki niej wszedłem na poziom, gdzie zyski z inwestycji zaczęły przewyższać kwoty, które średnio odkłada statystyczny Polak.

W pewnym momencie jednak poczułem zmęczenie ciągłym naciskiem na zarabianie i oszczędzanie, więc zdecydowałem się zwolnić tempo. Zauważyłem wtedy, że nie dam rady dalej oszczędzać połowy moich dochodów. Zamiast zrezygnować, zmieniłem plan – dostosowałem cele i tempo do moich aktualnych potrzeb. Dzięki temu odzyskałem równowagę, a jednocześnie nie porzuciłem budowania oszczędności.

Bądź przygotowany na niespodzianki

W świecie finansów, tak jak w życiu, jedyną pewną rzeczą jest zmiana. Dlatego ważne jest, aby Twój plan był elastyczny i uwzględniał możliwość niespodzianek – zarówno tych pozytywnych, jak i negatywnych.

Przede wszystkim, uwzględnij w swoim budżecie rezerwę na nieprzewidziane wydatki. To jak dodatkowe koło zapasowe – masz nadzieję, że nie będzie potrzebne, ale jeśli zajdzie taka potrzeba, będziesz wdzięczny, że o nim pomyślałeś.

Regularnie aktualizuj swój plan, uwzględniając zmiany na rynku nieruchomości. Ceny mieszkań mogą się zmieniać, podobnie jak warunki kredytów hipotecznych. Śledź te trendy na stronach takich jak raport Narodowego Banku Polskiegoo rynku nieruchomości, aby być na bieżąco.

Bądź gotowy na okazje. Może pojawić się świetna oferta wcześniej niż planujesz? Elastyczny plan pozwoli Ci ją wykorzystać. Z drugiej strony, nie daj się zwieść pozornie atrakcyjnym ofertom – zawsze dokładnie analizuj każdą propozycję.

Rozważ różne scenariusze i ich wpływ na Twój plan. Co jeśli zmienisz pracę? Albo postanowisz się przeprowadzić do innego miasta? Mając przygotowane różne warianty, będziesz mógł szybko dostosować się do nowej sytuacji.

Pamiętaj o wpływie inflacji na oszczędności. W ostatnich latach inflacja w Polsce znacząco wzrosła, co może wpłynąć na realną wartość Twoich oszczędności. Warto rozważyć inwestycje, które mogą chronić Twoje pieniądze przed inflacją, takie jak obligacje indeksowane inflacją czy fundusze indeksowe. Zawsze jednak konsultuj takie decyzje z doradcą finansowym.

Podsumowanie

Tworzenie solidnego budżetu na zakup mieszkania lub domu to klucz do spełnienia marzenia o własnych czterech kątach bez narażania się na finansowe tarapaty. Pamiętaj, że to nie sprint, a maraton – cierpliwość i konsekwencja są Twoimi najlepszymi sprzymierzeńcami.

Z odpowiednim planem i narzędziami, takimi jak aplikacja MoMoney, które pomogą Ci śledzić postępy i kontrolować wydatki, Twój cel jest w zasięgu ręki. Już niedługo możesz stanąć przed drzwiami własnego mieszkania, z kluczami w dłoni i uśmiechem na twarzy, wiedząc, że jesteś finansowo przygotowany na to nowe życiowe wyzwanie.

Pamiętaj, każda cegła w Twoim wymarzonym domu zaczyna się od jednej zaoszczędzonej złotówki. Zacznij budować swoją przyszłość już dziś!

Zacznij swój plan oszczędzania już teraz – otwórz aplikację MoMoney i ustaw swój pierwszy cel oszczędnościowy!

Zapisz się na nasz newsletter

Zapisz się na newsletter

Dołącz do społeczności osób, które uczą się świadomie zarządzać pieniędzmi, realizować cele finansowe i budować oszczędności. Otrzymuj praktyczne porady, inspiracje i narzędzia prosto na swoją skrzynkę e-mail.

Dziękujemy!

Gratulacje!

Właśnie zrobiłeś pierwszy krok ku lepszemu zarządzaniu swoimi finansami. Na Twoją skrzynkę e-mail wysłaliśmy wiadomość potwierdzającą zapis.

Sprawdzaj swoją skrzynkę, ponieważ wkrótce otrzymasz pierwsze wskazówki i narzędzia, które pomogą Ci zbudować stabilność finansową i realizować Twoje cele.

Masz pytania? Chcesz dowiedzieć się więcej? Odwiedź naszą stronę lub napisz do nas – jesteśmy tutaj, aby Ci pomóc!

Odwiedź bloga

Sprawdź nasz kanał na YouTube

Polub nasz profil na Facebook